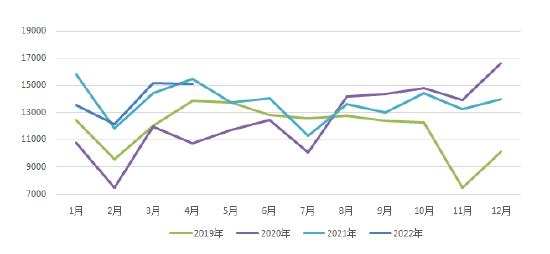

云晨期货 李春燕 核心观点: 2022年上半年沪锡(187990, -1710.00, -0.90%)呈冲高回落走势,沪锡指数累计跌幅34.67%,伦锡累计跌幅为34.46%。沪锡在3月9日以前延续2021年的涨势,主要受到全球通胀预期推升、疫情对矿端干扰、俄乌战争引发对供应链中断的担忧以及镍逼空事件带动,沪锡创下纪录高位;但随着镍逼空情况消退,沪锡回落,叠加基本面宽松和流动性收紧影响,沪锡走出单边大幅下跌行情,跌幅接近50%。展望下半年,欧美发达国家不断收紧流动性控制通胀,将对需求产生抑制作用,供应增加预期将令锡基本面转为宽松、过剩。但考虑到国内疫情缓和、经济或出现环比恢复,沪锡或以宽幅震荡,重心下移为主,价位参考15-23万。 一、行情回顾:冲高回落 图1:沪锡指数周线图

数据来源:文华财经、云晨期货研发部 图2:伦锡指数周线图

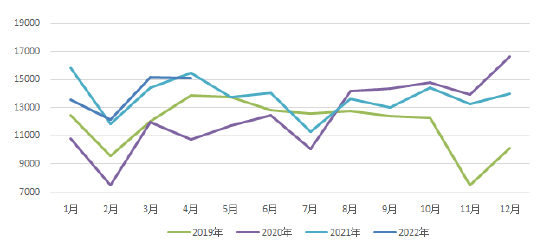

数据来源:文华财经、云晨期货研发部 由图1、2可见,2022年上半年锡价呈冲高回落走势走势,沪锡指数累计跌幅34.67%,伦锡累计跌幅为34.46%。年初至3月8日的冲高,主要受到通胀预期推动、俄乌冲突和镍逼仓事件影响,于3月9日达到纪录高位393671元/吨,之后,随着镍逼空事件收尾,沪锡有所回落,3月开始进口锡锭大量冲击市场,叠加1-3月矿供应量较大,在人民币不断贬值的影响下,沪锡走出了顺畅下跌行情。5月美国CPI创新高,加剧市场对美联储超预期加息的可能性并导致经济的衰退,沪锡继续破位下行,最低达到189535元/吨。 二、主要影响因素分析 (一)供应端:内强外弱或将延续,供应存在宽松预期 国内供应端包括国内锡精矿产量、锡精矿进口量、锡锭产量、锡锭进出口量。 国内锡精矿供应方面:国产矿:据国家统计局公布,今年1-4月累计产量为23556金属吨,累计同比下滑15.24%。进口锡矿砂及精矿方面,今年1-5月累计进口量为114083毛吨,累计同比增加42224.5吨,增幅58.74%。其中从缅甸进口86730.9毛吨,较去年同期增加29108.6毛吨(增幅为50.5%%),占总进口量的76.0%,2021年同期为80%,2020年占比为95%,可见缅甸矿占比出现下滑,主要因为缅甸高位、地表矿的逐渐减少,矿贸易商不断开发新矿渠道。 图3:国内锡矿月度产量(单位:吨)

数据来源:Wind、云晨期货研发部 图4:锡矿砂及精矿月度进口量(单位:毛吨)

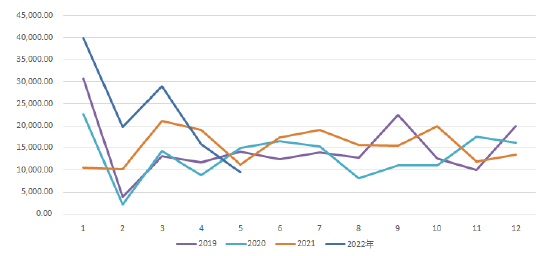

数据来源:Wind、云晨期货研发部 图5:缅甸矿月度进口量(单位:毛吨)

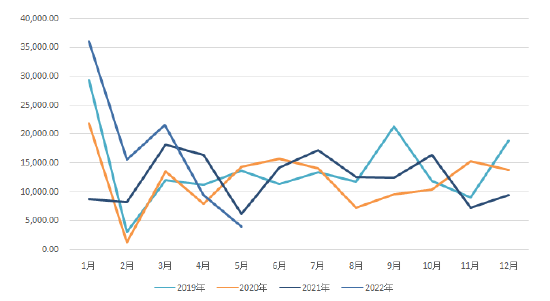

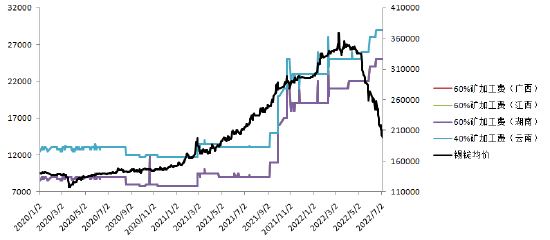

数据来源:Wind、云晨期货研发部 加工费方面,今年锡矿加工费维持稳步上行走势,60%矿加工费由年初的19000元/吨上涨至25000元/吨左右,40%矿加工费由年初的23000元/吨上涨至29000元/吨左右。主要受到年初疫情封控缓,缅甸地区锡精矿进入国内、冶炼厂逐渐出现胀库且恐高、锡价下跌贸易商抛库的影响,5月开始的加工费继续上行主要受到锡价大幅下跌、炼厂大面积停产检修影响。因为受到缅甸5.4特大爆炸事件影响,佤邦政府自5.13-8.13区间,开展三个月的炸药安全停产整顿。5月缅甸矿进口量已大幅下滑,预计6-8月仍然维持低进口量。届时,国内炼厂检修结束,加工费或有下调压力。 总体来说,三季度因缅甸矿进口减少,国内矿供应会出现阶段性收缩,但鉴于目前的价格处于历史偏高价位区间,尽管价格不及一季度高,但市场对未来经济前景表现担忧,矿山出货的积极性略高,供应端可能在四季度转为宽松,但考虑到贸易商资金链较为紧张,下半年矿的增量或不及上半年。 图6:国内锡精矿加工费(单位:元/吨)

数据来源:SMM、云晨期货研发部 锡锭供应方面:国内产量:据上海有色网统计,1-4月累计产量为56053吨,较2021年同期减少1585吨,同比下滑2.75%。6月16日-22日期间,相继有十几家冶炼厂正式开始停产检修,检修时间30天到60天不等,停产的十几家冶炼厂正常月度产量大约为15000吨,占国内产量的近90%。6月下旬云南地区炼厂开工率接近0%,江西将至20%左右。 锡锭进出口方面,1-5月份,中国精锡累计进口量为11520吨,较2021年同期增长366.97%;1-5月精炼锡累计出口为3809吨,较2021年同期下滑42.82%。今年锡锭进口盈利窗口于3月打开并持续至5月,大量进口锡锭涌向国内市场,5月底开始,锡锭进口盈利窗口关闭,下半年随着国外需求回落,国内稳增长政策支撑,内强外弱比值或将持续,需要继续关注印尼相关政策及进口锡锭的情况。 整体来看,2022年下半年由于受到矿端收缩、冶炼厂停产检修,供应端或有缩收缩,但全年产量较去年会出现一定增长。 图7:国内锡锭月度生产量(单位:吨)

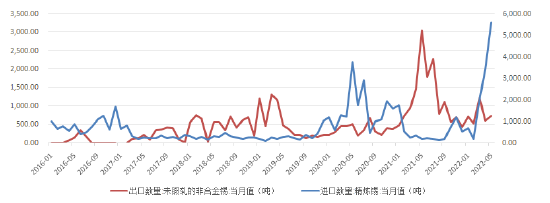

数据来源:SMM、云晨期货研发部 图8:锡锭月度进出口数量(单位:吨)

数据来源:Wind、云晨期货研发部 图9:锡锭进口盈亏及沪伦比值

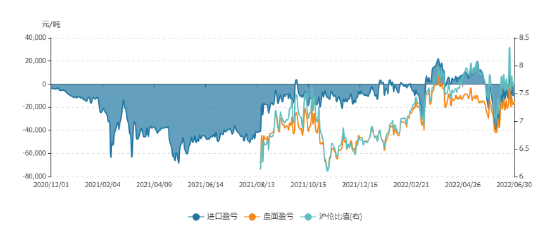

数据来源:Wind、云晨期货研发部 (二)需求端:需求整体回落,关注国内稳增长政策的提振作用 由中国官方制造业PMI报告可见,制造业自2021年7月开始向下突破51,逐步回落至2022年4-5月的48左右的低位,主要受到国内房地产市场的景气度下降及疫情封控影响。随着疫情形势的缓解以及下半年国家政策精准施策,制造业或迎来温和反弹,随着上海6月解封,6月官方制造业PMI预计重回50上方。鉴于境外总需求的回落以及国内房地产弱复苏,制造业或围绕50窄幅波动。 从分行业的数据看,锡下游相关领域电子、计算机、半导体、白色家电、光伏辅材、计算机设备等申万行业指数均不及2020年和2021年同期情况,但整体自4月开始呈现弱复苏状态。叠加房地产市场有所回暖,预计家电及电子产品产量可能出现进一步回升。同时,据SMM调研,今年以来,5G、光伏、汽车电子领域的消费一直保持较好的增长势头。根据国家统计局统计,今年前5个月光伏电池的产量同比增加35%左右,移动基站/设备数量同比增加58%。由此可见,过去两个月,终端领域的实际消费降幅远低于锡在焊料领域的消费缩减。ITA推断,市场消费的缩减更多的可能来自于下游企业在锡价持续暴跌的情况下主动去库的行为。经过两个月的去库行动,目前大部分加工以及终端制造工厂的锡锭库存都很低。其他消费领域虽然需求或多或少受到海外经济下滑和国内疫情的影响,有所萎缩,但是减幅总体不大。然而,这些领域在过去两个月也发生了持续去库的行为。关注后续国内稳增长政策的精准实施带来的需求的环比修复,鉴于境外流动性收紧,需求难以恢复至前两年的高位。 图10:中国官方制造业PMI(预测值)

数据来源:金十数据中心、云晨期货研发部 图11:申万(锡下游相关)行业指数走势

数据来源:Wind、云晨期货研发部 图12:重点企业镀锡板(带)月度产量累计值(单位:万吨)

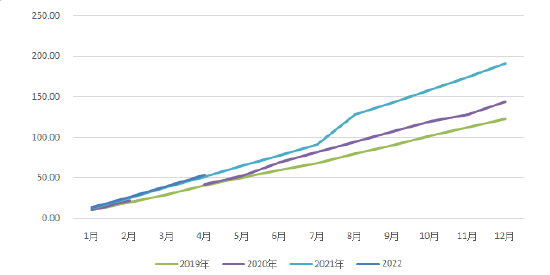

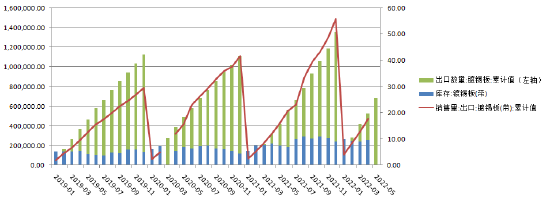

数据来源:Wind、云晨期货研发部 图13:重点企业镀锡板(带)库存及出口量情况

数据来源:Wind、云晨期货研发部 (三)库存:供需双降,整体或呈现小幅累库局面 库存方面:截止至2022年7月1日,上海期货交易所锡库存为4424吨,较年初1723吨增加2701吨,增幅为156.8%。从季节性角度分析,当前库存较近五年相比维持在较低水平。截止至2022年7月1日,LME锡库存为3560吨,较年初2045吨增加1555吨,增幅为74.1%。从季节性角度分析,当前库存较近五年相比维持在平均水平。锡锭显性库存累库主要因为上半年国内疫情影响需求端下滑,进口锡锭对国内的冲击,出现累库。鉴于下半年供需宽松,仍有累库预期。据WBMS对中国锡供需平衡数据的预估显示:2020年锡锭短缺5100吨,2021年短缺4100吨,2022年过剩3900吨,2023年过剩2000吨。主要受到境外锡产能的扩张,国内经济以稳为主,境外以压低通胀为主,可能导致境外锡锭向国内转移的可能性。 图14:上海期货交易所库存

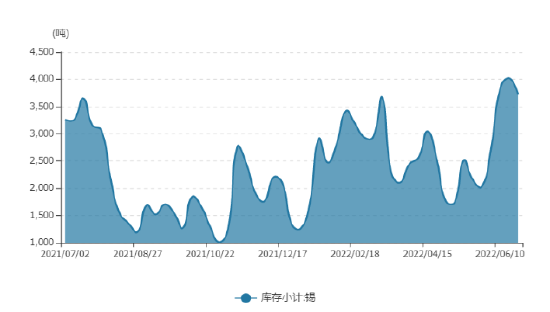

数据来源:Wind、云晨期货研发部 图15:LME库存与注销仓单比率

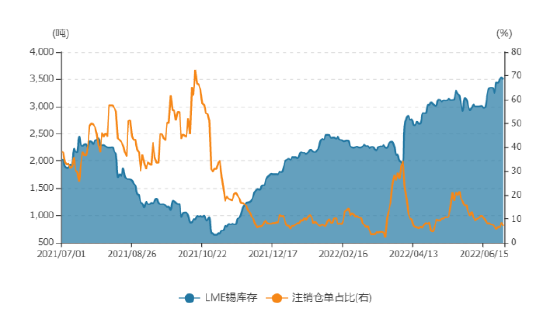

数据来源:Wind、云晨期货研发部 (四)期货市场资金状况 图16:期货公司会员前五、十、二十沪锡净持仓情况(单位:左轴为手,右轴为元/吨)

数据来源:Wind、云晨期货研发部 2020年以前,从近三年会员净持仓与价格之间的关系来看,前5、10、20会员持仓呈现净空头时,且净空头水平达到1000或者2000以上时,一般对应沪锡价格的水平为阶段性高点,相反,呈净多持仓对应阶段性低点价位。但由于自疫情爆发以来,沪锡受资金关注度较高,持仓量创历史新高,最高达到8万手附近,因此近两年净持仓绝对值相比2020年前有所增加,最大值达到9000-10000手。 由上图可见,净多单在2022年开始逐步减少头寸,3月8日达到了净空头持仓,之后净多单小幅增加,大部分时间维持在2000-4000手之间,目前已转为净空单。避免多单操作。 三、后市展望与操作策略:先扬后抑,延续宽幅震荡 图17:沪锡周线图

数据来源:文华财经、云晨期货研发部 综上所述,2022年下半年,鉴于境外流动性收紧、压缩需求、压低通胀的目标以及国内经济弱复苏大背景下,沪锡或以重心下移为主,价格参考15-23万,逢高轻仓试空为主,须密切关注资金动向和持仓量变化,做好交易计划,防范风险。 云晨期货有限责任公司创办于2002年3月,是中国铝业集团有限公司金融板块旗下的期货公司。公司注册资本金为3亿元,是大连商品交易所、上海期货交易所、郑州商品交易所、上海国际能源交易中心会员,中国金融期货交易所交易结算会员。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);