走势评级:锡:震荡 报告日期:2022年07月02日 ★矿端:进口矿同比大增,抵消部分国内供应缺口 1-4月国内矿石总供应为44463吨,累计同比-6%,国产矿供应偏紧叠加缅甸矿进口由于疫情受阻使得总矿石供应出现减量。目前全球锡矿生产利润同比明显下滑,矿山边际增产意愿下降,同时疫情以及缺乏资本开支继续限制全球矿石增速,预计全年国内锡矿供给增速维持较低水平。下半年锡矿供应变量仍然集中于缅甸矿出口受疫情影响程度。 ★冶炼端:加工费持续上行,冶炼开工率居于高位 1-5月国内精炼锡总供给80029吨,同比去年增19.1%,进口锡锭的大量涌入叠加国内锡冶炼厂开工率的上行,国内精炼锡供应同比大增。下半年随着国内冶炼厂的集中检修,以及锡价的回调预计国内锡锭产量及开工率会有所下滑,进口锡锭预计在三季度依然会继续冲击国内市场。下半年国内精炼锡供应压力环比上半年会有所缓解,但同比预计会呈现较高增长。 ★消费端:全球电子消费景气度下降,国内锡材转为净进口 上半年锡最大下游电子产品对应的焊料消费增速由于国内终端消费能力下降、出口下滑以及疫情等因素同比出现明显下滑,但随着国内疫情得到控制,以及国内稳增长政策的逐步推出,下半年总体消费较上半年会有所修复。海外供应链的修复以及外需的走弱,预计将导致国内锡材净出口数量下滑,或将继续维持上半年的净进口格局。 ★投资意见与建议 展望下半年,随着国内冶炼厂的大规模检修以及锡价的大幅回调,预计下半年国内锡冶炼厂开工将出现一定下降。消费侧全球电子产品景气度下降,以及海外经济周期下行叠加流动性回收,预计内需同比增速面临压力,同时外需的下滑风险更高于国内。综合来看,3季度由于国内供应的大幅减量,预计供给压力会有效缓和,基本面边际上有一定修复动力;进入四季度后,随着冶炼厂开工率的恢复以及外需的进一步走弱,预计价格将继续承压。预计下半年国内锡价波动范围(150000-250000)元/吨。 ★ 风险提示: 国内经济恢复超预期,海外加息节奏偏慢。 1 上半年锡市回顾 一季度国内锡价总体偏强运行,沪锡

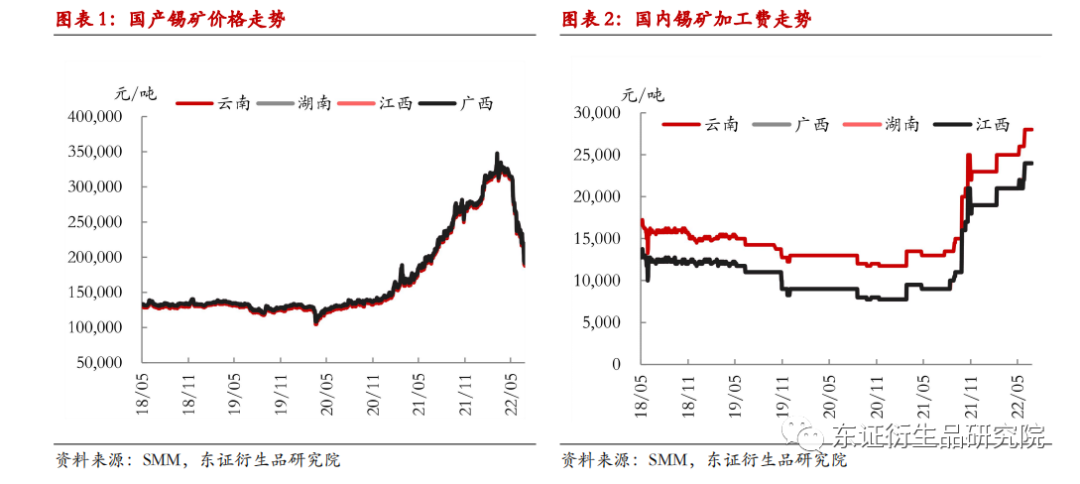

主力合约价格从年初28万元左右,至3月最高上涨至近40万元,基差总体保持较高水平。价格上行主要的逻辑有三,其一是缅甸矿进口问题造成了库存总体偏低,其二国内消费虽然同比出现了一定下滑但仍维持在较高水平,其三俄乌冲突短期内激发了多头的做多情绪。 二季度国内锡价出现大幅下搓,至6月底沪锡主力合约已经下跌最低至20万元,较年内高点跌近50%。价格持续下行的主要逻辑有三,其一是30万以上的高价下游已经难以承受叠加电子品消费景气度下滑下游拿货意愿明显下降,其二是国内长三角以及珠三角疫情使得下游订单迅速走弱,内需快速下滑无法承受大量的进口锡锭,其三是5月美国CPI超预期后,美元指数、美债收益率大幅上行引发全球金融市场进入衰退交易模式,锡作为估值以及产业链利润较高的品种而成为资金重点做空对象。 价格大幅下挫后,锡价的部分泡沫已经被挤出,估值回到相对合理区间。下半年影响锡价的主要因素有两点,其一是冶炼厂集中减产叠加国内稳经济政策带来的消费边际回暖能否令基本面出现实质性改善,第二海外持续的加息以及缩表是否会引发进一步消费的大幅走弱以及可能进行更多的衰退式交易。 2 矿端:进口矿同比大增,抵消部分国内供应缺口 2022年一季度国内锡矿价格维持了较快上行趋势,截至3月底云南40%精锡矿价格上涨至323750元/吨,同比+102%。进入二季度矿石价格出现快速回落,截至6月底云南40%精锡矿价格回落至187500元/吨,同比-5.5%。国内矿石供应总体平稳,6月底锡矿加工费维持高位,云南40%锡矿加工费为28000元/吨,同比+115%,处于历史相对高位。

国产矿方面,4月国产锡矿产量6154吨,同比-4.6%,1-4月锡矿产量为23554金属吨,累计同比-32.8%。国产矿产量偏低一方面是国内总体环保管控偏紧,影响了矿石生产,另一方面则是进口矿石的放量挤占了国内的份额。不过从边际变化上看,进入四月国内矿石供应开始明显恢复,主要是进口矿石数量降低,对国内矿石的需求量有所增加。总体来看,国产矿石供应总体稳定,环保因素始终制约了供应的大幅放量,更多的是根据进口矿的供应情况来进行一定范围内的调整。

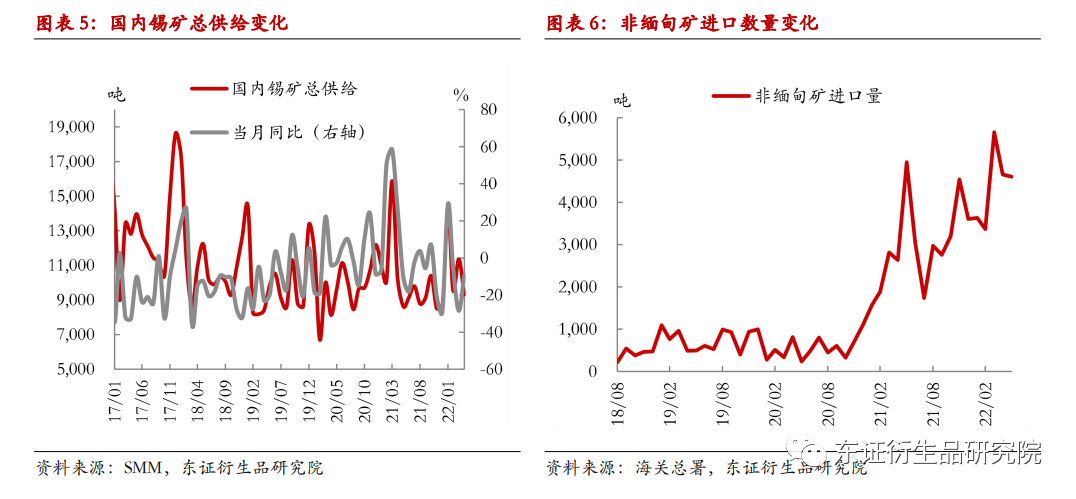

5月国内进口锡矿约1908金属吨,环比-39.7%,同比-14.2%,1-5月国内进口锡矿数量为22818金属吨,累计同比+59%。从2021年四季度开始进口锡矿成为影响国内供应最重要的边际量。自去年四季度至今缅甸矿存在两波进口中断情况。第一波在2021年11月缅甸由于疫情因素造成了进口通道关闭,自缅甸进口矿数量锐减,从10月的3300金属吨至11、12月降低至1500金属吨左右,两个月的时间国内进口数量降低超过3000金属吨,对国内矿石供应造成了很大的冲击,矿石价格也受此影响在此期间快速拉涨。第一波缅甸进口问题于今年1月开始逐步恢复至常态影响基本解除。第二波缅甸疫情开始于4月,从数据来看再次对国内矿石供应造成了一定冲击,同时令国内库存再一次出现紧张的情况。疫情主要集中于缅甸佤邦,该地区占有国内原料进口比例的30%。截至6月底,缅甸疫情扰动依然存在,后续何时能够完全恢复矿石进口仍然具有较大不确定性。同时根据市场消息,目前缅甸锡矿库存已经处于低位,因此总体来看后续进口矿石依然存在扰动的可能性。 此外,缅甸矿进口数量的大幅波动,使得国内企业开始探索缅甸以外国家矿石来源,1-5月非缅甸矿进口数量21920吨,同比+58%,非缅甸矿进口数量占比达到20%。目前为止刚果、澳大利亚、老挝等国家的矿石进口数量有所提升,预计后续非缅甸矿进口数量会继续上升,缅甸矿比例或逐步下降。 综合国产矿与进口矿来看,1-4月国内矿石总供应为44463吨,累计同比-6%,国产矿供应偏紧的情况通过进口矿得到一定补充。目前全球锡矿生产利润同比明显下滑,矿山边际增产意愿下降,同时疫情以及缺乏资本开支继续限制全球矿石增速,预计全年国内锡矿供给增速维持较低水平。下半年锡矿供应变量仍然集中于缅甸矿出口受疫情影响程度。 3 冶炼端:加工费持续上行,冶炼开工率居于高位

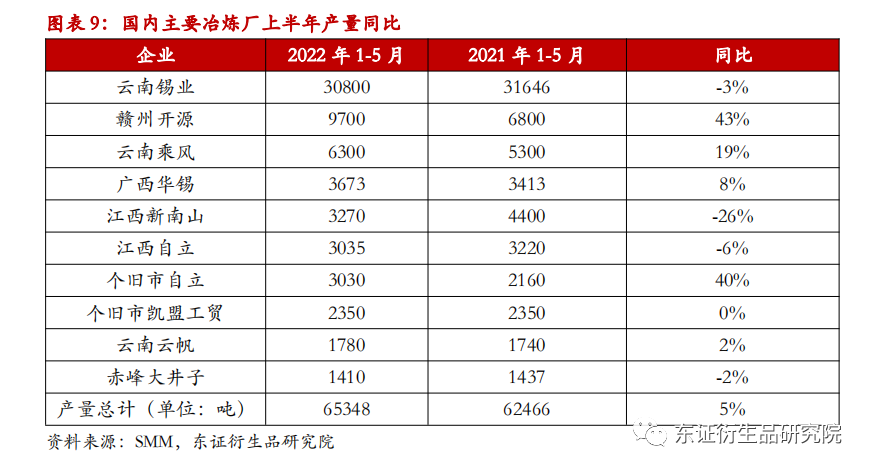

5月国内精炼锡产量16330吨,同比+18.6%,产量为2020年12月以来新高。1-5月国内精炼锡产量72383吨,累计同比+1.37%。其中1月份精炼锡同比去年减量14.4%,造成了较大拖累,这是由于缅甸矿进口偏紧,进入3月后随着进口矿石供应的逐步恢复,以及加工费处于高位冶炼厂供应迅速恢复。另外,今年全国电力供应充裕,云南地区降水充足,因此电力问题不再成为影响冶炼厂产量的因素,同时双控政策也明显放松,今年3月份开始冶炼厂产量环比去年下半年出现明显抬升。从企业层面来看,上半年1-5月国内主要锡冶炼厂企业产量同比多数出现一定程度上行,产量前十的企业中,有6家企业同比持平或出现增长,十家企业产量总计65348吨,同比+5%。1-5月国内再生锡产量为16175吨,同比去年大幅上升16.5%,再生锡供应恢复明显。

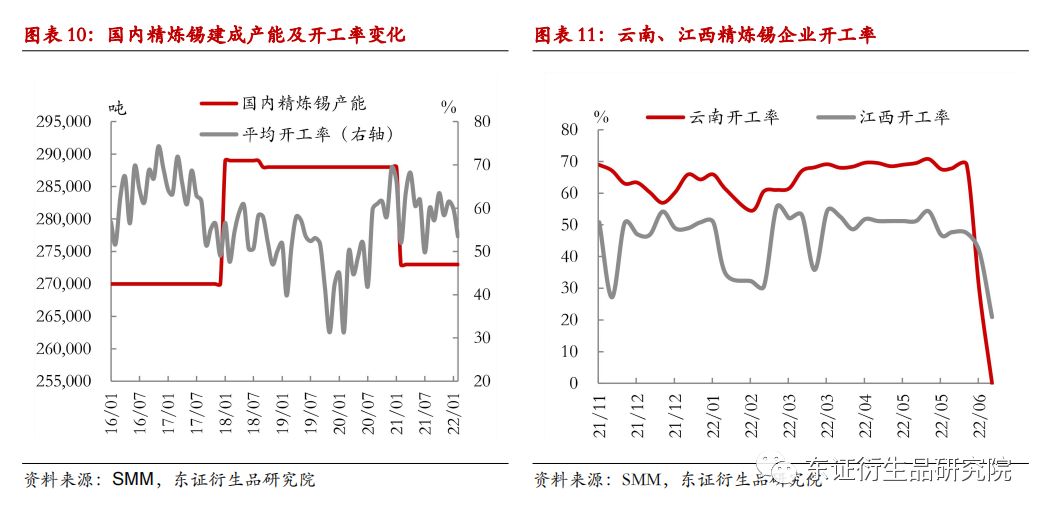

5月国内精炼锡建成产能为283000吨,开工率为69.3%,高出去年同期10个百分点,处于历史偏高水平,环比上升3个百分点。春节后冶炼厂由于加工费很高,同时环保政策宽松,企业复产意愿较强,叠加进口矿石恢复锡冶炼开工率迅速回升。从近期云南、江西两省冶炼厂开工率的高频数据来看,环比出现迅速走低,截至6月底云南地区开工率已经降低至0%,江西地区开工率也下行至20.9%。从6月中旬开始,国内锡冶炼厂开始了一轮大规模集中检修,其实参与的冶炼厂约有15家,涉及的企业产能占国内总产能的九成以上,减产时间在1个月左右。按照目前的减产规模,预计本次减产可能影响锡定产量约5000-10000吨,对于缓解短期国内供应压力起到了一定效果。检修结束预计国内冶炼厂开工率会逐步上行,但由于锡价大跌,冶炼厂从挺价角度复产的节奏预计相对缓慢。海外方面,随着冶炼厂从疫情的影响中逐步恢复,海外供应逐步增加,预计今年全球精炼锡产量增速预计将达到4%。 5月国内精炼锡净进口4793吨,去年同期为净出口2924吨,1-5月国内精炼锡净进口7646吨,去年同期为净出口4195吨。去年国内锡锭呈现大量净出口主要是由于MSC等海外锡冶炼厂大幅减产,海外冶炼厂能较为短缺,国内锡锭出口数量不断增加。不过自去年四季度开始,随着海外疫情影响逐步减弱,冶炼厂陆续复产,海外锡缺口收窄,国内锡锭出口数量降低,同时随着海外供给逐步转化为过剩后,国内锡锭进口窗口逐渐打开,锡锭呈现出净进口的局面。去年四季度由于进口矿石锐减以此国内锡锭供给出现减量,同时国内消费尚处于较高水平,在这种情况下对于进口锡锭的消化能力较强。不过今年年初随着进口矿石的恢复,以及疫情对于内需的影响,国内难以承受每个月3000-5000吨的锡锭进口。可以说5月开始的锡价暴跌与进口锡锭的冲击有直接关联。 展望下半年,锡价的大幅回调并没有逆转进出口结构,以目前的沪伦比值计算进口窗口依然处于打开的状态,考虑到国内基本面差异沪伦比值向下调整需要一些时间,因此进口锡锭在三季度预计仍将对国内市场形成冲击。需要注意的是印尼锡下半年可能暂停出口,预计后续印尼锡出口会受到一定影响。综合来看,下半年国内锡市仍将受到进口冲击,等到印尼锡禁止出口政策落地情况或有所好转。

综合来看,1-5月国内精炼锡总供给80029吨,同比去年增19.1%,进口锡锭的大量涌入叠加国内锡冶炼厂开工率的上行,国内精炼锡供应同比大增。下半年随着国内冶炼厂的集中检修,以及锡价的回调预计国内锡锭产量及开工率会有所下滑,进口锡锭预计在三季度依然会继续冲击国内市场。下半年国内精炼锡供应压力环比上半年会有所缓解,但同比预计会呈现较高增长。 4 消费端:全球电子消费景气度下降,国内锡材转为净进口

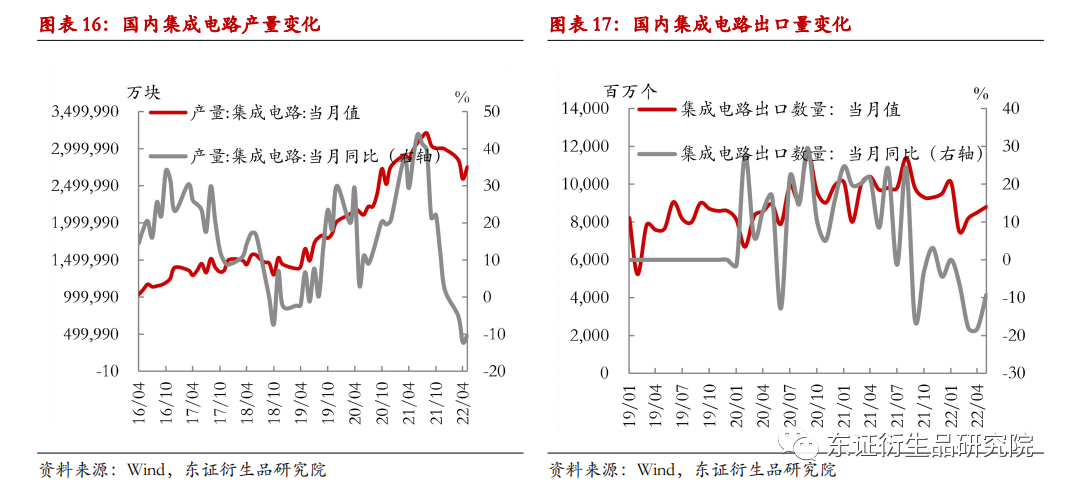

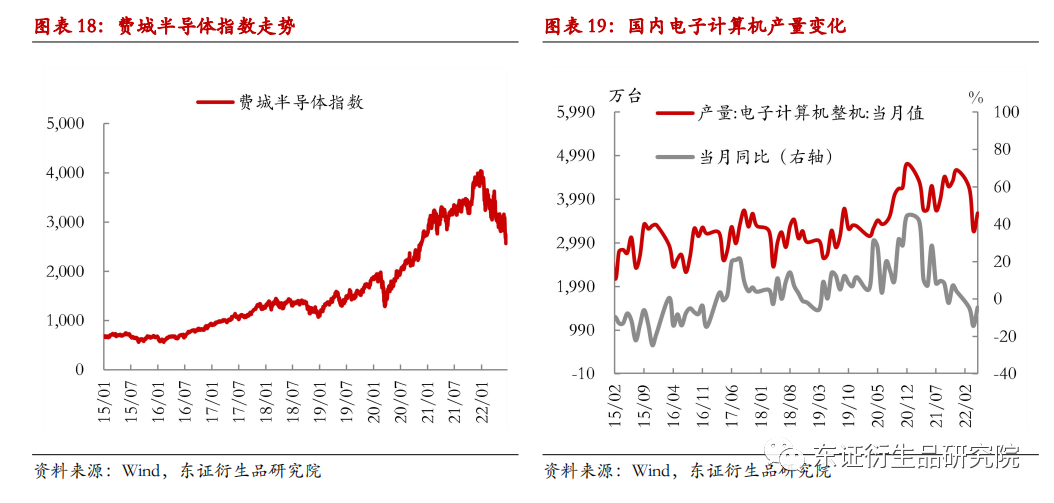

5月国内集成电路产量275.1亿块,同比-10.4%,同比降幅小幅收窄,1-5月产量为1348.8亿块,同比-6.2%。国内电子产品景气度下降自去年四季度开始,到了今年产量增速进一步下降并转为大幅负增长。5月国内集成电路出口数量88亿个,同比-9.3%,同比降幅小幅收窄,1-5月累计431亿个,同比-10.7%。海外电子品景气度从今年年初开始迅速下滑,国内出口数量也反应出外需的不断走弱。 从细分下游领域来看,5月国内电子计算机产量3673万台,同比-4.5%,降幅较上月收窄,1-5月累计产量18025万台,累计同比-4.9%,计算机产量同比出现较大幅度下滑;5月国内智能手机产量为0.98亿台,同比-6.3%,降幅较上月有所扩大,1-5月累计产量4.7亿台,同比-0.7%,国内手机产量从4月开始出现大幅下滑。国内计算机、手机等电子产品产量大幅下滑同时受到终端需求不足与疫情两方面影响而增速出现较大幅度下行。5月国内空调产量为2182.9万台,同比+0.1%,增速较上个月小幅回升,1-5月国内空调产量累计9933.5万台,累计同比-0.8%。国内空调内需5月由于疫情缓解、运输好转而需求有所释放,但外需因为海外通胀压力、加息预期等因素而持续承压。总体来讲,与焊料相关的电子产品内需因为疫情因素上半年均出现不同程度的下滑,随着疫情逐步得到修复,原材料价格下跌产量下半年会有明显的修复空间,但出口的下滑可能会拖累反弹幅度。

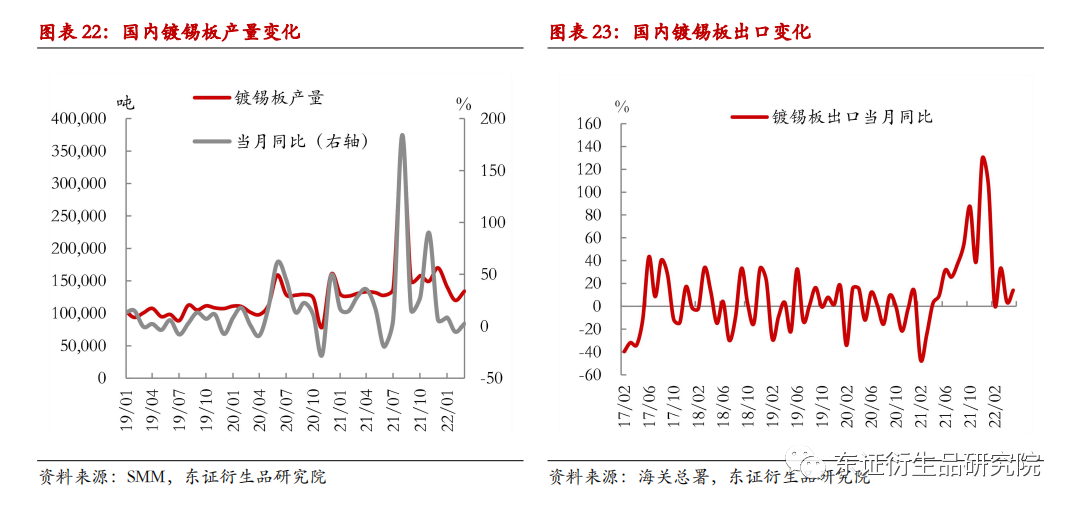

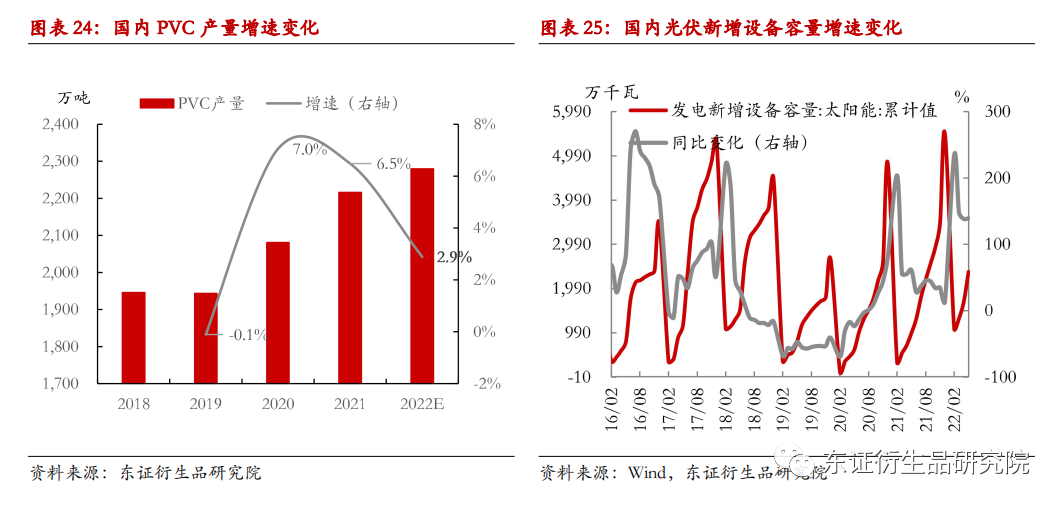

其他消费领域方面,镀锡板产量表现出较高韧性同时出口方面保持很高的增速,主要是由于疫情因素导致包装领域消费增速较高。化工需求方面,由于政策限制国内PVC

产量维持低增速。根据我们能化分析师的预测,下半年我们预计投产的新增产能仅60万吨/年左右,增速约2%,锡化工领域消费增速总体偏低。5月国内光伏新增装机6.8GW,同比+141%,1-5月累计新增装机23.7GW,同比+139.2%。国内光伏装机依旧保持较快增速。国内目前依然对光伏维持较大扶持力度,预计下半年国内光伏用锡依然可以维持较高增速。

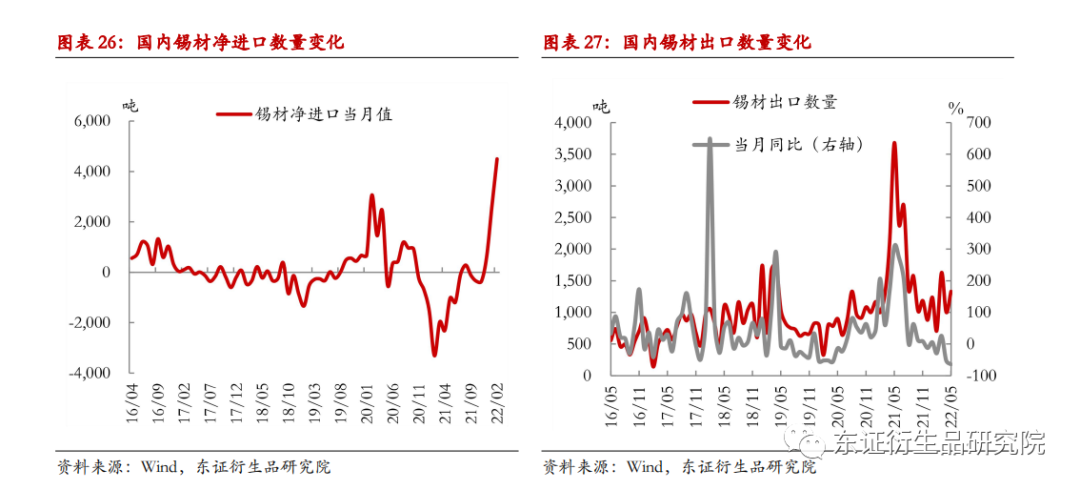

5月国内锡材净进口4499.7吨,去年同期为净出口3309.6吨,1-5月国内锡材累计净进口7091.3吨,去年同期为净出口4840.2吨。结合进口数据来看,1-2月国内锡材出口708吨,去年同期则净进口682吨。从去年11月开始随着海外锡产业链供应能力的逐步修复以及外需走弱,海外过剩的锡材逐步向国内流入,进入今年3月流入速度进一步增加。预计下半年国内锡材仍会呈现净进口状态。

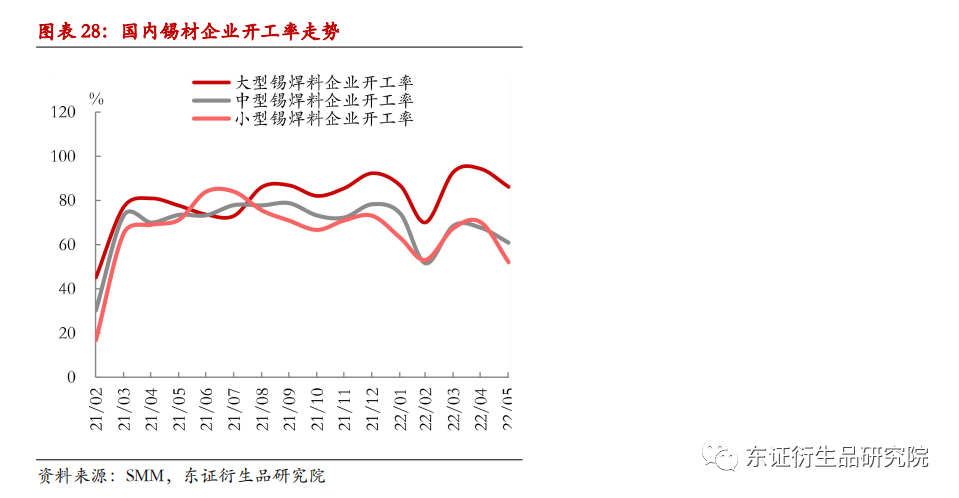

微观层面,从数据上看一季度锡材企业开工情况总体情况并没有出现明显恶化,进入5月后,中小型企业开工率受到疫情因素的影响而迅速走低。实际调研下来,今年终端企业订单总体情况比往年要差一些,其中内需偏差是一方面原因,更重要的是出口订单由于各方面因素影响不及去年同期,更重要的则是受到长三角与珠三角的疫情因素影响。从焊料企业角度看,高的锡价在一定程度上挤压了企业利润,从而影响了企业开工率。预计随着疫情的恢复,锡材企业开工率环比会逐步好转,同比受制于电子品景气度总体下降的影响,增速或出现下行。

综合来看,上半年锡最大下游电子产品对应的焊料消费增速由于国内终端消费能力下降、出口下滑以及疫情等因素同比出现明显下滑,但随着国内疫情得到控制,以及国内稳增长政策的逐步推出,下半年总体消费较上半年会有所修复。疫情对包装消费的提振令镀锡板消费保持高增速,预计下半年可以保持。国内PVC由于政策因素今年产能扩产能力有限令化工锡消费增速相对较慢,光伏新增装机增速在政策的呵护下预计仍可以维持较高增速,能够对相关锡需求形成明显拉动。此外,海外供应链的修复以及外需的走弱,预计将导致国内锡材净出口数量下滑,或将继续维持上半年的净进口格局。综上我们认为下半年锡消费增速同比面临一定下行压力,但环比由于疫情的修复以及国内稳增长政策的刺激会呈现回升趋势。 5 基差:国内升水高位回落,海外维持弱势

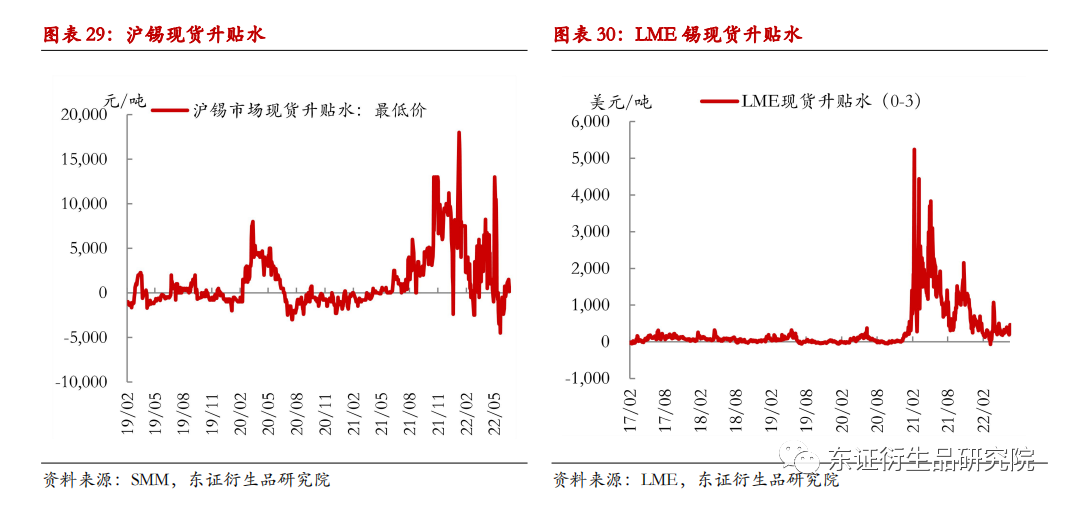

基差走势在今年锡市的行情中继续起到了至关重要的作用。一季度虽然国内锡价仍处于高位,但基差已经开始出现走弱。国内现货升水从去年四季度的5000-10000元/吨到今年一季度降低至0-5000元/吨,隔月月差同时从5000-8000元/吨降低至2000-5000元/吨。LME基差从去年四季度1000美元/吨到今年一季度降低至200美元/吨左右。进入二季度后,国内现货升水进一步走弱至-2000-5000元/吨,LME现货升水维持在200美元/吨左右。今年以来国内现货升水持续走弱有主要有以下几点原因:第一,缅甸矿进口问题虽然仍有反复但进口数量总体充足,第二,高价格以及终端订单走弱造成下游拿货意愿降低,第三进口锡锭大量涌入国内,同时较国内价格具有明显优势。虽然国内锡锭累库出现时间较晚,但现货升水的持续走弱已经暗示了国内基本面边际上在逐渐恶化。而海外现货升水持续偏低表明海外基本面的恶化时间早于国内。

锡价从5月开始暴跌之后,国内现货升水一直没有出现明显好转,大量的进口锡锭以及国内消费乏力使得国内现货商失去了挺价能力。随着国内冶炼厂大面积检修以及国内从疫情内顺利复苏同时大量的稳增长政策推出,预计3季度国内现货升水可能会有一定的反弹窗口期。但外需在通胀以及加息的双重压力下存在明显下行压力,进口锡锭的流入可能依然会限制国内现货升水在下半年的表现。 6 投资意见与建议 5月锡价的暴跌并非基本面的突变而是众多慢变量逐步累积所致:首先海外的基本面从去年四季度已经出现明显走弱的迹象,但国内短期的供需矛盾忽视了外盘的变化而产业的强势把价格拉至高位,其次进口矿石的供应恢复以及冶炼厂加工费的上涨令国内精炼锡产量快速恢复,最后高企的沪伦比值令进口锡锭大量涌入国内,在疫情冲击消费乏力的背景下,国内供需开始逐步恶化,随着商品情绪转入悲观后,锡作为少数的累库品种而成为了做空的对象。 展望下半年,随着国内冶炼厂的大规模检修以及锡价的大幅回调,预计下半年国内锡冶炼厂开工将出现一定下降,国内锡锭产量预计将从5月高点逐步回落,回落幅度要看冶炼厂复产节奏。消费侧,随着国内疫情的修复以及稳经济政策的推出,内需环比有望呈现恢复。不过全球电子产品景气度下降,以及海外经济周期下行叠加流动性回收,预计内需同比增速面临压力,同时外需的下滑风险更高于国内。因此综合来看,3季度由于国内供应的大幅减量,预计供给压力会有效缓和,基本面边际上有一定修复动力;进入四季度后,随着冶炼厂开工率的恢复以及外需的进一步走弱,预计价格将继续承压。预计下半年国内锡价波动范围(150000-250000)元/吨。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);