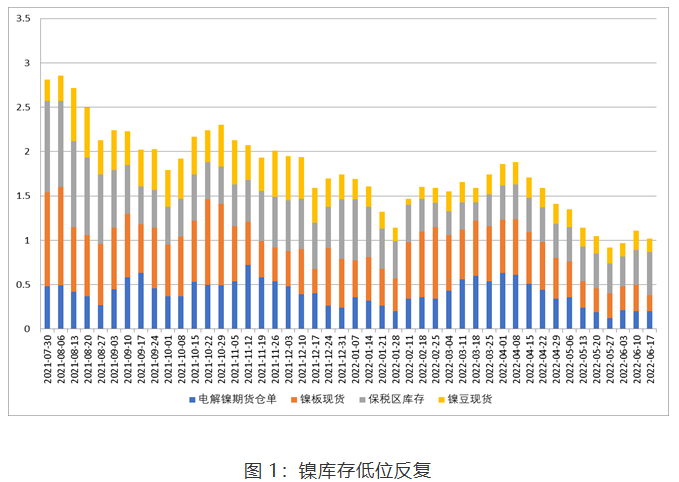

摘要: 镍价重心日益降低,宽震荡下寻支撑走势持续。近期再一轮反弹高点未能突破22万元,而欧美货币政策收紧,经济衰退预期升温,风险资产普遍承压下探,镍自身供需变化趋宽松,新增产能达产消息不断,供给端利空压力增加。 镍大趋势延续逢高偏空的操作思路为主,短线注意共振急跌后的反弹可能性有所增加。镍自身低库存矛盾延续,在当前趋势偏空情况下,这一点易带来镍高波动和近远月价差的波动变化。后续关注美联储货币收缩节奏以及工业品整体需求修复情况。 正文 镍价重心日益降低,宽震荡下寻支撑走势持续。近期再一轮反弹高点未能突破22万元,而欧美货币政策收紧,经济衰退预期升温,风险资产普遍承压下探,镍自身供需变化趋宽松,新增产能达产消息不断,供给端利空压力增加。 镍大趋势延续逢高偏空的操作思路为主,短线注意共振急跌后的反弹可能性。镍自身低库存矛盾延续,在当前趋势偏空情况下,这一点易带来镍高波动和近远月价差的波动变化。后续继续关注美联储货币收缩节奏以及工业品整体需求修复情况。 一、货币紧缩节奏加快 衰退预期升温施压有色 高通胀背景下,美联储加速收紧货币政策,6月加息自预期到最终实现,无论是变化幅度,还是转变速度都表现出了“急”勿勿,最终加息75bp,而且鹰派调整发声延续,为控通胀继续快速加息的可能性存在。其它欧美国家跟进收紧货币政策,快速收紧流动性,令欧美股市承压回落。与此同时,全球经济面临能源问题,供应链风险,粮食危机等问题,近期各投行以及美联储官员等密集发声,一致强调经济衰退风险。美联储主席鲍威尔在参议院作证时表示,对未来美国经济衰退的担忧上升,提升市场对美联储放慢加息步伐的预期,目前市场(联邦基金利率期货)对美联储7月加息75BP的预期仍较高(84%),对9月加息50BP还是75BP分歧较大(各占50%概率)。后续欧美货币政策调整节奏预期将继续影响市场。 从国内情况来看,阶段疫情扰动仍在,但在国内大力开展稳定经济的各项措施后,各产业链正处于修复之中,虽然没有V型复苏,但边际改善逐渐显现。汽车产业链修复进行中,中汽协认为,新能源汽车今年产销突破500万辆仍可期待。国常会加大汽车消费支持政策,政策实施预测今年增加汽车及相关消费大约2000亿元,新能源汽车作为国家重点支持的汽车消费,将会从中显著受益。 二、镍低库存继续会成为高波动的要素 LME镍库存仍在震荡下降,6月中旬后镍库存跌破7万吨关口,并仍在进一步下滑。LME镍现货贴水状态,贴水震荡收窄至60美元附近。 国内电解镍整体维持较低库存状态,但因现货及近月进口窗口打开,近两周资源持续流入,现货供应有改善,而成交阶段刚需采购后转弱,现货升水有所回落。电解镍弱需求低库存格局可能延续。而且低迷需求也影响了清关数量的增加。

三、未来预期及主要关注点 1、矿石供应预期改善,产能释放,镍生铁重心下移 菲律宾矿石供应进入增长期,矿石供应预期会在第三季度进一步改善,原料端供给增加。印尼镍生铁产能释放,几乎每月都有产能释放新消息出现,而且因其成本优势,回流量增加,对国内镍生铁生产形成较强竞争压力。据中国海关数据统计,2022年5月中国镍铁进口量49.21万吨,环比增加7.31万吨,增幅17.45%;同比增加19.11万吨,增幅63.50%。其中,5月中国自印尼进口镍铁量46.37万吨,环比增加7.32万吨,增幅18.75%;同比增加20.13万吨,增幅76.74%。近期镍生铁成交价持续下降,目前已有最低1440元/镍的成交出现,后续随着矿石供应改善,仍可能会有下行空间。 2、硫酸镍受低成本原料供应增加影响,价格重心趋于下移 硫酸镍冶炼厂前期原料成本压力较大,挺价意愿较强,但现阶段高价出货不畅,个别企业为减少亏损,计划7月开始减停产。 随着前驱体企业一体化发展,加之目前硫酸镍价格较高,企业更倾向于采购原料自产或者代工,外采需求不佳,对硫酸镍出现负反馈,将加速硫酸镍价格回落。近期的镍湿法中间品MHP镍成交系数在66-70折,在硫酸镍生产原料中相对经济性较好占比提升。此外高冰镍回流量逐渐放量,加工产能也在持续提升,硫酸镍成本下降趋势延续。而镍豆相对经济性最差几无需求。 四、走势预期及风险提示 镍价基于电解镍低库存和结构性变化不一致,未来仍会表现高波动特性。当前LME镍近期失守25000美元关口,存在进一步下探寻底可能,由于外盘显著弱于国内走势,且进口窗口打开,因此对国内形成较强的偏空带动。沪镍

宽波动,但高点逐渐下移,近期重心进一步自前期下移,料会在18-21万元之间的宽幅反复,波动震荡下探。注意短线不建议过度追空,逢反弹偏空操作思路为主。 中长期随着镍结构性短缺的矛盾随着新产能释放逐渐缓解,镍价整体的运行重心甚至存在进一步向下拓展空间的可能性。电解镍低库存难改,镍back结构仍将延续,注意近远月价差波动机会。 风险提示:1、供应端扰动。印尼税或供应中断等风险事件。 2、新能源电池需求修复超过供给增量,硫酸镍需求超预期,镍豆作为补充原料进一步显著去库存。 3、地缘风险。新能源汽车需求预期变化。 4、宏观风险事件引发的共振。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);