摘要: 螺纹钢

:短期看,现货市场的负反馈还在持续,恐慌情绪延续,需关注铁水产量回落幅度,在减产阶段,螺纹表现仍会强于原料,但需求较差的情况下,也会继续跟随成本走低,原料止跌仍是螺纹企稳的前提。同时,季节性影响下,现货需求改善驱动不强,另外价格大跌也会抑制需求释放,因此短期需求端建议关注月底的PMI数据能否继续好转。操作上,当前价格不建议大仓位追空,多01合约盘面利润建议持有。 热轧卷板:对于后期热卷

走势,短期预计将跟随原料价格继续偏弱运行。中期随着钢厂减产,供给端压力将继续减弱,同时关注淡季过后需求端的表现,若制造业需求持续好转,后期热卷价格有望再度走强。 焦煤

:当前整个产业链利润主要集中在焦煤身上,在下游暂未分配至合理利润的情况下,仍会向焦煤索要利润,打压焦煤价格,同时蒙煤通关仍将稳中有增,供应短期的边际改善,导致远期焦煤预期偏空。后期焦煤将偏弱运行,整体操作上仍以偏空思路为主,由于近期跌幅较大,不建议追空,以反弹做空为主。 焦炭

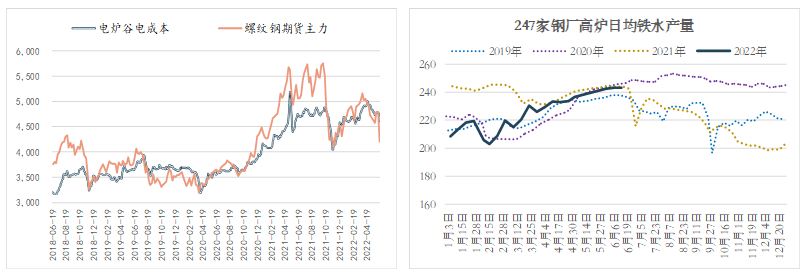

:从铁水的产量来看,随着高炉检修增多,铁水产量将见顶回落,需求短的支撑将逐步减弱。但焦炭短期难以出现大幅累库,低库存仍将对焦炭期价有较强的支撑。终端需求依旧偏弱,期价难以大幅上涨,短期走势依旧偏弱运行。整体操作上仍以偏空思路为主,由于近期跌幅较大,不建议追空,以反弹做空为主。

一、螺纹钢 螺纹钢上周以来高位回落,现实较差对其影响较大,6月以来的三周时间内成交、消费量环比变化弱于预期,库存继续增加,但跌幅要超出预期,主要有以下几点原因: 一是原料大幅下跌,钢材成本下移。无论是澳煤进口的消息还是铁矿

石“基石计划”获得推进的情况,均进一步加强了原料供应回升的预期,同时近两周从路透数据看,铁矿石发货量一直较高。需求端,钢厂受利润及库存较高的影响,主动减产意愿较强,铁水产量面临回落。 二是国内疫情仍有反复,特别是北京近期社会面新增较多,导致全国疫情结束的时间存在较大不确定,对经济及终端需求的影响持续。 三是全球宏观面的利空。在美联储6月加息过后,海外经济走向衰退的预期继续增强,工业品普遍走弱,进而利空钢材。

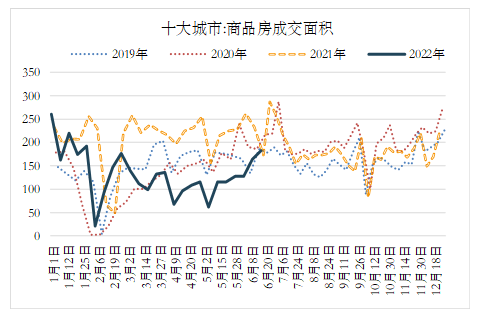

对于后期走势,中期依然存在再度走强的可能。一是需求方面。从6月以来下游行业的表现看,房地产市场已有好转,商品房销售同比降幅收窄,一线城市销售同比自3月以来首次转正,二手房价格开始环比上涨,政策宽松的效果逐步显现,并有望扩散至二线城市,根据贝壳研究院的报告,市场预期和信心在逐步恢复。基建6月专项债发行量大幅增加,并要求在8月之前使用,预计对实物需求的带动将会在8月开始体现,螺纹在淡季过后需求将逐步好转。二是供应端,短期利润较差迫使钢厂减产,同时政策压减产量的预期尚存,因此淡季结束前,螺纹产量将再度回落。三是从估值上看,目前黑色商品中估值较高的是焦煤和铁矿石,随着此轮现货市场负反馈的推进,铁矿石及焦煤的利润可能大幅下降,从而使黑色商品整体估值大幅回落,降至偏低水平。

短期看,现货市场的负反馈还在持续,恐慌情绪延续,需关注铁水产量回落幅度,在减产阶段,螺纹表现仍会强于原料,但需求较差的情况下,也会继续跟随成本走低,原料止跌仍是螺纹企稳的前提。同时,季节性影响下,现货需求改善驱动不强,另外价格大跌也会抑制需求释放,因此短期需求端建议关注月底的PMI数据能否继续好转。操作上,当前价格不建议大仓位追空,多01合约盘面利润建议持有。 二、热轧卷板 近期热卷连续下行,一方面美联储加息,海外需求面临压力,大宗商品普遍下行,另一方面黑色系原料端煤炭和铁矿石价格大幅下行,钢材成本支撑减弱,叠加目前钢材下游需求处于淡季,热卷库存持续累积,基本面偏弱市场心态悲观导致热卷期货和现货价格连续下行。

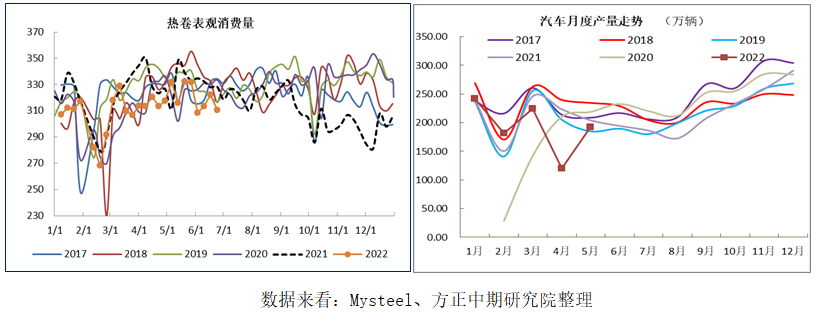

从热卷需求端来看,截止目前6月份中上旬热卷表需较5月份有所走弱,5月份热卷周度表需均值322万吨左右,6月份热卷表需均值315万吨。但从制造业PMI数据来看,热卷下游制造业生产环比已有好转迹象。其中汽车行业环比回升明显,5月份疫情缓解后汽车产量同样环比大幅回升,后期汽车购置税减半政策的实施对汽车产销也将有一定拉动作用。由于国内房地产销售低迷和海外需求走弱,家电内销和出口仍处于负增长,5月份空调产量环比下降4.2%,同比下降0.8%。从短期数据来看,市场此前预期的需求回补并未出现,导致市场心态转变,但从中期数据和宏观政策来看,淡季过后热卷需求仍有望好转。

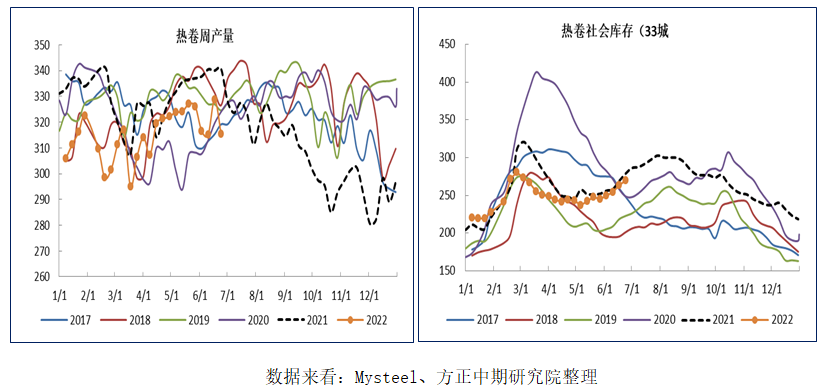

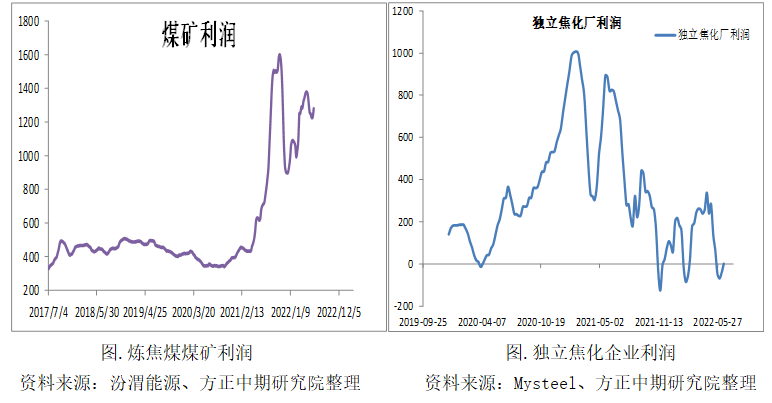

从热卷供给端来看,进入6月份由于生产利润下降,钢厂检修增多,热卷周产量较5月份有所下降,6月中上旬热卷周产量均值320万吨左右,环比5月份下降3万吨,但需求走弱幅度更大,导致热卷库存延续累库状态,社会库存基本持平于去年,高库存使得市场信心受挫。 对于后期热卷走势,短期预计将跟随原料价格继续偏弱运行。中期随着钢厂减产,供给端压力将继续减弱,同时关注淡季过后需求端的表现,若制造业需求持续好转,后期热卷价格有望再度走强。 三、焦煤 近期双焦期价的大跌,主要是市场基于中澳关系缓解,澳煤有通关可能,进而导致国内焦煤供应偏紧的局面缓解,期价大幅走低。目前暂无关系消息,短期澳煤通关存疑。目前内外盘倒挂较为严重,即使澳煤短期恢复进口,进口量也依旧有限。盘面交易的逻辑更多是产业链负反馈逻辑。 受原材料价格居高不下影响,生产成本压力较大,上周五宁夏钢铁(集团)有限责任公司对焦炭采购价格下调200元/吨,开启焦炭第一轮提降,周六山西地区山西建龙、晋钢、建邦等钢厂对焦炭采购价格下调300元/吨,并发出降价回复函,周日,唐山个别钢厂对焦炭采购价格下调300元/吨。部分焦化企业已经接受,预计一轮提降将较快落地,现货价格的走低,对盘面有较大的拖累,开盘双焦大幅低开。 (一)产业链利润主要集中在焦煤 汾渭能源统计的数据显示,截止至6月16日当周,焦煤煤矿利润为1280元/吨。上周,焦炭二轮提涨落地,累计提涨300元/吨,但由于主焦煤价格上涨,焦化企业依旧处于亏损,按照钢联统计的数据显示,截止至6月16日,30家独立焦化企业利润为1元/吨。而由于炉料价格的上涨,以及终端需求偏弱,钢厂即期利润已经亏损。故从煤焦钢产业链利润分配来看,整个产业链的利润仍集中在上游焦煤身上,在下游暂未分配至合理利润时候,仍会向上有焦煤索要利润,打压焦煤价格。

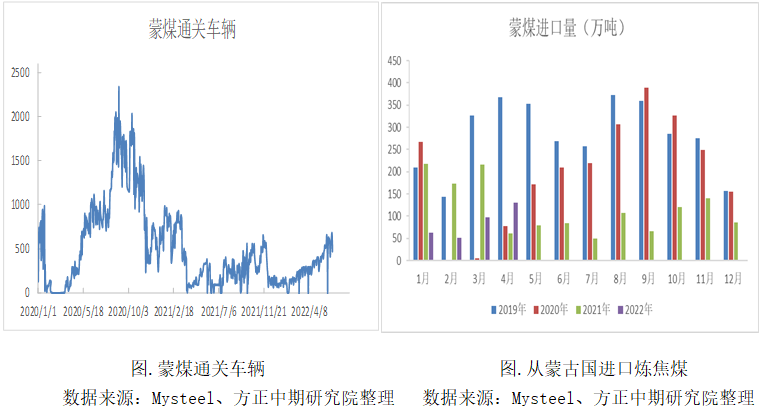

(二)进口量仍将稳中有增 5.25日策克口岸在时隔7个月之后恢复通关,当日通关55车,随着稳步回升至80车左右的水平。甘其毛都口岸目前通关车辆稳定在400车左右的水平,较3月份200车左右的水平明显增加,策略口岸日均通车超过150车,目前三大口岸日均通关超过600车,后期仍将继续增加,蒙煤通关量的增加已经缓解国内焦煤供应偏紧的局面。

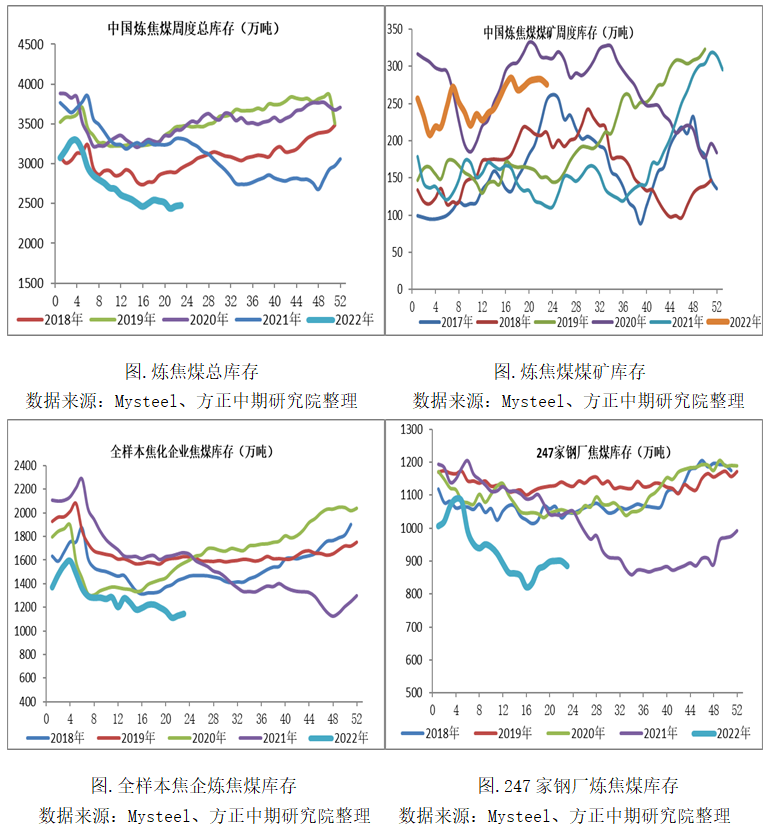

(三)库存出现拐点 按照钢联统计的数据显示,截止至6月16日当周整体炼焦煤库存为2485.3万吨,较上期增加12.56万吨,同比下降25.21%,库存已经连续三周增加,在铁水产量即将见顶回落的情况下,焦煤库存后期有望小幅累库。

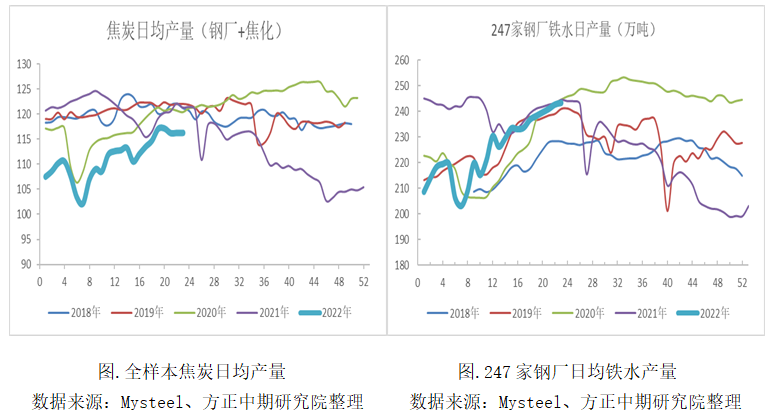

整体而言:当前整个产业链利润主要集中在焦煤身上,在下游暂未分配至合理利润的情况下,仍会向焦煤索要利润,打压焦煤价格,同时蒙煤通关仍将稳中有增,供应短期的边际改善,导致远期焦煤预期偏空。后期焦煤将偏弱运行,整体操作上仍以偏空思路为主,由于近期跌幅较大,不建议追空,以反弹做空为主。 四、焦炭 (一)供应维持稳定 当前焦化企业虽然亏损,但从钢联统计的数据来看,焦炭目前日均产量维持在117万吨左右的水平,供应端暂未有较大变化,如若焦化企业亏损时间延长,后期检修增多,供应将出现局部下滑。

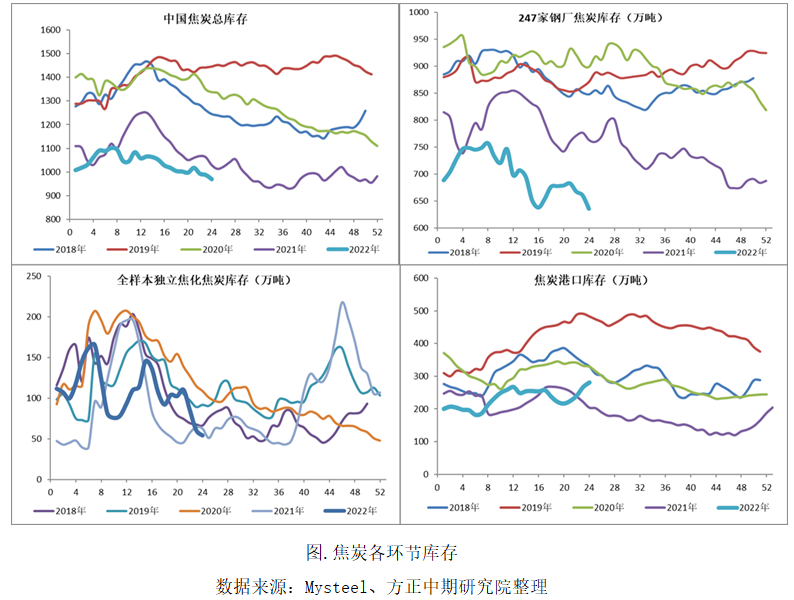

(二)需求阶段性见顶回落 由于炉料价格坚挺,而终端需求偏弱,钢厂利润不断下滑,即期利润已经亏损,长流程钢厂已经开始出现主动检修的迹象。 据Mysteel6月16日调研了解,昨日到今日,唐山共新增3座高炉检修,涉及产能0.9万吨/天,停产原因为例行检修,目前唐山多数钢厂毛利处于亏损50元/吨左右的状态,未来一个月,有2座高炉计划6月底进行例行检修,涉及产能约1.5万吨/天,有2座高炉计划在月底停产准备置换,涉及产能约0.6万吨/天。 随着检修增多,铁水产量将阶段性见顶回落,需求短期将开始走弱。 (三)整体库存依旧偏低 当前铁水产量依旧维持在243万吨以上的水平,铁水在当前产量下,焦炭仍难以累库。按照Mysteel统计的数据显示,截止至6月16日当周,焦炭整体库存为970.52万吨,较上周下降17.65万吨,环比下降1.79%,同比下降5.63%。

从铁水的产量来看,随着高炉检修增多,铁水产量将见顶回落,需求短的支撑将逐步减弱。但焦炭短期难以出现大幅累库,低库存仍将对焦炭期价有较强的支撑。终端需求依旧偏弱,期价难以大幅上涨,短期走势依旧偏弱运行。整体操作上仍以偏空思路为主,由于近期跌幅较大,不建议追空,以反弹做空为主。 (本文作者:汤冰华、卜咪咪、郝潇潇) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);