6月16日凌晨2点,美联储宣布将政策利率联邦基金利率的目标区间上调75个基点,从0.75%至1%升至1.5%至1.75%,是自1994年11月以来首次加息75个基点。短期在美豆丰产预期下,加上美国旧作大豆

出口销售被取消的消息,美盘大豆期价继续收跌,今日豆粕

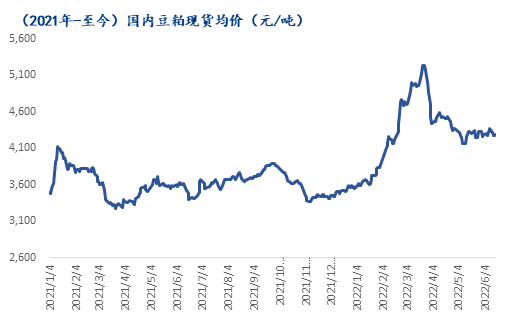

价格跟随弱势震荡。美联储加息背景下,豆粕后市是否可期?

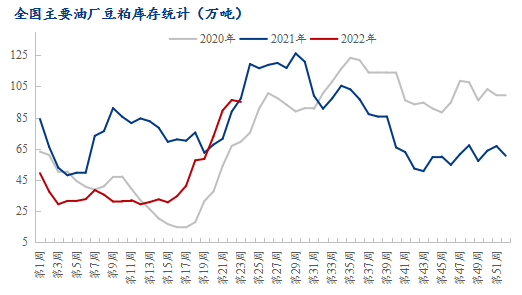

一般而言,美联储加息意味着资金成本的攀升,也意味着市场偏好更倾向于货币而非商品,因此会对包括农产品在内的大宗商品会形成普遍性的打压,具体影响程度则由不同商品的供需形势而有所不同。另一方面,美联储加息从今年3月份开始启动加息,5月份第二次加息。此次加息市场已有所预期,加息落地反而出现利空短期出尽的效果。当日CBOT大豆亚洲电子盘出现小幅上涨,国内豆粕期货企稳,而现货出现了10-20元/吨的小幅上涨。 国内豆粕市场价格的基本盘是由国际大豆供需形势决定的。从6月10日开始,CBOT大豆出现了连续的下跌,这一方面有对美联储加息的预期反应,另一方面也是对USDA供需发布,以及短期的获利回吐等因素影响。 随着美国大豆播种和生长进度的进行,美国大豆面临了一些阶段性压力。自5月中旬以来,美豆产区天气相对适宜,美豆新作播种进度较前期加快。截至最新一期数据,美豆播种率已经赶上5年均值88%。同时,本周USDA公布了本年度大豆的首份优良率。截至6月12日当周,美豆生长优良率为70%,持平市场预估,高于去年同期的62%。较快的播种进度和较高的优良率,意味着美豆未来获得趋势单产的概率提升,市场对美豆新作丰产预期有所加强。 但无论是美豆,还是全球大豆,整体供需形势依然处于偏紧状态。USDA最新发布的6月供需报告中,上调了美国旧作大豆的出口预估,在其他指标未调整的情况下,美国新作大豆的期初库存相应下调,进而导致美国新作大豆的库存消费比出现小幅下降。而在全球方面,USDA上调了2021/2022年度巴西和阿根廷的大豆产量预估,全球大豆库存也出现了小幅增加,库存消费比小幅回升,但仍低于上一年度,供需形势短期依然会对CBOT大豆形成支撑。 国内豆粕的供需形势来看,短期供应压力确实有所增加。Mysteel农产品数据显示,截止到6月10日,国内油厂大豆库存达到585.17万吨,创出年内新高,逼近去年同期水平,同比去年仅减少5.2万吨。豆粕库存为95.1万吨,较上周减少1.18万吨,为年内次高水平;同比去年仅减少2.19万吨。

虽然短期油厂大豆和豆粕仍有季节性累库的趋势,但由于油厂榨利未见明显改观,未来国内进口大豆到港不足的预期,将会对短期现货压力偏大形成支撑。按目前升贴水计算,国内油厂12月之前的船期均处于明显亏损的状态,油厂买船积极性不高,市场对8-9月份的大豆到港预期也偏低。 综合来看,美联储此次加息落地之后,宏观层面的短期利空出尽,加上全球大豆供需形势处于偏紧状态,CBOT大豆有望维持高位震荡的态势。而国内豆粕现货短期供应压力较大,但在外盘和远期到港的支撑下,豆粕现货市场跌势可能也相对有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: