【导语】 根据卓创资讯数据统计,2022年5月中国食用和工业乙醇产量60.72万吨,环比增长17.30%,同比增长29.44%。木薯乙醇原料到港加快,粮食乙醇主产区吉林恢复生产,带动5月中国食用和工业乙醇产量创下16个月新高。燃料乙醇生产处于亏损状态,食用和工业乙醇生产积极性保持,预计6月产量增长概率仍存。 关键词:食用和工业乙醇 糖蜜 木薯 玉米

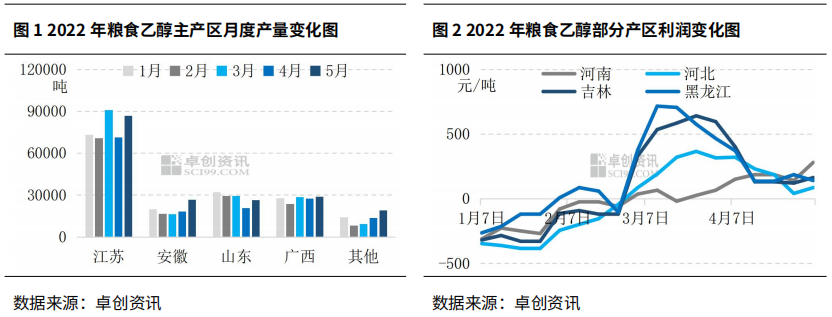

合成乙醇 根据卓创资讯数据统计,2022年5月中国食用和工业乙醇产量60.72万吨,环比增长17.30%,同比增长29.44%。5月不同工艺乙醇产量有增有减,其中产量增长主要出现在粮食和木薯乙醇领域,糖蜜和合成乙醇产量环比呈现下降态势。 粮食乙醇:玉米进厂汽运物流改善东北成为5月产量增长主力 东北部分区域原料进厂汽运物流改善,对全国粮食乙醇产量影响明显。根据卓创资讯数据统计,5月食用粮食乙醇产量达到40.74万吨,环比增长17.93%。不同区域乙醇产量呈现有增有降态势。从图1来看,其中增长较快两个省份为吉林和黑龙江,特别是随原料玉米进厂汽运恢复,吉林5月产量环比增幅达到183%。其他区域有出现产量下降情况,其中河南降幅达11%,焦作地区两家主要工厂先后出现锅炉故障,对本区域产量影响大。内蒙古少量工厂由于前期库存原料耗尽,出现停机情况,5月产量环比出现下降情况。

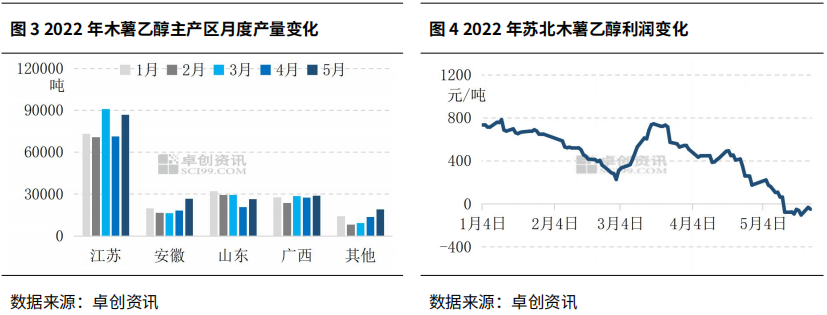

另外,尽管3月上旬至今,粮食乙醇中最主要的生产工艺,玉米发酵法理论毛利逐月下降(见图2),但尚处于有利可图状态,因此玉米乙醇少量停机工厂目前还在积极解决粮源问题,至6月上旬内蒙古和黑龙江个别小厂尚存恢复意愿。不过随天气炎热,吉林和黑龙江主要玉米乙醇大厂或将在7-8月迎来年度轮流检修期。 木薯乙醇:原料进口货到港滞港天数减轻 5月产量环比增长 原料流通加快,全国木薯乙醇5月产量呈现增长态势。根据卓创资讯数据统计,5月食用木薯乙醇产量达到18.77万吨,环比4月增长24.14%。其中华东地区增量最明显,据卓创资讯了解,5月两大港口原料木薯干滞港天数下降至20-40天,较4月至少减少10天左右,另外周边汽运物流更加通畅,进厂条件更为便捷。由图3来看,江苏和安徽两省乙醇产量增长最为明显。 尽管从利润上看,木薯乙醇在5月已经呈现亏损状态(见图4),但由于原料木薯干到港仍密集,并且后续原料还将持续到港,多数木薯乙醇工厂选择保持生产状态,而不是出现亏损即停机。依据目前情况来看,6月多数工厂生产原料尚且充足,不会出现大面积停机情况。

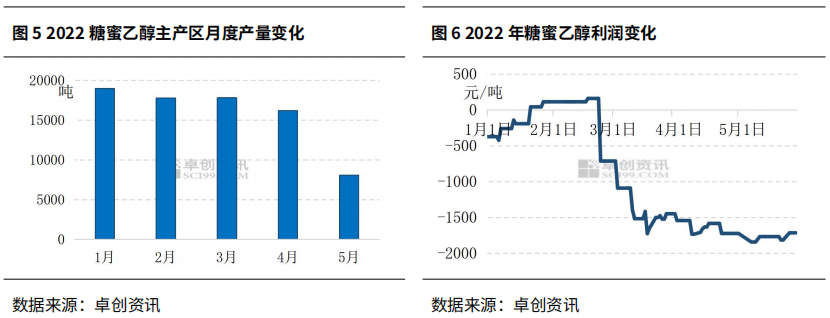

其他乙醇:糖蜜乙醇、合成乙醇皆生产亏损 5月产量皆呈现下降态势 因生产亏损,其他品种乙醇5月产量出现下降。根据卓创资讯数据统计,5月食用糖蜜乙醇产量0.81万吨,合成乙醇产量0.41万吨,较4月分别下降15.42%、50.14%(见图5)。糖蜜乙醇方面,2021/2022榨季生产亏损幅度较往年同期有所扩大(见图6),本榨季虽然原料糖蜜产量波动不大,但在酵母、饲料等领域需求扩大,本榨季广西糖蜜运行区间1250-1850元/吨到厂。成本高企,糖蜜乙醇成本承压的同时,相对于粮食乙醇和木薯乙醇也缺乏价格竞争力,产量也进一步萎缩。随着4月23日广西糖厂21/22榨季全部结束,5月广西糖蜜乙醇生产企业陆续停机。截至5月底云南糖厂也收榨近7成,糖蜜乙醇企业也全部停机。预计6月仅云南个别乙醇生产企业有短暂开机可能。合成乙醇5月仅有2家工厂保持生产,生产亏损导致企业失去生产积极性。

后市:6月预计产量上升 7-8月产量出现下降概率大 尽管乙醇行业来自成本压力较大,但是考虑到主要品种粮食乙醇和木薯乙醇6月当前生产各厂原料充足,6月可能不会有较长时间停机情况出现。另外,还需注意到由于燃料乙醇行业生产出现亏损,6月已经出现部分工厂调降燃料乙醇产量,增加食用乙醇产量情况,这也导致6月产量环比增长概率较大。7-8月东北粮食乙醇大厂通常会安排年度检修,而木薯乙醇工厂基于原料和天气情况8月短期停机检修概率也大,预计7月或8月有可能出现年度最低月份产量。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);