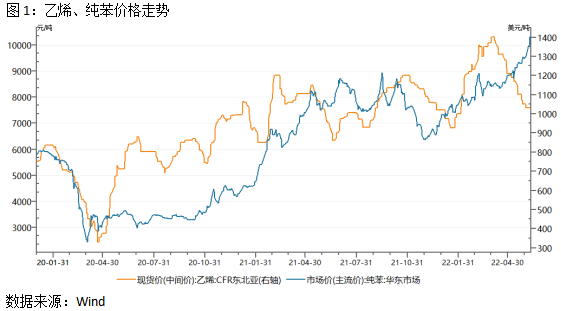

弘业期货 从业资格号: F3023634 随着目前俄乌战争的延续以及由此带来的一些列纷争和问题,国际油价持续偏强运行,作为下游中间品,苯乙烯也不断受到刺激走强,目前期价已经创出上市以来新高。基本面来看,受油价易涨难跌影响,原料端依然维持高位运行,而需求端在国内下游开工弱势及出口需求大增综合作用下并未明显弱化,华东库存继续向低运行。对于后市,受上游偏强影响,苯乙烯价格高位迅速回跌并不现实,但受下游制约,行情继续走高也恐将乏力。技术上,苯乙烯中期大概率继续维持涨后高位运行,核心运行区间或将向上修复至9500-10500(文华财经苯乙烯加权),而短期在期价已经冲高之后,行情或随油价有所回调构造高位运行平台,预计短时支撑或将在10500附近。。 一、原料价高位剪刀差,外盘价格再度走高 原料成本方面,上半年纯苯及乙烯价格总体继续维持牛市高位运行态势,乙烯二季度表现弱化,但纯苯表现强劲,目前已经创牛市以来新高,纯苯及乙烯二季度呈现剪刀差走势,但总体价格均处近两年高位水平。具体来看,纯苯华东主流价由去年12月初的6400元/吨左右,目前已经破万来到10300元/吨附近,半年涨幅高达61%;乙烯CFR东北亚现货中间价由1月中下旬的926美元/吨最高涨至4月上旬的1401美元/吨,阶段性最高涨幅超51%,目前回落至1031美元/吨,两月跌幅达26%。苯乙烯总体成本支撑依然偏强。

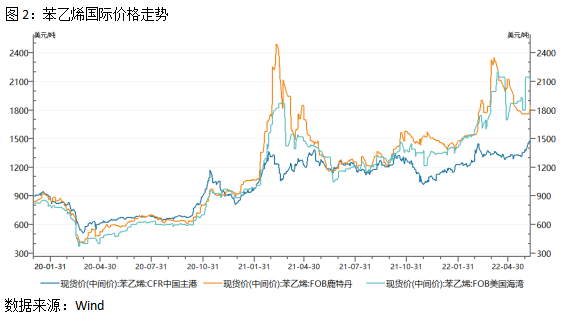

外盘方面,经过一季度的上攻,二季度前半段国际市场普遍有做回调,维持涨后高位运行,但近期再度走强明显,尤其是美洲报价和亚洲报价。具体来看,CFR中国主港现货中间价5月下旬开始走高,已经由近期低点1310美元/吨附近涨至目前的1485美元/吨,半月涨幅超13%;美国海湾现货中间价近期走强更加明显,由4月末的1700美元/吨附近震荡上涨至目前的2120美元/吨,一个半月涨幅近25%;欧洲FOB鹿特丹报价近期相对较弱,反弹态势不算明显,但也有周初的1750美元/吨涨至周末的1850美元/吨。国际货源依然紧俏,欧美市场偏紧运行,短期或仍易随油价偏强运行。

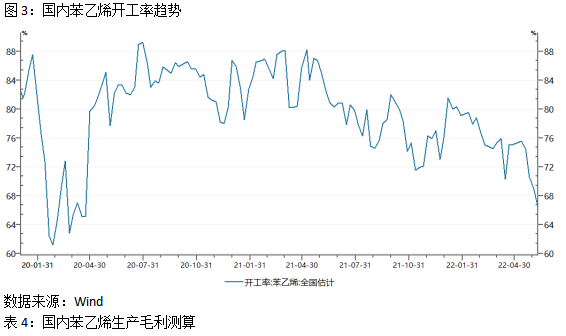

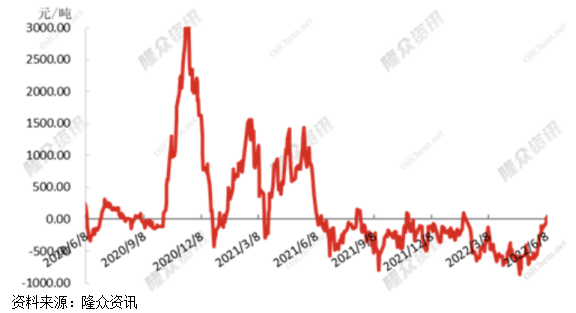

二、国内开工走低,净进口大幅转负 国内供应方面,近一年苯乙烯行业开工走低明显,去年下半年以来呈台阶式下降,阶段性最低点一度出现在于11月上旬的71.5%,但今年上半年行业并未显示太强回归,反而于近期不断走跌创低,周度开工近期受疫情、节假日、利润持续为负以及偶发性停车影响,目前已经创低至66.46%,但由于近期苯乙烯价格走强,且原料成本上升综合影响弱于苯乙烯价格涨幅,装置利润出现了久违的修复,据测算4月以来华东非一体化装置统计毛利持续维持在-550以下,4月中下旬最低来到-690元/吨左右,但近一个半月以来利润状况持续修复,目前已经-57.7元/吨,接近0轴,后期国内开工或将收此提振。

装置方面,一季度后半程开始,检修情况明显增加,前期部分检修装置部分出现延长检修的情况,具体如下:

进口供应方面,一季度进口延续了去年的弱势,外盘市场货源紧张,价格高企,供给自顾不暇,而4月份,随着中国对原产自韩国、美国的苯乙烯继续实施反倾销,进口来源中东单一化导致统计数据更加大幅下降,仅仅进口了4.59万吨,很少见地大幅低于10万吨,同时,出口量达到10万吨以上,综合导致净进口大幅转负,来到-5.4万吨,月度环比继续弱势,5月数据估计依然不乐观。

三、下游产品利润大幅压缩,总体开工弱化 一季度末以来,苯乙烯下游总体表现不佳,虽然经过前期需求降低性价格回跌,目前三大产品呈现回升,但主要是由于苯乙烯成本上升导致,三大产品利润水平已经被大幅压缩,甚至出现负值,苯乙烯链条利润总体呈现向上游转移态势,下游产品开工继续弱化,苯乙烯国内需求继续下降。具体来看,EPS方面,目前华东普通料报价12250元/吨,短期呈现反弹,但开工率已经降至60%以内,来到至53.97%,阶段性创低,统计毛利跌至25元/吨的0轴附近,短期周度大降230元/吨;PS方面,余姚透苯目前报价11550元/吨,短期也呈现反弹态势,但开工率大幅下滑至53.3%,弱势明显,统计毛利亏损进一步扩大至323元/吨,恶化明显;ABS方面,华东757K报价目前报在13450元/吨,继续维持回落,开工率也再次来到90%以下,上周已经跌至88.3%,统计毛利进一步被压缩至71元/吨,已经无法与过去一年的数千元水平相提并论。 四、华东库存继续回落,行业库压不大 一季度以来苯乙烯华东库存总体维持先增后降的低位区间运行,目前维持12万吨以下的低位区间性内下行态势,据相关资讯公司华东统计库存数据显示,6月初,华东库存一度降至5.89万吨,最近一周小幅上涨,据最新数据,截止6月8日,华东库存维持6.46万吨,总体依然维持低位水平。

五、结论及后市展望 随着目前俄乌战争的延续以及由此带来的一些列纷争和问题,国际油价持续偏强运行,作为下游中间品,苯乙烯也不断受到刺激走强,目前期价已经创出上市以来新高。基本面来看,受油价易涨难跌影响,原料端乙烯及纯苯价格虽然呈现剪刀差走势,但总体依然维持高位运行,尤其是纯苯还在创高过程中,而需求端国内下游的弱势确实导致开工下降,但由于出口需求大增,净进口连月下降,甚至大幅转负,总体苯乙烯需求暂时并未明显弱化,综合导致目前华东库存继续向低运行。 对于后市,随着苯乙烯利润的恢复及部分装置检修的结束,后期国内开工率可能得到提升,而华东疫情以及利润恶化导致的下游需求减弱,也将对苯乙烯产销环节产生反作用,虽然出口需求大增,但高价也在刺激欧美市场解决自身供需问题,在国内总体低库存背景下,苯乙烯高位迅速回跌并不现实,但受上下游制约,行情继续走高也恐将乏力。技术上,苯乙烯中期大概率继续维持涨后高位运行,核心运行区间或将向上修复至9500-10500(文华财经苯乙烯加权),而短期在期价已经冲高之后,行情或随油价有所回调构造高位运行平台,预计短时支撑或将在10500附近。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: