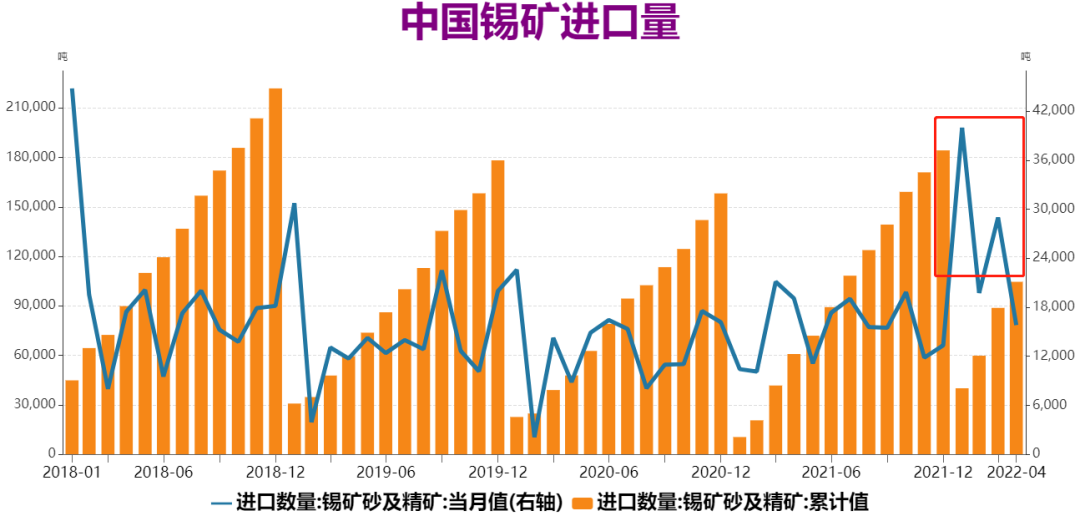

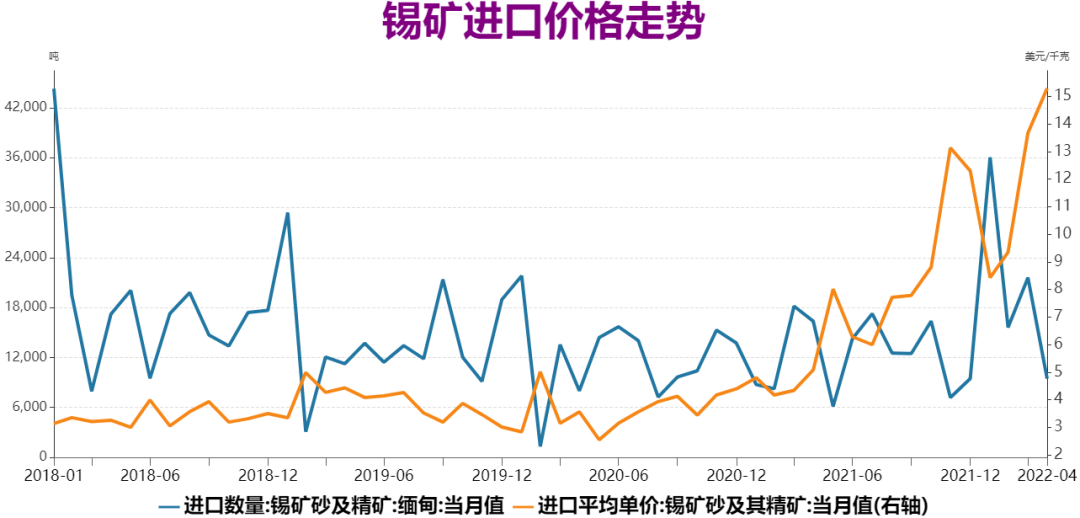

瑞达期货研究院 2022年5月份开始,锡价自高位大幅回落,跌幅达到21%,回吐了去年四季度以来的涨幅,也是结束了自2020年3月开始一路上涨的行情。目前来看,国内锡矿供应出现明显增长,冶炼厂生产基本恢复,而下游需求表现不佳,因终端电子行业产量下降,以及镀锡板出口需求放缓。全球锡市库存呈现低位回升趋势,市场供应紧张局面正在发生转变。 缅甸释放锡矿库存。根据海关总署数据, 4月份单月进口量9448吨,环比下降45.5%,同比下降17.2%,主要因缅甸进口锡矿数量下降,显示抛储库存数量有限,供应量开始回落。不过1-4月份锡矿进口量10.45万吨,同比增加72.1%,接近2021年1-7月份累计进口的10.82万吨。因此,今年上半年国内锡矿供应得到较大补充,缓解了去年原料紧张的局面。但是长期来看,缅甸锡矿进口供应重新回落的同时,也要关注到锡矿进口价格大幅上涨,今年4月锡矿进口单价超过15美元/千克,明显高于去年平均的7.37美元/吨,随着一季度原料供应的消耗,原料供应趋紧和成本高企的问题在未来可能还会再次出现。

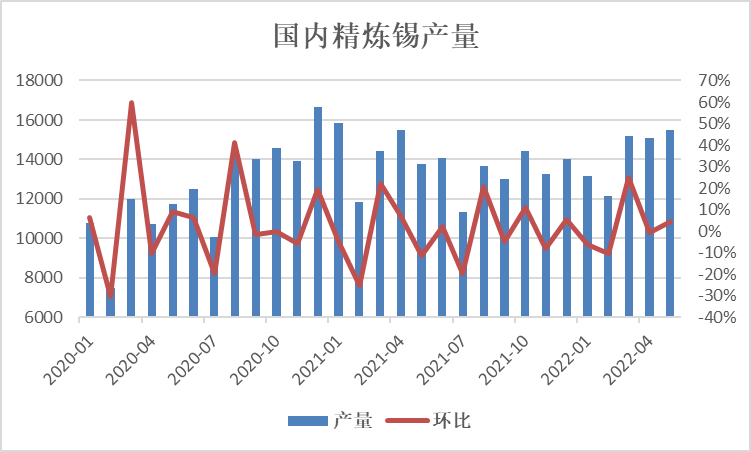

原料供应好转带动炼厂恢复生产。今年一季度原料端进口供应大幅增长,叠加国内缺电情况缓解,国内冶炼厂生产活动快速恢复,3-5月国内精炼锡月度产量增长至15000吨上方。据Mysteel调研20家炼厂数据,5月份精锡产量为15498吨,环比增长4.6%,同比增长14%,分地区看,云南、江西地区当月产量保持稳定,区域内个别企业由于近期加工费上调刺激产出,导致产量小幅增长。广西地区年度检修结束恢复生产,当月产出贡献明显。内蒙地区设备检修结束,产量维持增长态势。其他地区精锡产量基本保持平稳。不过1-5月份精锡累计产量为7.1万吨,同比略降0.4%,显示今年前5月,国内精锡生产供应较去年同期是基本持平的。并且进入6、7月份,国内精炼锡产量将进入检修期,叠加市场现货销售不畅,预计将有部分企业进行减产动作,预计6月份精锡产量下滑至12500吨附近,同比下降9.2%。长期来看,未来锡矿可能还面临供应趋紧和成本上升的情况,将进一步影响炼厂生产。  数据来源:瑞达期货 SMM

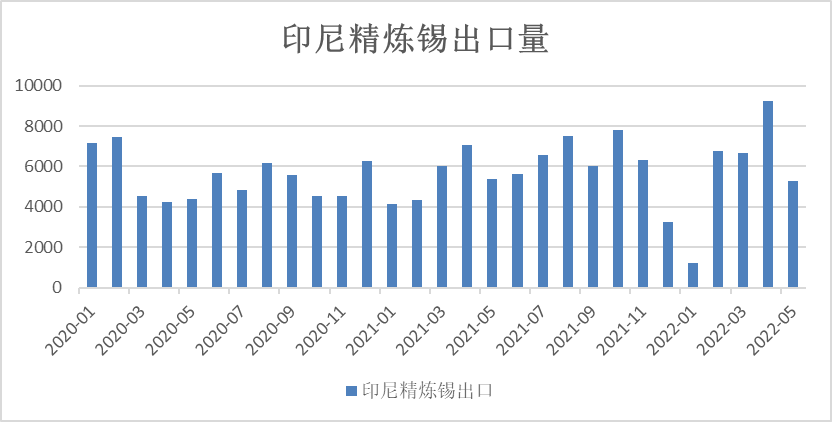

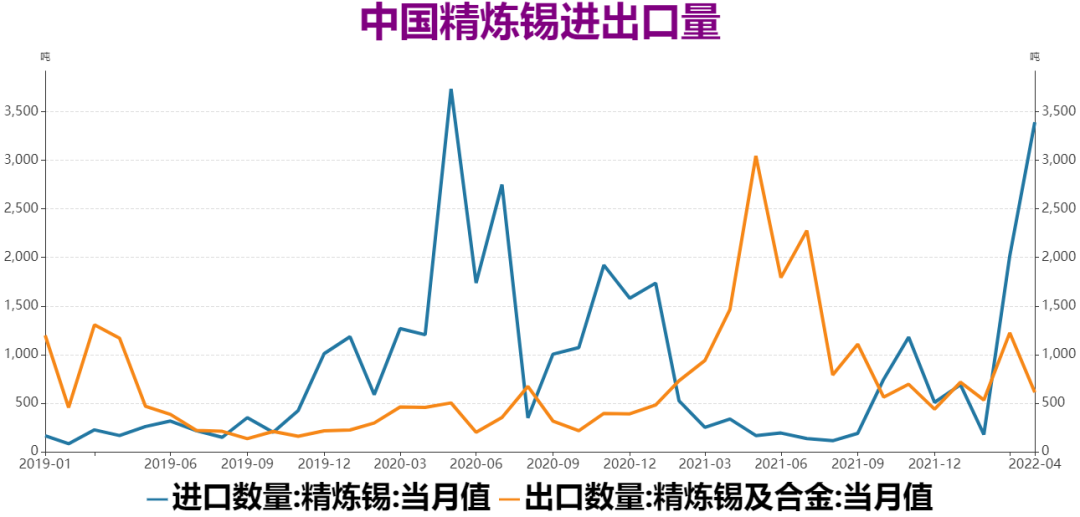

印尼是全球最大的精锡供应国,2021年年末印尼因行政问题影响,出口许可发放缓慢,导致精锡出口大幅下滑。但是今年2-4月份印尼精锡出口量达到2.27万吨,同比增加30.5%,主要因随着印尼出口许可发放,叠加锡价高位,释放库存的积极性很高,出口供应出现大幅增加。这样使得国内精炼锡进口量出现大幅增长,4月份中国精炼锡进口量为3390吨,同比增加9倍,仅次于2020年5月的3735吨历史高位;其中进口自印尼2534吨,同比增加9倍。国内进口数量大幅增加,有助于弥补国内供应缺口。 不过据消息称,印尼政府将于6月审查出口许可证,由于今年更严格的规定,一些私营冶炼厂在1、2月份办理手续时只获得了临时许可证,因此还需要接受进一步审查,无法满足要求的企业可能将被修改出口配额,因此未来印尼精锡出口可能将再受干扰。据印尼贸易部数据,印尼5月份精锡出口量为5283.46吨,环比大幅下降42.8%,同比下降1.42%,而6月份印尼将开始审查出口许可证,预计出口量将进一步下降。

全球锡市库存仍处历史低位。库存方面,截至6月7日,全球锡市显性库存报5738吨,较上月增长878吨,较去年下降1001吨。其中LME锡库存为3035吨,去年11月以来保持上升趋势;上期所锡库存2703吨,同样相比去年11月重心有所上移,增幅要略小于LME锡库存。目前来看,全球锡市库存较此前极低水平出现好转,一定程度缓解市场对供应短缺的担忧,不过当前库存依然处在历史较低位置,供应端还是存在一定脆弱性。  数据来源:瑞达期货 WIND

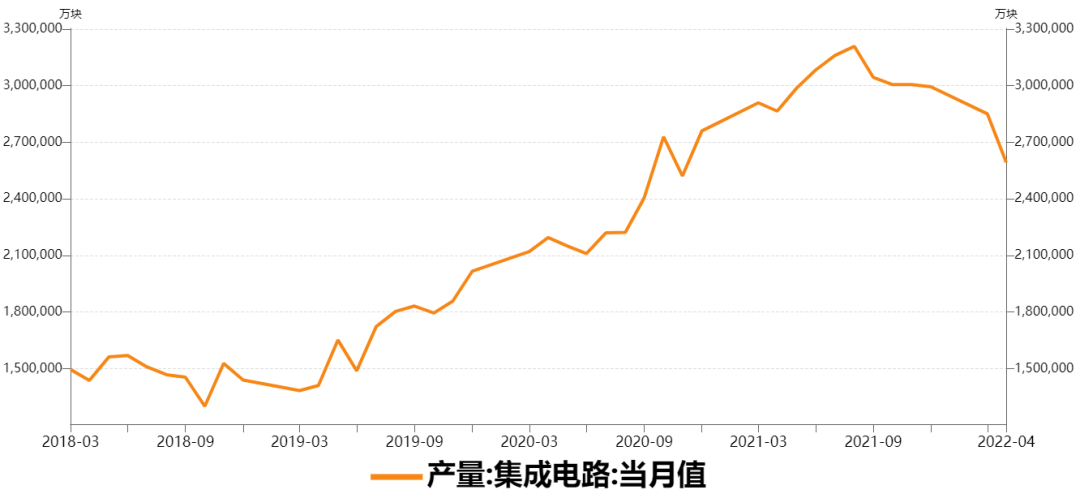

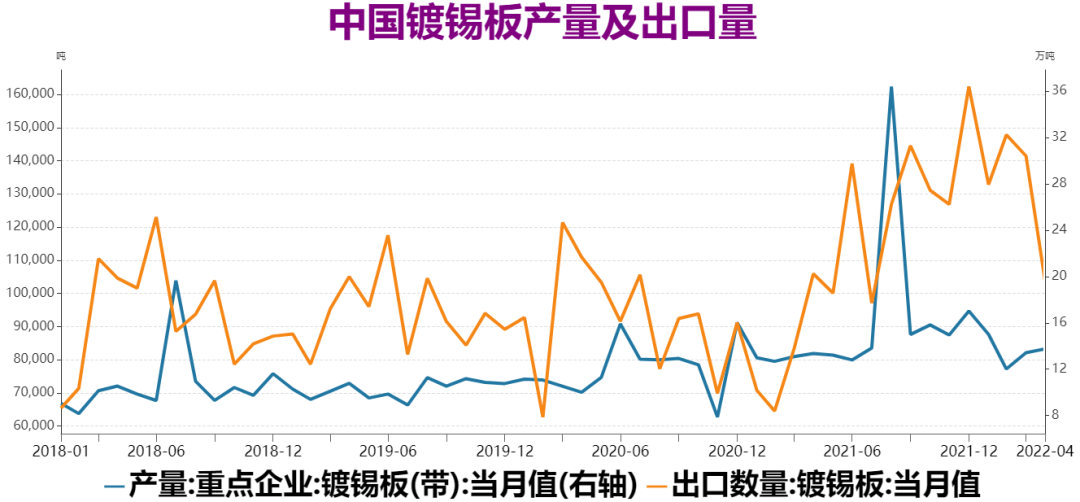

需求端表现乏力,关注未来表现。电子行业方面,2021年9月份以来,国内集成电路产量自高位开始回落,主要由于此前市场消费的大幅释放,叠加原材料价格上涨推高产品价格,使得消费型电子产品需求后劲乏力开始显现。2022年4月份集成电路产量259.3亿块,环比下降9%,同比下降9.5%。镀锡板方面,2021年以来国内镀锡板出口量大幅增长,主要因海外经济复苏需求释放,叠加疫情因素导致食品罐头需求大幅增加,刺激出口需求。不过2022年4月份镀锡板出口量明显回落,达到10.37万吨,环比下降26.7%,显示随着海外疫情限制的放宽,企业生产得到恢复,并且罐头需求也开始下降,降低了镀锡板的出口需求。

可以看出今年前4月需求端面临较大的下行压力,但5月份国内疫情出现好转,经济呈现向好迹象,其中5月份中国制造业PMI数据49.6%,高于上月2.2个百分点,虽低于临界点,但边际好转的势头较强。并且5月底国务院召开全国稳经济大盘电视电话会议,要求把稳增长放在更突出位置,并强调国常会确定的6方面33条稳经济一揽子政策措施,5月底前要出台可操作的实施细则、应出尽出。政策力度大、速度快,将有助于加快国内经济企稳回暖,长期来看需求端将有望迎来好转。 综上所述,短期来看,原料供应增加使得炼厂生产恢复,印尼资源大幅释放,以及下游需求表现乏力,使得锡市供需紧张格局出现好转。但是长期来看,缅甸锡矿库存释放难以持续,包括锡矿进口价格大幅上涨,国内冶炼厂生产压力将再次增大;同时国内疫情得到好转,加上经济刺激政策加大加快出台,有助于未来需求得到好转。并且目前全球锡市库存仍处在历史较低水平,供应端依然存在一定脆弱性。因此预计后市锡价有望企稳回升,近远月价差预计将从back结构转向contango结构。 免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: