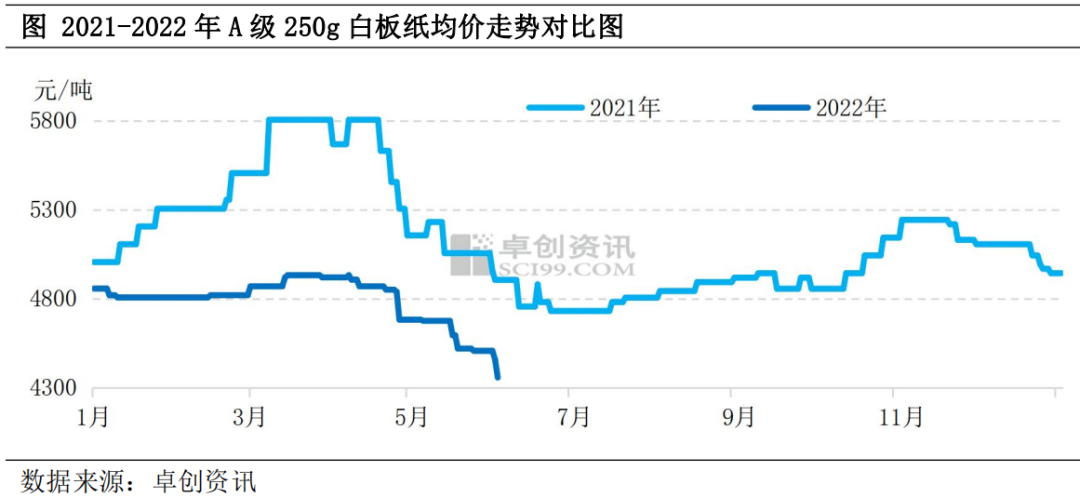

【导语】 二季度市场需求淡季表现较为明显,白板纸市场呈现阶梯式下滑。刚刚步入6月,规模纸厂连续两天发布期限内价格优惠政策,分别为50元/吨和100-200元/吨,市场悲观情绪浓郁。在供需矛盾凸显的格局下,6月份白板纸市场仍存下滑风险。 关键词:白板纸,市场行情研究,后市展望 一、纸价阶梯式下滑 根据行业周期性来看,二季度通常为行业传统淡季, 2021-2022年二季度白板纸市场价格均呈现阶梯式下滑的趋势。截止到6月6日,二季度规模纸厂累计优惠350-450元/吨。

据卓创资讯数据统计显示,5月份A级250g灰底白板纸出厂含税月均价为4585元/吨,较上月下跌255.77元/吨,环比下滑5.28%。6月1日,规模纸厂执行期限内(6月1日-6日)价格优惠50元/吨,但多数业者对本次幅度接受度不高;6月2日,规模纸厂再次执行100-200元/吨的优惠让利政策。截至目前,A级250g白板纸市场主流成交含税参考价4250-4550元/吨,B级240g/250g白板纸市场主流成交含税参考价3950-4200元/吨。 二、供需矛盾更加凸显 4月份规模纸厂虽进行12-16天的停机检修,供应量增长压力略有缓解,但下游需求持续低迷,纸厂库存压力仍未得到明显缓解。5月市场供应量增加明显,主要是纸厂恢复生产叠加4月底月末库存结转,据卓创资讯数据显示,截至6月6日,白板纸纸厂库存天数高达25天左右,较去年同期增加5天左右。从下游需求来看,据国家统计局数据显示,2022年4月白酒产量57.8万千升,环比下滑25.42%,同比下滑6.47%。据卓创资讯数据统计显示,2022年4月白板纸供需差达到108万吨,较去年同期增加5.88%,市场供需矛盾更加凸显。

三、成本支撑逐渐减弱 5月份国废黄板纸市场价格先扬后抑。卓创资讯监测数据显示,5月国废黄板纸市场价月均价为2350元/吨,较上月均价上涨0.26%,较去年同月均价上涨5.95%。价格先扬后抑的主要原因如下: 1.物流运输不畅导致废纸货源分配不均,上旬废黄板纸价格持续上涨; 2.物流及时恢复通畅,纸厂采购兴趣局部回落,中旬个别纸厂废黄板纸采购价格下移; 3.成品纸推涨无果并下调销售价格,下旬废黄板纸价格承压下行。 四、市场预期偏空 受客户买涨不买跌的心理叠加传统淡季的影响,经销商备货心态谨慎,市场成交偏刚需。另外,规模纸厂各基地为缓解库存压力,开始生产低端产品来进行低价销售,对中低端产品形成了一定的冲击。此外,长三角地区物流仍未完全恢复,市场交投仍有一定限制,整体订单不足。目前多数业者对后市仍持看空心态,规模纸厂的连续调价行为在一定程度上打压业者信心。 后市展望 短期内供需矛盾格局难能得到缓解,市场成交放量空间有限。首先,从成本面来看,6月原料废纸价格预期先抑后扬,成本支撑有限;其次,从供需面来看,纸厂仍存有一定的库存压力,下游需求难有明显起色,供需差仍有增大风险;最后,从心态面来看,因规模纸厂执行期限内优惠,多数业者观望节后价格能否如期恢复,但市场偏空心态较浓。从季节性周期来判断,传统旺季多表现在中秋节前一个月,因此6月份白板纸市场仍处于淡季,经销商及下游备货意向较低。卓创资讯预计6月白板纸市场仍存下滑风险,重点关注近日规模纸厂价格政策。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: