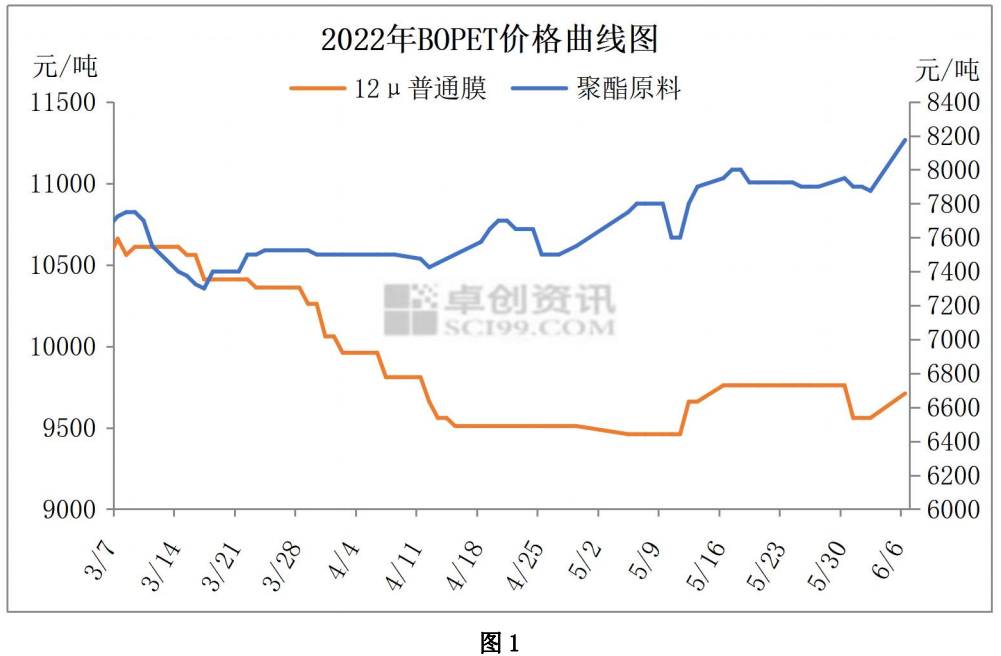

【导语】 受成本带动,BOPET价格跌后上涨,但是需求并没有明显好转,成交跟进不及预期;后续市场价格如何调整,仍需关注原料续涨空间、新增与检修对供应影响以及需求恢复情况。 关键词:价格、成本、利润、订单 BOPET价格:跌后上涨 端午假期结束后开盘首日,BOPET市场华东地区12μ直熔法普通膜报盘上调,商谈重心上移,低价减少。本次价格上涨主要受成本带动,但根本原因仍是利润亏损。

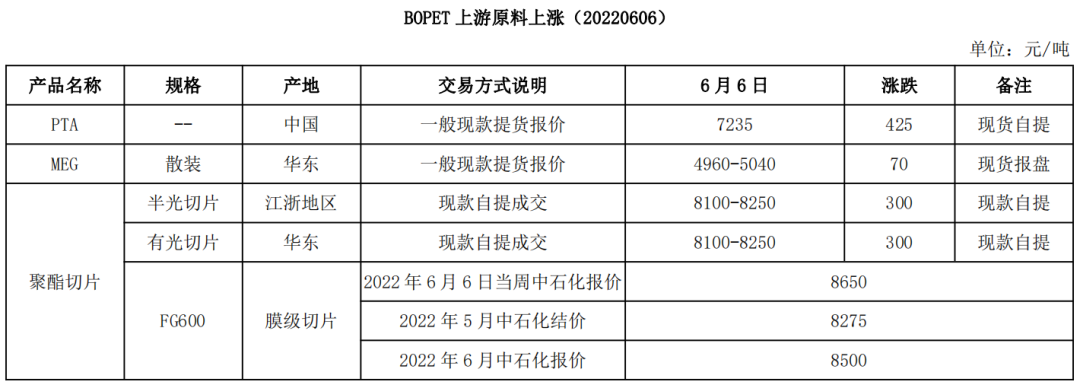

截止到6月6日收盘,BOPET华东地区12μ直熔法普通膜报盘9910-10510元/吨,评估商谈9610-9810元/吨,较上一交易日相比涨150元/吨,较上月同期高250元/吨,较去年同期低700元/吨,切片法价格9600-9900元/吨,个别低位成交尚可;普厚价格20μ以上9510-9610元/吨。华北地区6μ普通膜商谈13000-14000元/吨;离型基材报价11500元/吨附近;烫金膜报10000-10200元/吨。 成本:涨幅扩大,带动膜价上涨 6月6日,PTA

期货主力2209收盘7122,上涨448,涨幅6.71%,盘内触及涨停板。PX价格收于1422美元/吨CFR中国,价格上涨156美元/吨,原油及PX上涨,成本推涨PTA。PTA涨幅扩大,同步带动聚酯切片价格上行。受成本上涨带动,BOPET价格上调。

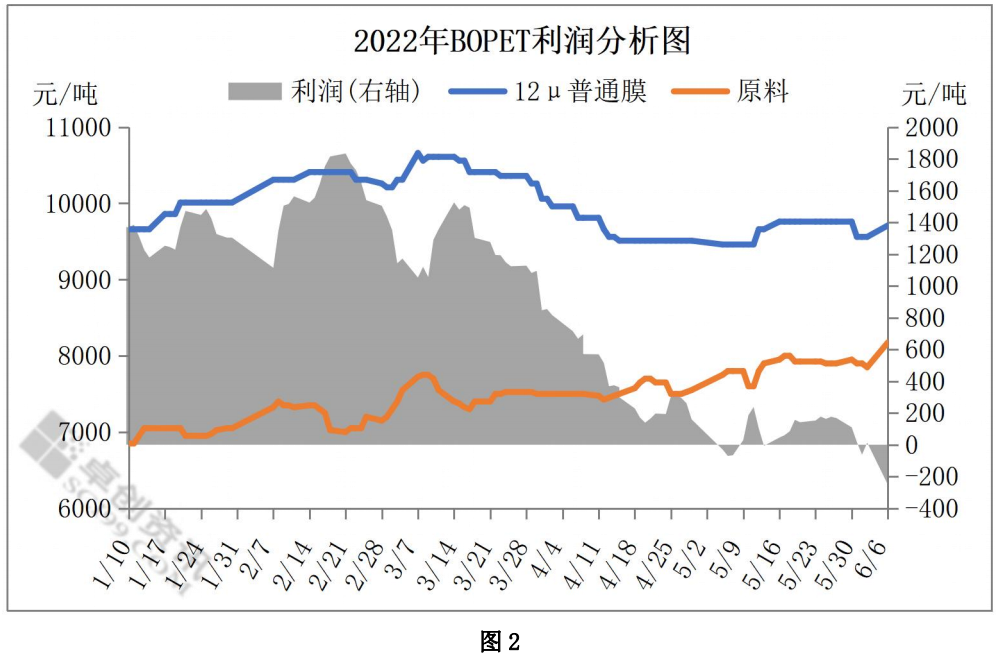

利润:创五年内最大亏损,对价格底部支撑明显 利润的再次亏损也是这次价格上涨的重要推动。截止到6月6日,BOPET处于亏损状态,亏损额度在252元/吨,这是较5月初以来的再次亏损,并且亏损额度继续上升,也是五年内最大亏损。企业为了维持正常加工成本,价格跟随原料上涨,但是涨幅仍不及原料,这也对BOPET市场底部价格形成明显支撑。

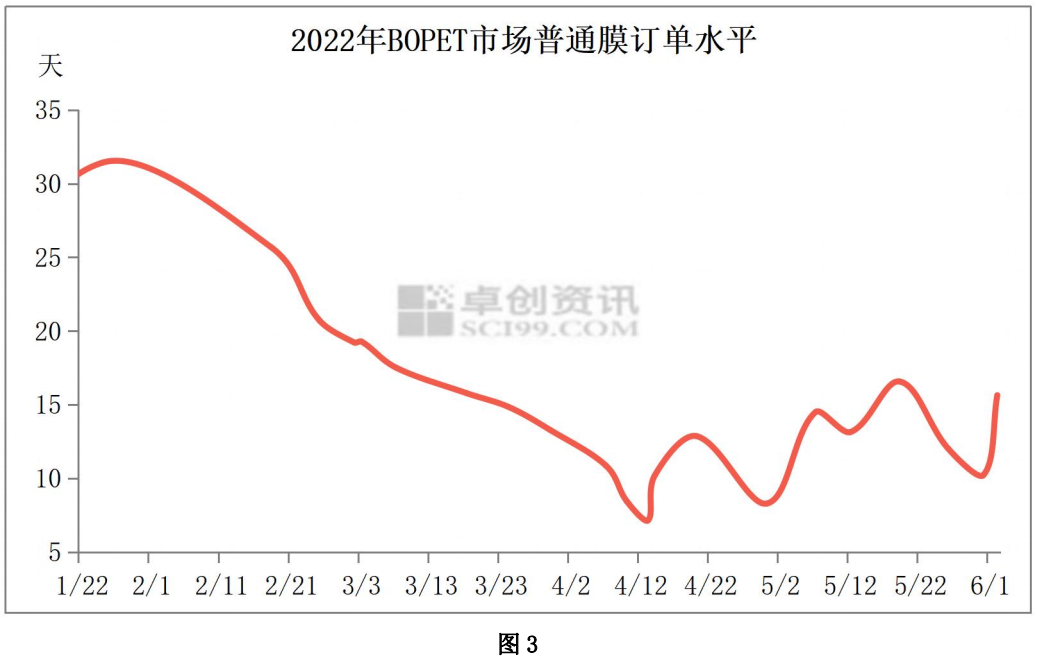

订单:低价成交好转,短期支撑市场 因企业利润已经亏损,而且原料存继续上涨空间,下游心态由看空向看多转变,并且经过前期货源消化,部分企业存在补货预期,多数企业跟单补货,企业订单周期延长。

据卓创资讯统计的14家以普通膜为主的企业订单天数看,当前订单水平在15.64天,较前期低点10.21天,增加5.43天。目前42.86%企业订单处于平均值上方,57.14%企业订单处于均值下方。当前企业订单周期延长,对短期市场存在支撑。 后市预测:成本带动,BOPET报盘存续涨可能 成本:近期原油依然高位盘整,受亚洲MX供应收紧价格上涨,叠加PX集中检修季影响,PX价格或继续攀升,原料PTA与聚酯切片成本支撑或继续偏暖调整,并有创年内新高预期,成本面对BOPET市场支撑增强。 供应:6月共预计2条产线投放市场,预计新增产量在2500吨附近;但是月内预计10条产线停机检修,检修损失量在9000吨附近;市场整体供应量将会减少,供应压力略有缓解。 需求:当前仍处于包装淡季,下游真实需求有限,货源消耗慢,但是随着原料上涨,市场心态或将发生转变,对市场产生一定促进作用。 心态:当前BOPET市场已经处于亏损状态,而且多数企业订单尚可,为维持正常加工成本,报盘跟涨原料概率较大。而且下半年需求预期好于上半年,不排除下游出现提前补货可能性。 综合预计,BOPET市场短期成本带动、订单支撑与供应减少等利好影响,报盘存续涨可能;但是需求端依旧偏淡,下游货源消耗能力尚未复苏,虽然在利好支撑下部分下游或存补货意愿,不过市场整体成交重心上涨难度或较大。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: