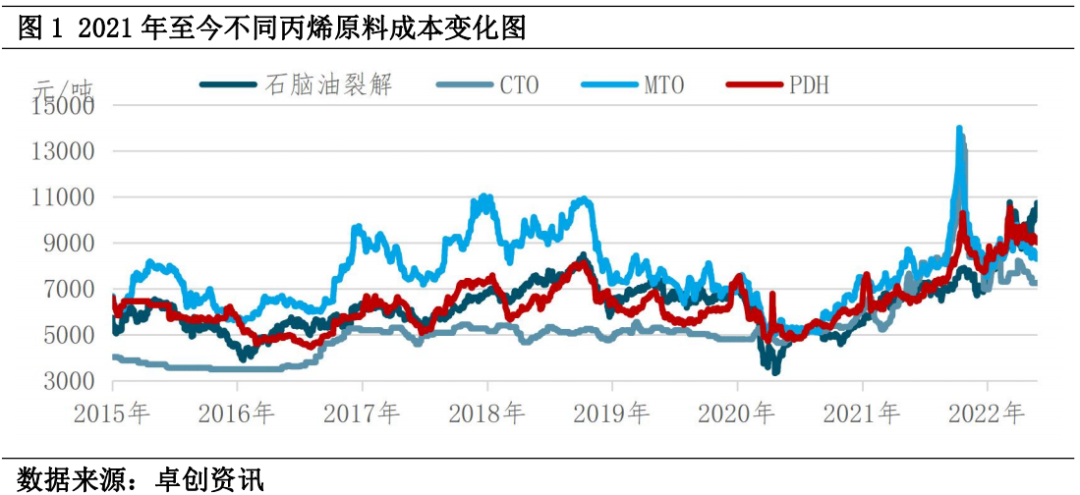

【导语】 PDH近年来炙手可热,其发展伊始最大的优势是更强的盈利性。不过自2021年以来,随着原油显著冲高带动丙烷价格上涨,PDH成本优势已逐渐丧失。尤其是进入2022年,PDH大部分时间已处在亏损状态。未来几年,国内将有超过2500万吨产能计划投产,在成本优势下降的背景下,PDH为何投资热度依然不减? PDH发展之初(2015-2020年),高盈利是吸引企业投资的主要因素,与其他工艺相比,PDH成本优势显著,不过这种局面在2020年之后被打破,当前PDH的成本优势已明显下降(见图1),并且部分时间段也陷入了亏损状态。2022年以来,在地缘局势不断升级的情况下,原油供给担忧情绪升温,价格显著上涨,截止到5月底WTI与布伦特较年初价格相比涨幅均达到了52%左右。当前国际丙烷定价依然与原油挂钩,在原油宽幅上涨的背景下,丙烷价格也震荡上扬。截至5月31日,中国进口丙烷华东到岸价预估达到837美元/吨,较年初上涨幅度达到11%,虽然涨幅与原油相比存在一定差距,但同期煤炭和甲醇

的涨幅仅为7%,明显低于丙烷的涨幅,故PDH的生产成本已显著高于CTO与MTO,当前仅低于石脑油裂解工艺。

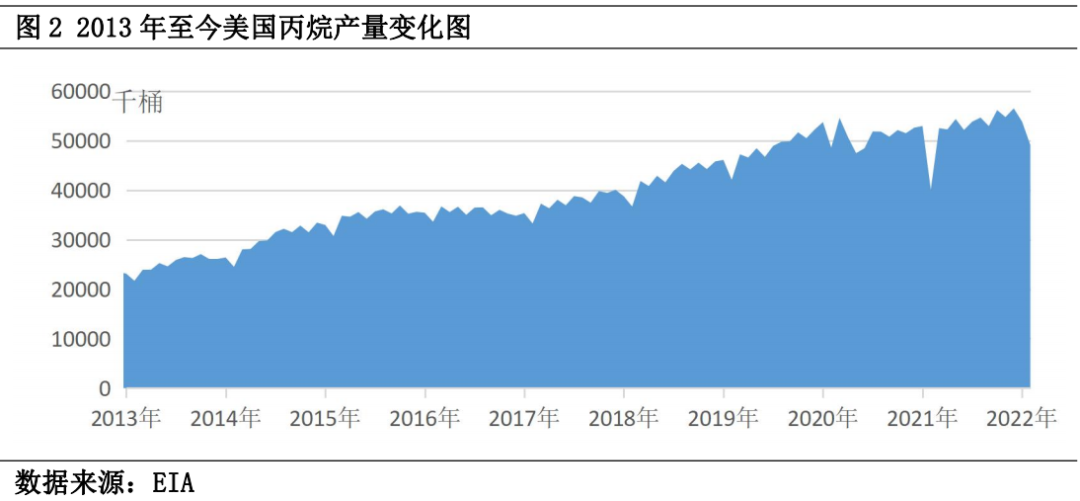

发展PDH的原因之一:PDH流程短且更契合国家“双碳”发展目标 尽管PDH在原料成本方面在高原油价格下已逐渐失去优势,但与其他工艺相比,PDH具有工艺流程短、占地面积小、装置投资少、收率高等优势。最重要的是,PDH是这几种工艺中能耗最小、碳排放最少、最为清洁的丙烯生产方式,这也很好的契合了我国清洁能源发展路线。此外,PDH副产高纯度、低成本氢气,在国家倡导碳达峰、碳中和的背景下,氢能的需求存在较大潜力,例如,已经有部分企业利用副产的氢气制氨,为热电厂脱硫脱硝提供溶剂,因此PDH企业还可以充分利用副产氢气的附加值,提升装置利润水平,在弥补原料优势不足的情况下创造更多的发展机会。 发展PDH的原因之二:CTO、MTO面临发展遇瓶颈、炼油触及天花板,而PDH受约束相对有限 此外,在“双碳”发展背景下,煤化工固有的“两高”特性制约了其发展空间,在未来5年的烯烃发展规划当中,CTO路线已明显减少。油制方面,2021年10月24日,国务院发布了《关于印发2030年前碳达峰行动方案的通知》,《通知》明确要求,到2025年国内原油一次加工能力控制在10亿吨以内,在炼油规模逐渐触及“天花板”的情况下,油制路线的发展节奏也将出现放缓。相对来看,PDH除了原料对外依存度较高之外,其发展限制因素有限,因此在丙烯生产中受到更多的青睐。此外,随着PDH 工艺在原料选择性、转化率及加工成本方面逐渐改进,加之其更契合当前双碳的发展趋势,因此 PDH仍不失为生产丙烯的优质路线。 未来原料供应及成本的风险仍在 前向一体化的产品选择同样至关重要 未来,中国确定性较高的PDH拟建项目规模达2500万吨左右,对于丙烷的进口量仍将进一步释放。我国丙烷进口主要来自中东和美国,两地占据了中国80%的丙烷进口量,因此中国丙烷市场需求高度依赖于中东和北美的资源,尤其是美国的丙烷较中东纯度更高,因而更具吸引力。从数据来看,美国丙烷产量已有达峰迹象(见图2),增速出现放缓。中东地区缺乏新投建的大型油气项目,因此中东地区丙烷产能增速也已十分缓慢。

当前丙烷兼具燃料及化工原料双重属性,未来随着PDH规模的不断发展壮大,丙烷化工原料属性将会进一步增强,其价格波动规律或将发生变化。以往丙烷主要用作燃料,存在明显的季节性特点,淡季价格低,旺季价格高,一旦丙烷的化工原料属性进一步增强,则这种季节性有可能被打破,从而出现淡季不淡的情况,价格也有可能在原先的淡季出现上涨。因此,随着装置规模的不断壮大,未来原料丙烷的供应保障程度及价格波动风险将是PDH企业需要面对的潜在问题。

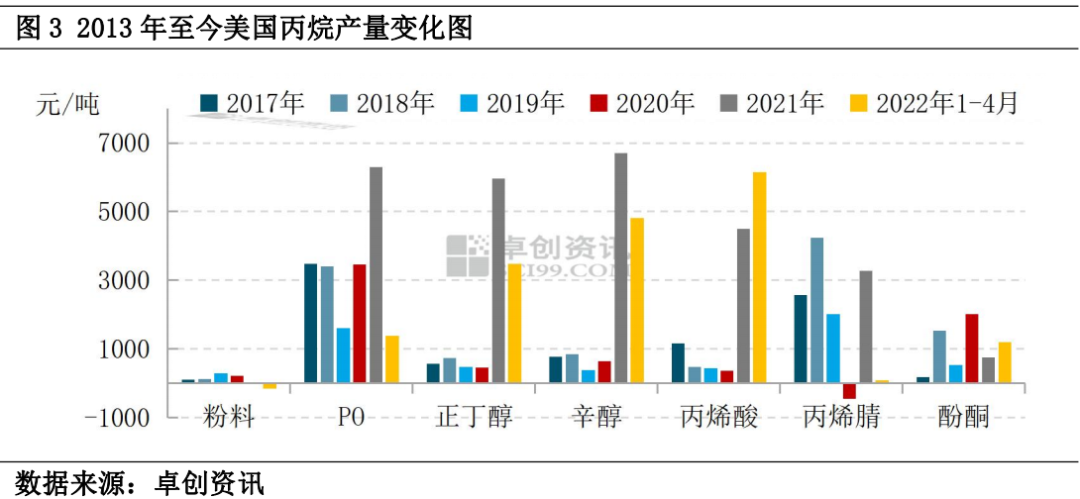

随着新装置陆续投产,未来丙烯供应体量继续增大,市场竞争将更加激烈。在多元化、一体化及规模化发展的行业背景下,市场竞争逐渐从单一产品向全产业链转变,如何调整产业结构、前向一体化如何布局,从而弥补成本竞争的优势不足,对于PDH未来的发展将至关重要。 近年来伴随成本以及市场供需的变化,丙烯行业价值链不断发生改变。从近五年的丙烯下游衍生品毛利变化来看,化工类下游产品相比丙烯、聚丙烯展现出了更强的盈利能力。丙烯行业价值链利润整体向化工类下游转移,并且呈现出明显的结构性特征。从图3可见,2021-2022年在原料上涨及需求激增带动下,正丁醇、辛醇、丙烯酸的毛利较往常年出现跨越式增长,虽然PO、丙烯腈的毛利在2022年有所下滑,但2021年毛利增长也较为可观。这说明近两年丙烯的利润向化工类下游产品转移,多数化工类下游产品利润出现较大幅度增长,化工类下游掌握了更多的利润空间。单从利润方面来看,化工类下游无疑吸引了市场更多关注的目光,也吸引着更多的新玩家进入相关行业。 结束语:近年来丙烷脱氢项目,进口原料价格上涨,影响了丙烷脱氢的经济性,但由于PDH具有流程短、收率高、投资小,见效快等优势,成为企业发展化工,实现产业链延伸的重要选择。未来随着丙烷脱氢产能的继续增加,市场竞争将更为激烈,企业需充分考虑原料供应的稳定性和前向一体化的装置选择,以确保项目的经济效益。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);