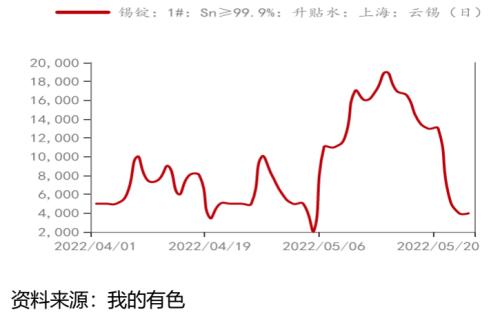

近日锡价盘整后再次大幅下挫,据上次发文时(《锡价大跌!咋回事?》)的28万又下跌2万有余,在此主要更新下锡产业最新的变化点。 1. 现货升水大幅回落。近期货源较充足,现货出货者增多,而近期下游买兴不足,现货升水普遍下行。  2. 4月份进口数据延续大增。海关数据显示,4月精炼锡进口量3280吨,1-4月累计进口同比155.72%。出口总量为610吨,1-4月累计出口同比-14.81%。4月份锡矿砂及精矿进口量15811吨,同比-17.14%;1-4月累计进口104541吨,同比72.13%。  短期看,供应较为充足,锡将延续弱势,技术上关注前期震荡区间支撑力度,基本面关注国内疫情缓解后的补库情况,可通过跟踪现货升贴水及库存变动情况评估;中期看,矿山仍难有大的量释放,需关注消费复苏和海外供应问题(印尼限制出口等),来评估供需情况。 相关更新图表如下:    (《锡价大跌!咋回事?》)4月份以来,锡价一改前期强势行情,自高位大幅回落,跌破28万关口,触及2021年年底震荡区间。锡价大幅下挫,主因还是供需格局的改变,前期支撑因素库存也在边际改变。 供应端,3月份锡矿和锡锭进口大幅增加。国内进口锡矿2.90万吨,同比增加37%,单月进口金属量在2000金属吨,除缅甸外其他国家中刚果金进口量环比增长三倍有余。4-5月份进口窗口持续打开,预计进口量仍将可观。锡矿加工费维持在高位,云南40%锡精矿加工费在24000-26000元/金属吨,60%锡精矿加工费在20000-22000元/金属吨,近期冶炼厂原料供应基本恢复正常,随着广西某冶炼厂的复产,后期锡锭产量将延续修复态势。SMM4月国内精炼锡产量为15103吨,1-4月累计产量同比变动-2.75%,预计5月国内精炼锡产量在15825吨。 需求端,国内终端消费仍偏弱。不同行业表现差异较大,光伏行业保持高增速,是焊料消费上不多的增长领域,但汽车、PC、智能手机等需求偏弱。美欧需求环比走弱,锡焊料企业出口订单减少。开工率上,国内淡季效应显现,预计锡焊料企业5月开工率环比下滑3.5%,江浙一带焊料企业由于疫情管控影响,无法购买原材料及产品运输存在困扰,消费严重受阻。但近期上海疫情得到控制,企业逐步复工复产,后期消费回归可能性较大。 库存方面,截止上周末,LME库存3120吨,国内库存1740吨,库存合计4860吨,较去年底增加15600吨,较去年同期减少4427吨,边际宽松,但仍处于历史较低位置。 综上,近期受到宏观因素的压制和国内疫情对需求的限制,锡价快速回落,但现货仍有一定的韧性,现货升水走高,短期有超跌之嫌,关注前期震荡区间支撑力度,后续需关注国内复工复产及稳增长情况。中长期看,矿山仍难有大的量释放,价格下行空间或相对有限。 关注点: ① 国内复工复产 ② 进口延续性 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: