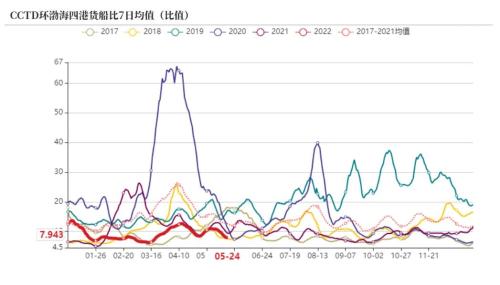

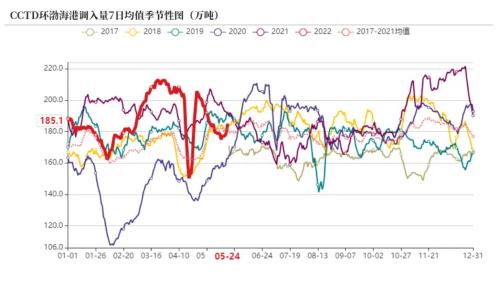

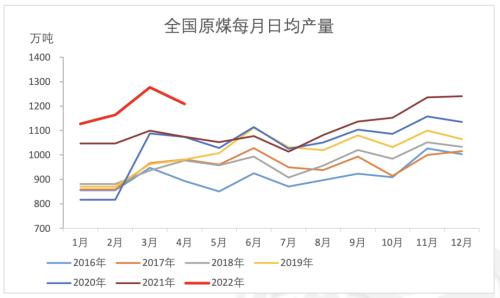

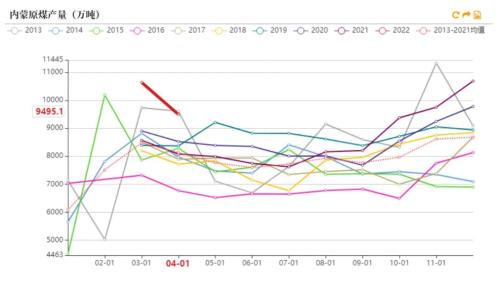

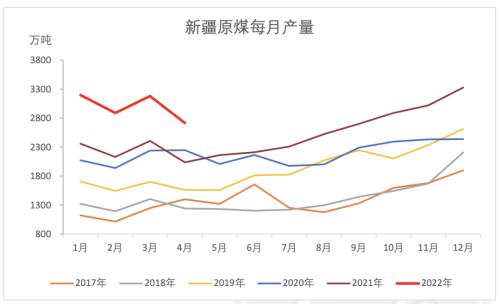

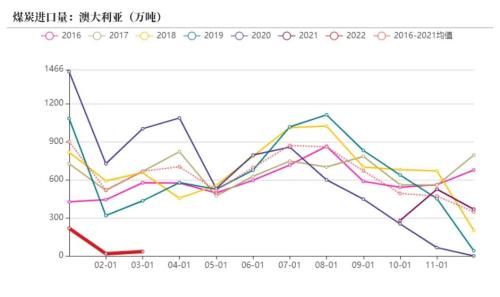

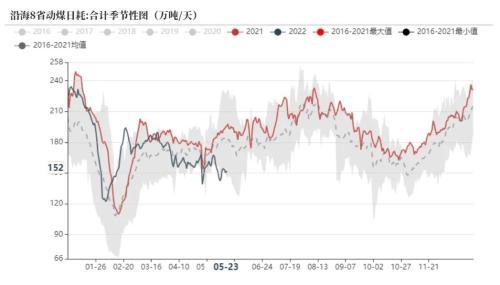

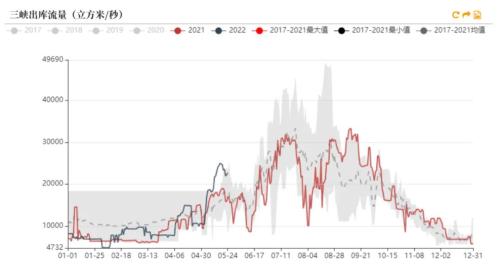

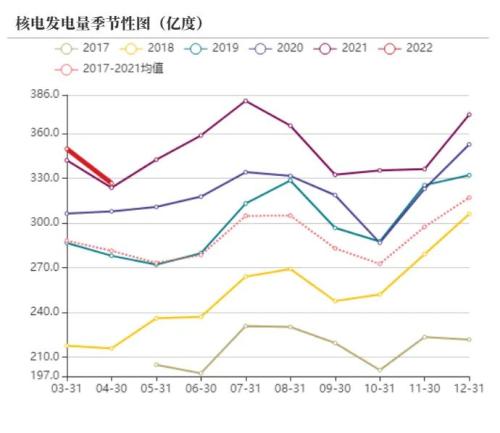

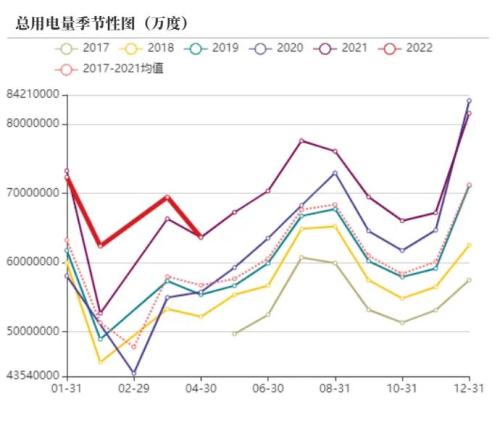

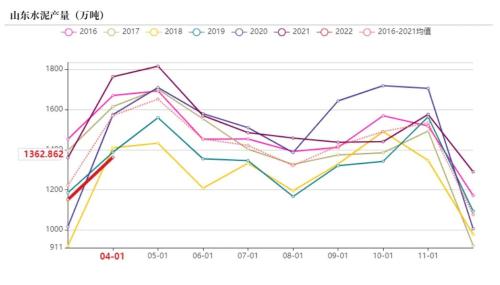

观点小结 核心观点:中性发改委明确界定动力煤后,动力煤和化工煤或将形成分化,一边是电厂库存不断提升,另一面则是市场煤不足;产量和进口煤数量难以持续维持高位,需求则在疫情影响下走弱,疫情过后,供需仍有可能偏紧;综合来看,煤价短期内仍以震荡为主。 政策:偏空国常会要求落实地方煤炭产量责任,调整煤矿核增产能政策,加快办理保供煤矿手续,同时开工一批水电煤电等能源项目。国家发改委价格司召开专题会议明确界定动力煤,市场认为动力煤将限定在合理价格区间内,而化工煤则将市场化。 现货:中性煤炭市场整体销售情况保持稳定,大秦线检修结束,运量回升。 库存:偏空部分地区政策要求电厂超额补库5%,下游电厂库存上升明显,相对而言化工煤需求则较难满足。 进口:偏多4月进口量已恢复常年平均水平,但国际煤价仍然偏高,进口煤价倒挂情况下,进口量仍有下降的可能。 需求:中性疫情之下,日耗下降明显;但疫情即将结束,制造业或将出现赶工期现象,在基建刺激下,非电需求,例如水泥等产量有可能回升,需求仍可能超预期恢复。 动力煤和化工煤价格或将分化 动力煤现货平仓价 国家发展改革委出台关于明确煤炭领域经营者哄抬价格行为的公告(2022年第4号),提出了哄抬煤炭价格的具体行为表现。 根据《价格违法行为行政处罚规定》(中华人民共和国国务院令第585号),经营者存在哄抬价格行为的,有关部门可责令其改正,没收违法所得,并处违法所得5倍以下的罚款; 没有违法所得的,处5万元以上50万元以下的罚款,情节较重的处50万元以上300万元以下的罚款; 情节严重的,责令停业整顿或吊销营业执照。   数据来源:CCTD,发改委,紫金天风期货 动力煤产地价 国家发展改革委价格司组织召开会议,从流向和热值两个角度对动力煤进行界定。煤炭生产经营企业销售的热值低于6000千卡煤炭,如无明确合同、发票等证据证明其最终用于炼焦、化工等非动力用途,一般可视为动力煤。 市场认为,动力煤和化工煤的价格分两条线了,动力煤价将限定在合理区间内,而化工煤价格则将市场化。   数据来源:CCTD,发改委,紫金天风期货 主产区多数煤矿产销良好,鄂尔多斯(27.30 -0.51%,诊股)少数煤矿煤管票紧缺减产停产,供应收紧,产地煤价整体趋稳,部分小幅涨跌,市场煤源依旧偏紧,目前站台及煤厂备货积极,部分终端企业仍在补库,矿区多数煤矿拉煤车排队较多,而神木地区少数矿由于涨幅过快,拉煤车有所减少,价格小幅回调。   数据来源:CCTD,紫金天风期货 动力煤进口煤到岸价 国际煤价高企,进口煤价仍然倒挂,根据近期煤炭到港量,5月进口数量环比减少。   数据来源:CCTD,紫金天风期货 动力煤国际港口煤价 当前6月船期印尼(CV3800)超轻便船型报价在FOB88-90美元/吨左右,同热值巴拿马船型报价在FOB94-96美元/吨左右。 由于采购进口煤成本偏高,下游还价普遍偏低,买卖双方较难达成一致意见,市场实际成交仍有限。    数据来源:WIND,紫金天风期货 欧洲、日韩、印度等地区动力煤终端用户仍积极采购,叠加主要煤炭出口国供应继续收紧,国际主要港口动力煤价格纷纷上涨。    数据来源:CCTD,紫金天风期货 沿海动力煤运价    数据来源:CCTD,紫金天风期货 供给难以持续高位 煤炭发运 5月20日大秦线集中修结束以来,运量正在逐渐恢复,其中21日运量就已经提升至近110万吨。   数据来源:CCTD,紫金天风期货 港口库存     数据来源:CCTD,紫金天风期货 动力煤产地价 港口库存明显上升,但仍较常年偏低。   数据来源:CCTD,紫金天风期货 下游库存 在前期向中央发电企业拨付可再生能源补贴500亿元、通过国有资本经营预算注资200亿元基础上,再拨付500亿元补贴资金、注资100亿元,支持煤电企业纾困和多发电。 要优化政策、强化协调,安全有序释放先进煤炭产能。 决不允许出现拉闸限电。   数据来源:CCTD,紫金天风期货 重点煤矿数据   数据来源:CCTD,紫金天风期货 动力煤产量 4月份,全国原煤产量环比下滑,在短时间内产能无法有效提升的基础上,长时间保持高产量,不论是从安全方面考虑,还是从煤矿生产情况来说,可能性都不高。 4月份全国范围内煤矿事故多发,促使局部安检强度增大,影响煤矿产能的持续释放,同时疫情也制约着煤矿生产和运输。   数据来源:统计局,紫金天风期货 动力主产地产量     数据来源:统计局,紫金天风期货 煤炭到港量 近期煤炭到港量再度下降,进口煤倒挂的现象仍在持续,南方沿海发电企业将需求转向国内,但运输保障困难。  数据来源:路透,紫金天风期货 印尼煤到港量 印尼煤炭到港量明显下滑,进口煤价倒挂下,需求转向国内。  数据来源:路透,紫金天风期货 煤炭进口量 海关总署5月9日公布的数据显示,中国2022年4月份进口煤炭2354.9万吨,较去年同期的2176.4万吨增加181.5万吨,增长8.35%。 2022年1-4月份,全国共进口煤炭7540.6万吨,同比下降16.2%,降幅较前3月收窄8个百分点;累计进口金额1189540万美元,同比增长78.6%。  数据来源:海关总署,紫金天风期货 2022年3月份,印度煤炭进口量为2237.8万吨,同比增加20.09%,环比增长68.76%,创2021年2月份以来新高。 印度已将6月份计划供应国内燃煤电厂的煤炭量削减11.1%,同时要求部分电企增加煤炭进口以应对电力需求激增,如果各邦国营电企未能在6月15日之前进口煤炭用于混配发电,则会将供应至这些电企的煤炭量削减5%。    数据来源:海关总署,煤炭资源网,紫金天风期货 需求低迷,但疫情后可期 沿海八省日耗 虽然在疫情影响下,日耗处于低位,但近期国内疫情防控取得较大成效,制造业开工率陆续回升,或有可能出现赶工期现象; 夏季用电高峰即将到来; 水泥等非电行业用煤需求开始增加。 需求后续或将超预期恢复。  数据来源:CCTD,紫金天风期货 沿海八省可用天数和供煤 不仅沿海八省可用天数不断提升,内陆地区的四川到5月15日为止的电煤可用天数均超20天,库存达224万吨。   数据来源:CCTD,紫金天风期货 水力发电 从截止目前的降水情况来看,今年是丰水年的概率较大。    数据来源:统计局,WIND,紫金天风期货 发电量 2022年4月份,全国发电量6086亿千瓦时,同比下降4.3%,上月为增长0.2%。 在水电出力较好的情况下,火电降幅进一步扩大。其中,火电同比下降11.8%,降幅比上月扩大6.1个百分点;水电增长17.4%。   数据来源:紫金天风期货 替代能源发电量    数据来源:统计局,紫金天风期货 用电量 1-4月份,全社会用电量累计26809亿千瓦时,同比增长3.4%。4月份,东、中、西部和东北地区全社会用电量增速分别为-4.4%、2.0%、2.4%和-5.9%。17个省份全社会用电量实现正增长,靠前的分别是:西藏(12.7%)、四川(7.9%)、青海(6.0%)、宁夏(5.9%)、云南(4.4%)、江西(4.2%)、北京(4.2%)。   数据来源:统计局,紫金天风期货 第二、三产业用电量 4月份,全国制造业用电量3424亿千瓦时,同比下降2.2%; 制造业日均用电量114.1亿千瓦时/天,比上年同期减少0.6亿千瓦时/天。 其中,四大高载能行业用电量合计1916亿千瓦时,同比下降0.2%; 高技术及装备制造业用电量697亿千瓦时,同比下降5.5%; 消费品制造业用电量438亿千瓦时,同比下降5.4%; 其他制造业行业用电量373亿千瓦时,同比下降1.8%。   数据来源:中电联,统计局,紫金天风期货 水泥产量       数据来源:WIND,紫金天风期货 疫情影响明显 动力煤产地价       数据来源:WIND,紫金天风期货 期货数据 动力期货价格 期货价格以震荡为主,略有上升,基差较稳定,9-1月差上升。  数据来源:郑商所,WIND,紫金天风期货 动力期货基差   数据来源:郑商所,WIND,紫金天风期货 动力期货月差  数据来源:郑商所,WIND,紫金天风期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);