导语 5月份再生PP市场僵持后弱势下调。本月需求跟进不足是影响价格形成的最关键因素,同时新旧料价差缩窄进一步利空需求。上游供应偏紧,成本端的支撑一定程度制约了价格的波动幅度。本文将重点从需求、新旧料、成本方面分析5月份再生PP价格形成的逻辑。 5月份再生PP市场实盘缩量,主流报盘在僵持中承压下行。月初,下游制品行业开工负荷较4月底小幅回升,叠加部分地区物流运输的好转,再生PP交易量稍增,价格上调50元/吨,即白透明一级颗粒收于7000元/吨。随后下游制品厂新增订单跟进不足,企业出货压力加大,但在成本支撑下报盘进入弱势僵持阶段。下旬后,下游对再生PP持续压价限收,企业心态趋于焦灼,主流报盘下调100元/吨,白透明一级颗粒主流报盘收于6900元/吨。  图1

需求跟进不足 企业出货压力加大 需求跟进不足,是影响5月份再生PP价格形成的最主要原因。尽管5月份下游注塑、塑编行业开工较4月底小幅回升,但较去年同期水平偏低约5%-10%。下游制品企业新增订单不足,成品库存高企。另外,部分地区物流运输不畅,运输成本偏高等,下游企业普遍持维持刚需小单采购。尤其是再生PP下游多为中小型制品企业,在多重利空压力下,部分选择停工或低负荷维持工人。  图2

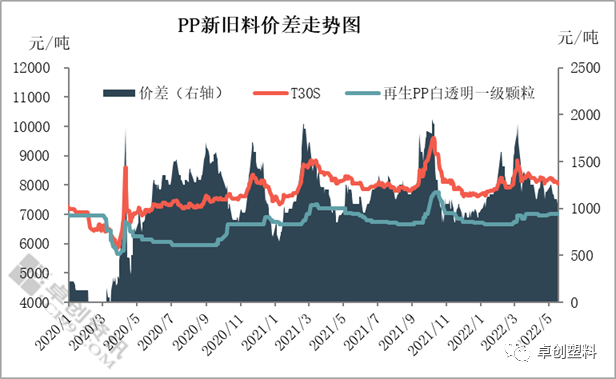

5月份再生PP刚需偏弱,实盘跟进不足。卓创资讯数据显示,5月再生PP企业交投压力不减,且在中下旬后样本企业周度成交量呈现下滑态势。5月第三周样本企业成交量降至36.25吨,环比上周减少10.77%,同比去年减少1.15%。就再生PP不同类别来看,普通料、塑编料、工程料周度成交量环比分别减少13.92%、8.33%、8.93%,其中普通料中白透明货源成交量缩减明显,使得近期普通料周度成交量下滑幅度较大。 新旧料价差缩窄 进一步利空再生PP需求 近五年PP新旧料价格相关系数高达0.85,相关性较高。在此格局下,价差的变化对再生PP需求面有较大影响。5月份PP新旧料价差缩窄,5月份价差仅有1152元/吨,较4月下跌58元/吨,该价差已是自3月份以来持续压缩。在此制约下,再生PP低价优势减弱,下游制品企业对再生PP采购意向降低,从而进一步压制需求。

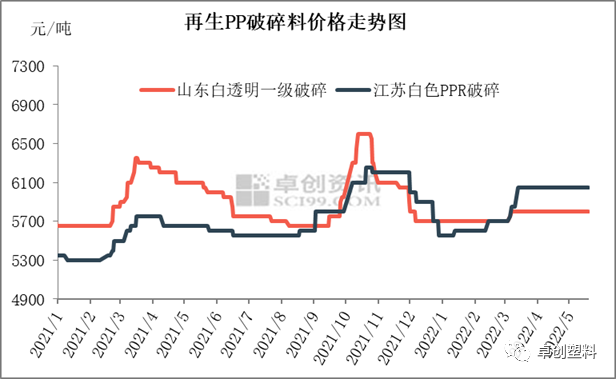

上游供应偏紧 成本支撑下降幅有限 长期以来,再生PP上游毛料供应紧张,支撑破碎料价格。从近五年再生PP破碎料价格波动特点来,在气温逐步回升后毛料供应将有所放量,从而带动破碎料价格下调。但今年毛料产生量、集中度均偏低,供货商捂货惜售,在此支撑下破碎料市场呈现货紧价高格局。5月份颗粒价格下调后,企业将压力不断向上传导,而再生PP白透明一级破碎料仅下调50元/吨,即5700-5800元/吨。破碎料价格无较大下行空间,从而限制颗粒走低幅度。  图4

短期再生PP市场出货压力将继续增加,成交重心或窄幅下调。下游制品厂订单不多,对再生PP将谨慎限收,企业存在持续交投压力;另外,新料PP供需基本面偏弱,价格或延续弱势,利空再生PP。然而,上游毛料货源延续偏紧格局,对报盘形成持续支撑;同时,企业运行偏谨慎,将延续低负荷运转以控制库存压力。综合分析,再生PP行业交投阻力偏大,但在成本及供应支撑下价格仅存小幅下行空间。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: