导语

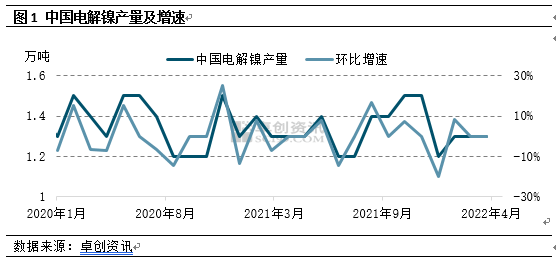

【导语】印尼地区高冰镍、湿法镍投产迅速,二级镍产出增加,正在逐步消化一级镍供应缺口,供需格局转换过渡过程中,市场情绪相对谨慎,对于基本面动向,市场观点偏谨慎。卓创资讯预计,强基本面传奇或难延续,镍价转向下行可能增加。 市场供需基本面是造成价格波动的主要因素,此前很长一段时间,市场一级镍供应偏紧张,世界金属统计局此前公布的报告数据显示,2022年1—2月全球镍市场处于供应短缺状态,表观需求比产量高出1.74万吨,而2021年全年为供应短缺14.69万吨。2022年1—2月全球镍产量为42.59万吨,较2021年同期增加4.8万吨。2022年1—2月全球镍表观需求较去年同期增加6.3万吨。2022年2月镍冶炼厂产量为22.26万吨,需求为22.36万吨。强基本面加之消息面指引带动,在3月镍价出现了空前涨势,虽然“虚高”成分存在,但难掩市场供应缺口的出现,但经过两个月的全球镍市调整,强基本面作用逐步减弱,镍价未来有较大的下行风险。 一级镍产量无明显变化 供应维持紧张状态 由于国内镍矿储量有限,国内一级镍生产集中度较高,金川集团产量无明显异动的情况下,全国一级镍产量就不会有较大的波动空间。

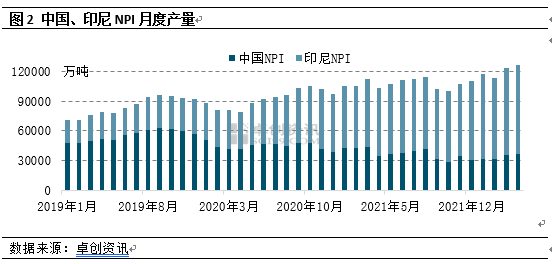

卓创资讯数据显示,近三年中国电解镍月度产量整体变化并不大,基本控制在1.2-1.5万吨/月,但伴随新能源汽车的发展,需求打开后,原有一级镍产量已经明显不能支撑需求,这也是为何镍进口镍增加,同时镍价在近几年出现上涨的根本原因。 全球二级镍产量出现猛增 一级镍供应缺口被弥补 3月初,印尼投资和海事事务协调部长在接受采访时称,该国今年计划增产39.3万至40万吨的金属镍,使总产量达到140万吨水平,近日,青山纬达贝园区28#电炉出镍铁,伴随印尼青山产线的逐步投产,市场再度预估印尼2022年全年镍产量有超过155万吨的可能,其中放量产品主要集中在镍铁、镍锍以及氢氧化镍,这是中国企业全球布局的显著成果。

根据卓创资讯数据显示,自2019年开始,中国、印尼NPI产量就持续增加,其中印尼NPI产量更是出现了明显上涨,这主要是中国企业布局以及全球镍产业链的调整的结果。根据累计数据显示,2022年2月开始中国+印度NPI产量超过12万实物吨,这对于不锈钢市场消费缺口弥补作用明显,也从侧面验证全球二级镍产量出现猛增,一级镍供应缺口正在被弥补。 新能源汽车产销数据不佳 需求量下滑施压镍价 中国汽车工业协会公布数据显示,2022年4月,汽车行业销量预计完成117.1万辆,环比下降47.6%,同比下降48.1%;2022年1-4月,销量预计完成768万辆,同比下降12.3%。而新能源汽车产销数据也出现了不同程度的下滑。

数据显示,4月,新能源汽车产销分别完成31.2万辆,同比增长43.9%,环比减少15.3万辆,减少幅度在32.9%。同时,数据显示,2022年4月,我国动力电池产量共计29.0GWh,同比增长124.1%,环比下降26.1%。其中三元电池产量10.3GWh,占总产量35.5%,同比增长53.5%,环比下降33.9%。需求数据的下滑,导致市场看空情绪的出现,强基本面难维持,镍价下行通道或打开。 综上所述,镍市场不论是二级镍的增产,还是需求端的减弱,强基本面都已经趋于结束,供应缺口逐渐被弥补,供小于求局面逐步消失,在未来很长一段时间,供应会逐步增加,镍价上行阻力会明显增加,再无较多利好消息的支撑下,卓创资讯预计,镍价下行通道已经打开,镍价震荡下行走势已形成。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: