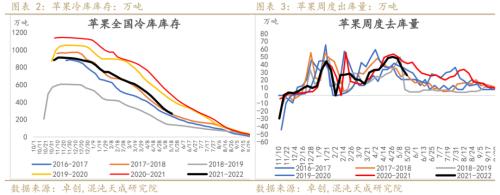

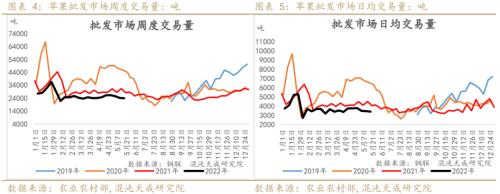

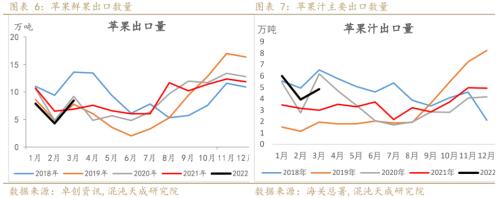

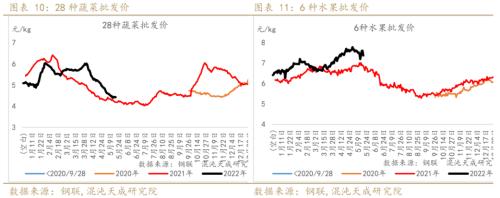

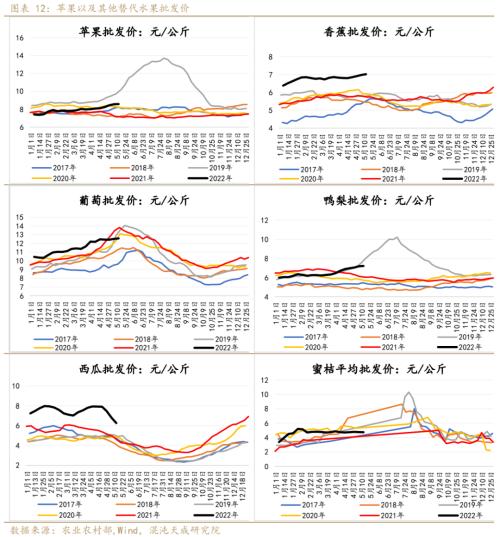

观点概述: 近2周苹果近远月合约继续分化,05合约进入交割月后大跌,远月合约在产区坐果率不佳的发酵下维持震荡偏强走势。随着国内销区疫情得到控制,时令水果逐步增加,特别是西瓜近期降价幅度大,对其他水果冲击明显,苹果现货端表现偏弱;根据山东省苹果产业协会数据,今年全国坐果率较去年减少3成,其中陕西减少35%以上,山东减少30%左右,甘肃、山西、河南、河北、辽宁减少也在25%-40%,全国坐果情况均表现的不太好,各地的情况参差不齐,同一县、同一乡、同一村坐果差别都很大,主要是授粉差、管理不足等原因,总体看,今年产量不会太高。 今年供应端频繁出问题,一方面是天气异常造成的影响,比如近期山东烟台部分产区仍有强对流天气;另一方面是前面几年苹果价格低,果农管理意愿不强引起的,比如陕西地区管理比较好的果园果农的套袋意愿较强,有意多留果,而部分管理不佳,坐果较少的果园有放弃套袋行为;整体看供应端的缩减是比较确定的,后期重点关注套袋情况,预计短期仍维持震荡偏强。 策略建议: 震荡偏强,逢低做多 风险提示: 1.产区疫情发酵,利空 2.新季替代水果大幅增产,利空 一 供给 1、主产区近期情况  2、库存  本周出库量约26万吨,环比下降约8万吨,同比低于过去2年,库存总量约266万吨,基本持平于17-18年。目前销区疫情得到一定缓解,时令水果上市量逐渐增加,特别是西瓜价格下滑较明显,对苹果有一定冲击。 二 需求 1、批发市场周度交易量  本周批发市场出货速度缓慢,主流成交价格稳定,市场到货减少明显,时令水果市场占主导地位,部分档口开始主销其他水果,苹果的销售热度降低明显;近期商超苹果采购明显降低。 疫情之后,人们生活方式发生改变,线上消费场景快速发展,例如:直播带货、社区团购等,分流了原本线下批发市场的消费,这块由于数据较少,具体替代了多少量,较难评估,我们就参照产地的走货量来加以验证。 2出口  2022年3月鲜果出口同比有所增加,苹果汁出口环比也有所增加,特别是1-3月果汁出口量同比增加了约50%,预计与今年果汁厂收购成本较低有一定关系。 三 价格及价差分析  本周现货成交偏弱,栖霞果农一二级下滑约0.1元/斤,客商一二级稳定在4.7元/斤左右;苹果5-10价差大幅走弱至-500元/吨,05合约在进入交割月后大跌,一方面是产业主导下,盘面定价逐步从仓单成本转向接货价值,另一方面,随着时令水果增加,现货端偏弱,短期看涨情绪消退;05合约下跌对远月也有一定的影响。 四 其他水果价格   近段时间市场水果平均批发价格较前期有所回落,本周香蕉主产区价格环比上涨约10%;海南妃子笑荔枝逐渐开始上市,主流收购价格 6 元/斤左右;西瓜价格下滑幅度较大,近期主流收购价格 0.6-0.7 元/斤,与上周相比下滑 0.5-0.6 元/斤,供应充足;进入 5 月份之后,西瓜的价格对其他各种水果均有较大影响,目前多数市场西瓜储备量大价格下滑,冲击其他水果明显。 五 总结 近2周苹果近远月合约继续分化,05合约进入交割月后大跌,远月合约在产区坐果率不佳的发酵下维持震荡偏强走势。随着国内销区疫情得到控制,时令水果逐步增加,特别是西瓜近期降价幅度大,对其他水果冲击明显,苹果现货端表现偏弱;根据山东省苹果产业协会数据,今年全国坐果率较去年减少3成,其中陕西减少35%以上,山东减少30%左右,甘肃、山西、河南、河北、辽宁减少也在25%-40%,全国坐果情况均表现的不太好,各地的情况参差不齐,同一县、同一乡、同一村坐果差别都很大,主要是授粉差、管理不足等原因,总体看,今年产量不会太高。 今年供应端频繁出问题,一方面是天气异常造成的影响,比如近期山东烟台部分产区仍有强对流天气;另一方面是前面几年苹果价格低,果农管理意愿不强引起的,比如陕西地区管理比较好的果园果农的套袋意愿较强,有意多留果,而部分管理不佳,坐果较少的果园有放弃套袋行为;整体看供应端的缩减是比较确定的,后期重点关注套袋情况,预计短期仍维持震荡偏强。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);