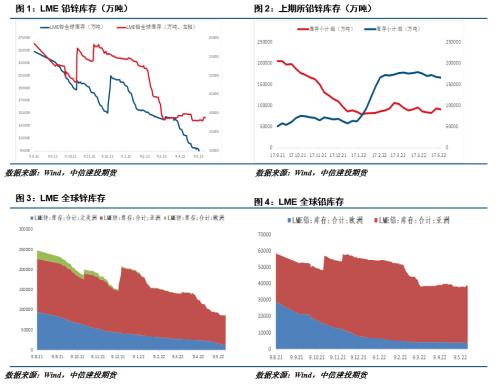

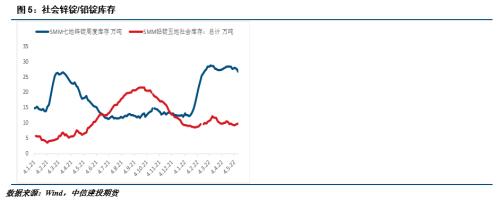

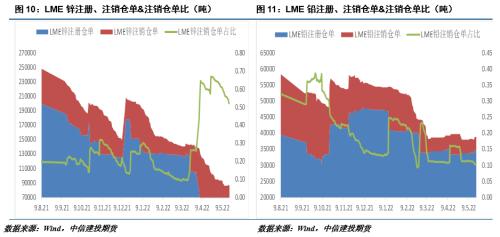

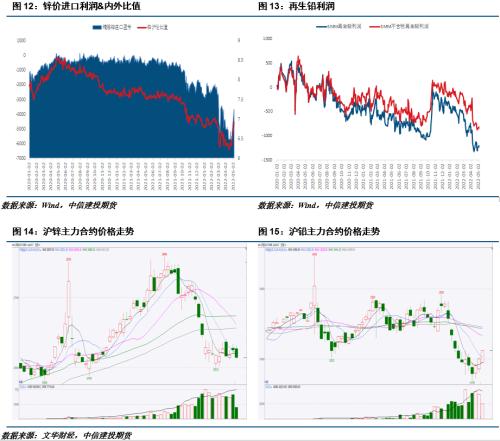

摘要 锌: 利多: 1、 Lme锌锭库存继续去化,已经处在历史极低水平,欧洲升水继续维持在较高水平。 2、 国内政策发力,宽地产周期再度开启,带动下游景气预期抬升。 3、 欧洲电力问题延续,法国电力远期合约价格继续上涨,成本支撑继续有效。 利空: 1、 国内疫情仍然影响下游开工情况,并且短期内疫情在多地出现,疫情防控力度加大,部分开工行业受到影响。 2、 全球宏观景气周期边际下滑,经济预期放缓。 铅: 利多: 1、 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。 2、 海外绝对库存较低,国内下游工厂开工率逐渐上升。 利空: 1、 内外比价回归,铅蓄电池出口受阻,影响下游需求。 2、 国内当月交割后库存继续累高,短期内供应压力较大。 3、 宏观情绪偏弱,避险情绪较重,产业替代效应仍存。 小结: 锌:总体来看,近期市场波动较大,一方面市场担忧国内疫情对下游消费的冲击以及美国加息背景下金融市场整体估值的下沉;但是另一方面,能源价格对成本的支撑作用依然存在,并且国内稳经济的对冲工具不断加码,市场存在反弹预期。 铅:基本面上看,目前再生铅企业生产利润严重倒挂,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧,此外,近期汽车行业开工率逐渐抬升,车企复产带动汽车配件需求增加,再加上目前全球对储能行业的需求增加,短期内铅蓄电池行业依然存在潜在消费增量,对铅价形成一定良性助推作用。 操作策略: 沪锌宽幅震荡,沪铅区间操作。沪锌2207合约周运行区间25000-27000元/吨附近,建议区间操作。沪铅2207合约周运行区间14700-15500元/吨附近,建议区间操作。 一 行情回顾 本周锌价小幅反弹,截至周五报收25640元/吨,周上涨0.77%。Lme锌锭库存继续去化,已经处在历史极低水平,欧洲升水继续维持在较高水平。国内政策发力,宽地产周期再度开启,带动下游景气预期抬升。欧洲电力问题延续,法国电力远期合约价格继续上涨,成本支撑继续有效。但同时 国内疫情仍然影响下游开工情况,并且短期内疫情在多地出现,疫情防控力度加大,部分开工行业受到影响。 本周沪铅探底回升,截至周五报收15005元/吨,周涨幅0.3%。基本面上,再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。同时海外绝对库存较低,国内下游工厂开工率逐渐上升。近期汽车行业开工率逐渐抬升,车企复产带动汽车配件需求增加,再加上目前全球对储能行业的需求增加,短期内铅蓄电池行业依然存在潜在消费增量,对铅价形成一定良性助推作用。 二 价格影响因素分析 1、国际宏观:美联储表态继续偏鹰,但景气周期已经边际下滑 受工厂报告订单和发货量减少影响,5月纽约联储制造业指数意外收缩,这是三个月来的第二次。周一数据显示,5月纽约联储制造业数据从一个月前的24.6下降至-11.6,创2020年5月以来新低,大幅不及市场预期的17,且低于零的数据表明经济萎缩。 由于企业面临原材料成本上涨和需求放缓,美国房屋建筑商信心本月出现自疫情刚结束以来的最大跌幅。公布的数据显示,美国NAHB房产市场指数录得自2020年4月以来的最大降幅,该指数已连续5个月下降。 欧元区4月调和CPI终值同比上升7.4%,核心调和CPI同比终值上升3.5%,近期天然气和电力价格飙升的延迟传递将使欧元区通胀率在2022年上半年保持在2%以上。 美国5月14日当周首次申请失业救济人数激增至21.8万人,超过20万人的市场预期,升至1月中旬来近四个月最高水平。同时公布的费城联储制造业指数以及咨商会领先指标均出现了下滑,高频数据皆显示美国经济下行压力开始显现。 2、国内宏观:5年期LPR下调15个基点,全国房地产政策有所松动 2022年5月20日,央行公告称1年期贷款市场报价利率(LPR)保持3.7%不变;5年期以上LPR下调15个基点至4.45%。 5月15日,央行和银保监会调整首套房贷利率下限为不低于相应期限贷款市场报价利率(LPR)减20个基点。截至5月18日,已有天津、郑州、济南、苏州、宜宾、无锡等地下调首套房贷利率。杭州放宽二手房购房政策,落户未满5年可直接购买,非本市户籍缴满12个月社保可购;东莞允许多孩家庭,新增购买一套住房;成都近郊已购住房不计入中心城区购房时名下住房总套数计算。 全国政协召开“推动数字经济持续健康发展”专题协商会。会议提出,打好关键核心技术攻坚战,支持平台经济、民营经济持续健康发展,处理好政府和市场关系,支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。 3、锌内外价差收敛,再生铅利润持续走弱 本周精炼锌内外价差快速收敛,叠加人民币升值,内外比价显著走强。进口矿加工费下跌,国内矿端紧张状态有望通过进口缓解,但是预期未来冶炼产量有所增加,锌锭远月存在供应压力。 国内再生铅维持在低位,再生铅利润单吨亏损在1100元以上,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。 4、库存情况:铅锌社会库存均下降 精炼锌方面,据SMM了解,截至本周五,七地锌锭库存总量为26.58万吨,较本周一增加4700吨,较上周四减少1100吨。整体看,本周库存小幅累库。上海地区,在提货恢复稳定后,贸易商采购热情高涨,上海延续去库;天津地区,本周冶炼厂集中到货,但是受到疫情管控影响,提货受限,导致出库放缓库存累积;广东地区,市场出货意愿较强,升水大幅下调,广东维持小幅去库。 精炼铅方面,据SMM调研,截止本周五,五地铅锭库存总量至9.93万吨,较上周四环比上升1700吨;较周一下滑9300吨。据调研,周初因沪铅交割,货源集中倒库,导致铅锭累库过万。但是由于铅价触及原生铅以及再生铅生产成本线,导致冶炼厂出货意愿较差,使得对铅锭的采购转向贸易市场,导致后期铅锭显著去库。      三 结论与操作建议 总体来看,近期市场波动较大,一方面市场担忧国内疫情对下游消费的冲击以及美国加息背景下金融市场整体估值的下沉;但是另一方面,能源价格对成本的支撑作用依然存在,并且国内稳经济的对冲工具不断加码,市场存在反弹预期。 基本面上看,目前再生铅企业生产利润严重倒挂,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧,此外,近期汽车行业开工率逐渐抬升,车企复产带动汽车配件需求增加,再加上目前全球对储能行业的需求增加,短期内铅蓄电池行业依然存在潜在消费增量,对铅价形成一定良性助推作用。 策略 沪锌宽幅震荡,沪铅区间操作。沪锌2207合约周运行区间25000-27000元/吨附近,建议区间操作。沪铅2207合约周运行区间14700-15500元/吨附近,建议区间操作。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: