年初以来受俄乌地缘冲突影响,国际能源、粮食、化肥、金属价格都不同程度的走强,使得国外农业种植成本的增加和部分国家贸易保护主义抬头。对此,国内对于保障粮食稳定供应、保持化肥价格平稳运行、保证春耕生产顺利进行等接连出台措施。国内粮食价格整体稳中有升,并没有出现像其他国家那样价格大幅波动的局面。 玉米(2979, -14.00, -0.47%)和豆粕(4116, -79.00, -1.88%)作为国内生产饲料的主要原材料,国内玉米现货价格处于偏高位置,大豆(6349, 39.00, 0.62%)则对外依存度较高,因此饲料价格的外部扰动因素还是比较多。同时饲料下游养殖行业需求也难言乐观,未来饲料价格将如何“演绎”? 纽约NYMEX天然气价格走势图(月线级别)

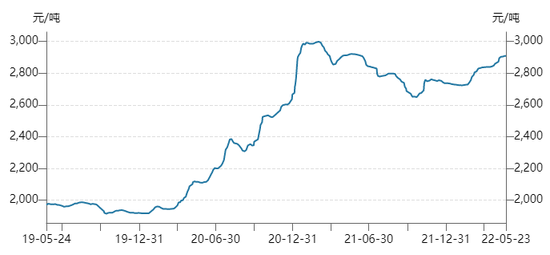

1.饲料产能现状 当前国内的饲料类型主要包括配合料(占比92%左右)、浓缩料(5%左右)和预混料。所以关注饲料产量供应的时候,重点还是放在配合饲料上。按照前几年的饲料原料占比来看,玉米占比60%,豆粕20%左右,近年因为原料价格的走高,替代情况增加。截至今年4月份玉米和豆粕在原料端口占比分别为40%和15%,比重的增减主要还是取决于相关替代品(陈化稻谷、小麦、燕麦、大麦、菜粕、棉粕、花生粕、芝麻粕等)价格影响。 2021年我国配合饲料产量2.7亿吨附近,按照下游行业细分来看,猪饲料、肉禽饲料、蛋禽饲料、水产饲料占比分别为45%、11%、31%、8%。今年1-4月份饲料总产量8900万吨附近,和去年同期相比小幅下降0.8%。 2.饲料原料替代 农畜产品养殖行业随着发展的深入,加之饲料成本价格的陡增,“降本增效”越来越成为这个行业的“关键词”。未来养殖行业规模化、高效化进行可能是大势所趋。 玉米现货价格走势图(单位:元/吨)

具体原料替代情况来看,玉米方面,当小麦比玉米价格低于0.95时,可能会有大量的替代。同样当小麦或者相关替代品价格高出1.05倍玉米价格时,替代的可能性较小。豆粕方面,当前市场主流的做法一种是,是通过饲用氨基酸和低豆粕含量饲料混合使用,来减少生猪养殖中豆粕的消耗量。另一种在肉鸡养殖行业用小麦、高粱、葵花粕替代一部分豆粕,效果良好。总之,未来的替代趋势应该是科学高效、更加环保,朝着降本增效方向发展。 豆粕现货价格走势图(单位:元/吨)

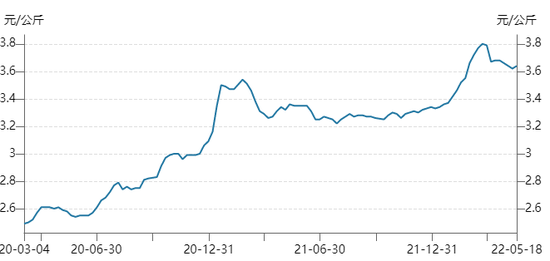

当然这些粮食对于玉米或者豆粕的替代,都是有前提的,比如一些陈化的稻谷、小麦等,并不是供人们食用的。年初湖北生猪调研的时候,从一家做水产饲料的企业了解到,用陈化稻谷替代的情况较多。 国内生猪饲料平均价(单位:元/公斤)

3.养殖行业需求 下游需求主要还是集中在生猪养殖、肉禽养殖、蛋禽养殖行业。生猪养殖方面,经历了2018年非洲猪瘟价格飙升后,产能大幅扩张,在2021年6月份能繁母猪达到高点至4564万头之后,开始产能去化之路。截至今年4月底能繁母猪存栏4177.3万头,逐渐接近正常保有量4100万头。因此生猪饲料年内看有一定韧性,或难有增量需求。 能繁母猪存栏走势图(单位:万吨)

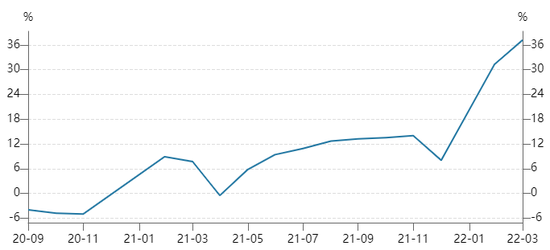

蛋鸡养殖方面,蛋鸡存栏处于近年同期较低位置。养殖单位经历了2020年亏损,2021年好转,今年整体利润良好。短期看饲料需求一般,未来可以关注鸡苗补栏情况。 今年1-4月份累积产量来看,生猪养殖饲料、蛋禽饲料、肉禽饲料都出现了小幅度下滑,水产饲料同比增幅超30%。但水产饲料占比并不多,增量影响有限。 水产饲料累计同比

4.饲料综合观点 综上所述,下游消费端短期增量空间有限,但有一定需求需求韧性。原料端:1)玉米对外依存度不足10%,进口主要集中在美国和乌克兰,国际粮价的走高,提升了我国玉米的进口成本,但对国内玉米价格难有大的影响。2)大豆对外依存度超过80%,虽然豆粕冲高后回落,但较去年还是有较大幅度的增长,国内饲料成本也就应声上涨。 巴西和美国作为我国大豆的主要进口国,主产国天气、种植面积、美元指数、地缘政治等对于大豆价格的影响一直都在。所以大豆进口成本的抬升,加上相关替代品的价格国内外都有所提涨,支撑国内饲料价格。但下游需求增量空间有限,饲料价格短期或维持高位整理态势。 文章部分数据来源于国家统计局、农业农村部、农民日报、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! 牛钱网 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);