报告日期:2022年05月18日 ★事件分析 矿端供应增速不及市场预期,嘉能可下修公司全年锌产量指引9%。2022年一季度海外锌精矿产量同比负增,样本矿企2022 Q1锌精矿产量共计116.9万金属吨,环比负增0.3万金属吨,同比负增8.3万金属吨。秘鲁2022Q1锌精矿产量34.5万吨,环比负增1.6万金属吨,同比负增4.6万金属吨。产量负增的原因主要包括澳洲疫情、强降雨导致的洪水等外生扰动、以及部分矿山寿命临近尾声而出现的产量滑坡,考虑到上述扰动因素持续存在,年内海外锌精矿产量或将持续不及市场预期。 近期沪伦比上修带动锌精矿进口亏损收窄至盈亏平衡附近,进口矿经济性改善将带动锌精矿进口量环比回升,补充冶炼厂原料供应。但考虑到年内矿端大概率维持紧平衡、且沪伦比进一步上修空间有限,预计国内冶炼厂原料端难现大幅宽松,供应压力有限。 ★投资建议 近期锌价

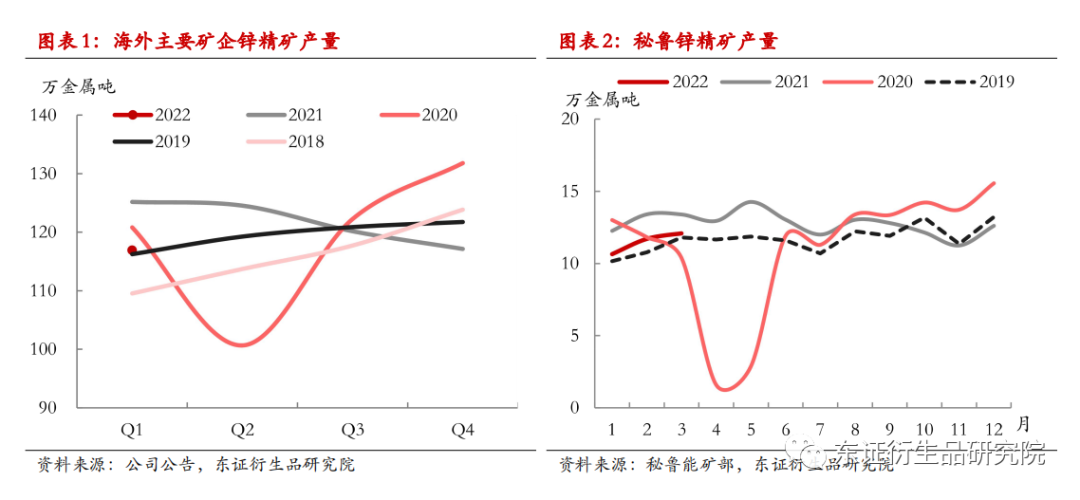

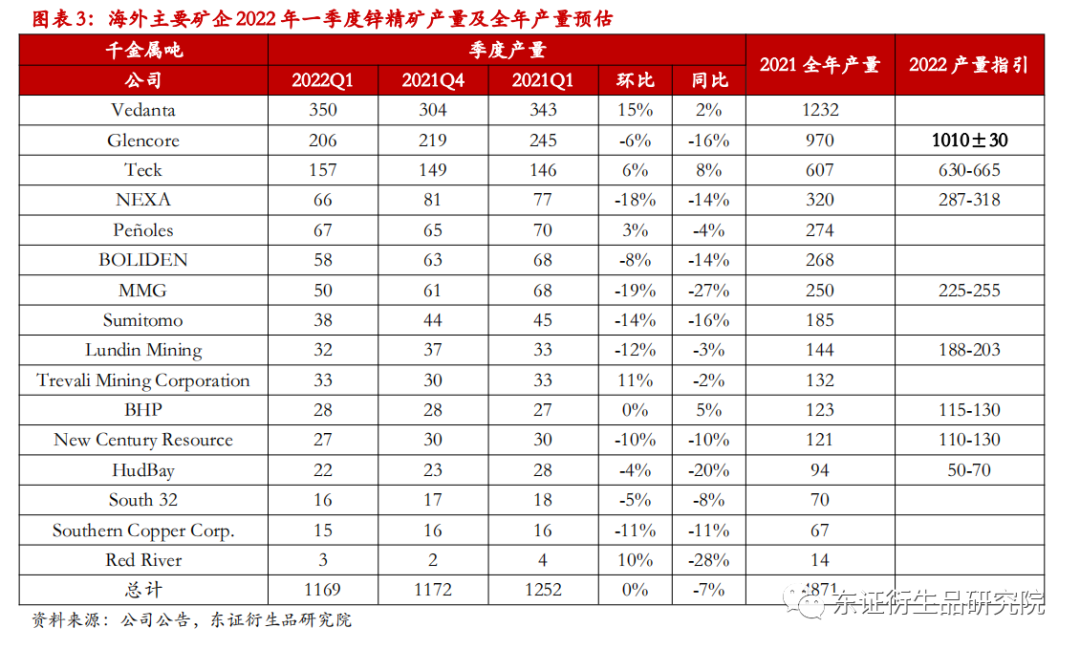

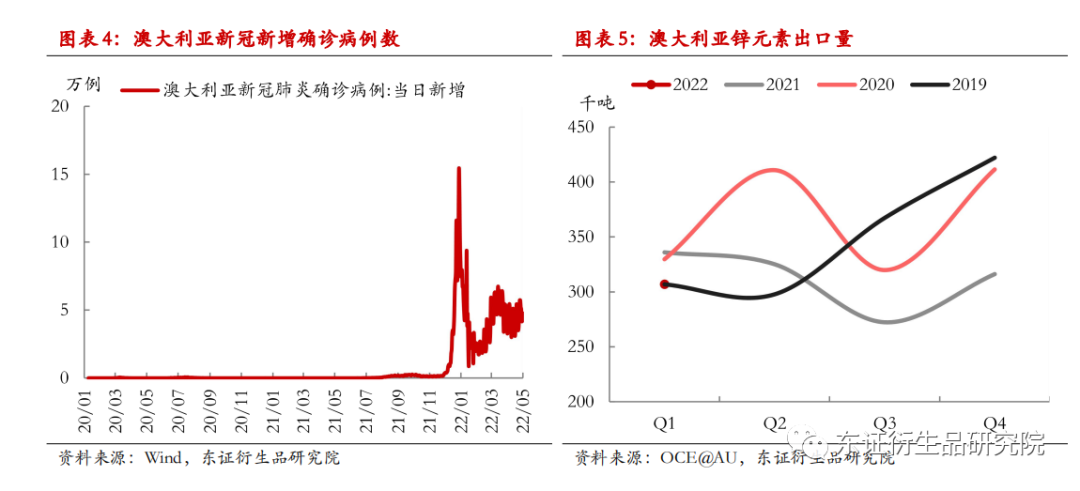

受宏观利空发酵影响大幅下挫,当前已回调至俄乌战争爆发前水平,短期利空因素已充分计价,欧洲冶炼厂的成本支撑叠加低价刺激国内下游补库需求释放,基本面支撑仍存,预计价格进一步回调空间有限。同时,欧洲供给端的不确定性依旧,国内稳增长背景下基建仍是重要抓手,中期而言价格的上行驱动仍然存在。待市场风险偏好修复后,锌价有望企稳回升,可考虑左侧布局多单,等待上行驱动回归。 ★风险提示 锌精矿供应超预期,欧洲能源价格大幅回落,国内消费不及预期。 1 事件概况 近期,海外主要锌矿生产商的一季报已基本披露完毕,秘鲁能矿部的矿业统计公报也已更新至3月,最新的数据显示,海外锌精矿产量供应环比延续回落态势,同时嘉能可在2021年报的基础上再度调降锌全年产量指引9%,种种迹象再度佐证了我们此前提出的观点,即当前正日益临近本轮锌矿产能周期的尾声。 2 事件分析 数据显示,2022年一季度海外锌精矿产量同比负增,矿端供应释放不及市场此前预期。样本矿企2022年一季度锌精矿产量共计116.9万金属吨,较2021年四季度的117.2万吨环比略有降低,较2021年同期负增8.3万金属吨或-6.6%,样本矿企的产量延续了去年下半年以来的环比回落趋势。全球第一大锌精矿出口国——秘鲁的情况与之类似,2022年一季度秘鲁锌精矿产量34.5万金属吨,环比负增1.6万金属吨,同比负增4.6万金属吨。 企业的年度产量指引方面,嘉能可大幅下修锌全年产量指引9%至98-104万金属吨,主因Zhairem项目爬产进度持续不及预期,公司目前预计该项目将于2023年实现满负生产,届时年产能将达到16万金属吨。其余矿企大多维持2021年报中的年度产量指引不变,但部分企业也提到,俄乌冲突、能源成本抬升等因素可能给后续的产量带来不确定性。 从企业披露的信息来看,一季度产量降低的原因主要可概括为三点。首先是澳大利亚今年初开放国境后疫情大幅反弹,新增确诊病例数激增,大幅加剧了澳洲采矿业的劳工短缺问题,在此情况下,Mount Isa、McArthur River、Dugald River、Century Tailings等多座澳洲矿山的产量出现明显滑坡,同时,澳洲一季度锌元素出口量也出现明显回落。其次,部分矿山因外生扰动而出现产量滑坡,如巴西强降雨使得Vazante地下矿山部分被淹,一月中至三月底产量降幅明显,4月中旬Perkoa也因强降雨导致的洪水停产,产量降幅将集中在二季度体现。最后,依旧是我们此前多次提到的矿山寿命因素,部分临近寿命尾声的矿山产量滑坡的趋势愈发明显,如Glencore的Matagami、Kidd以及MMG的Rosebery等。

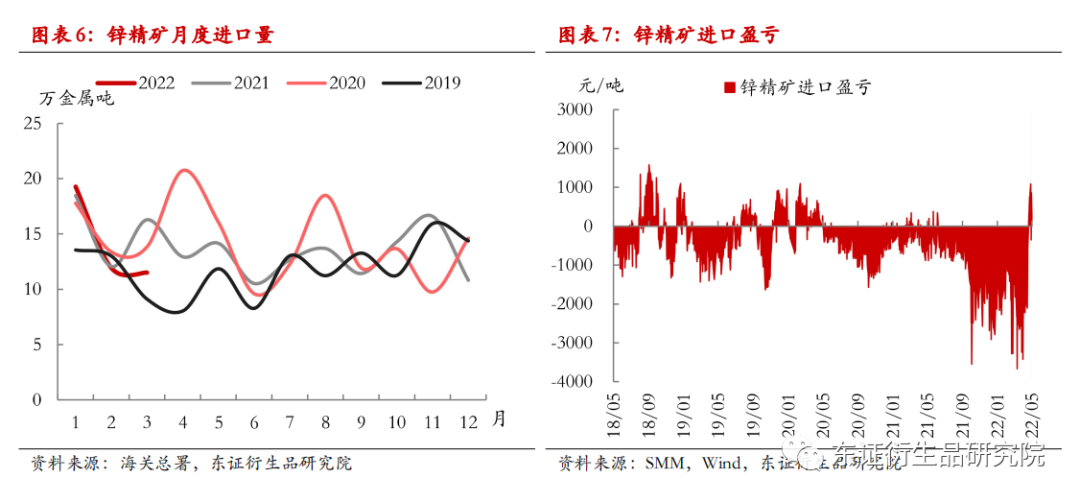

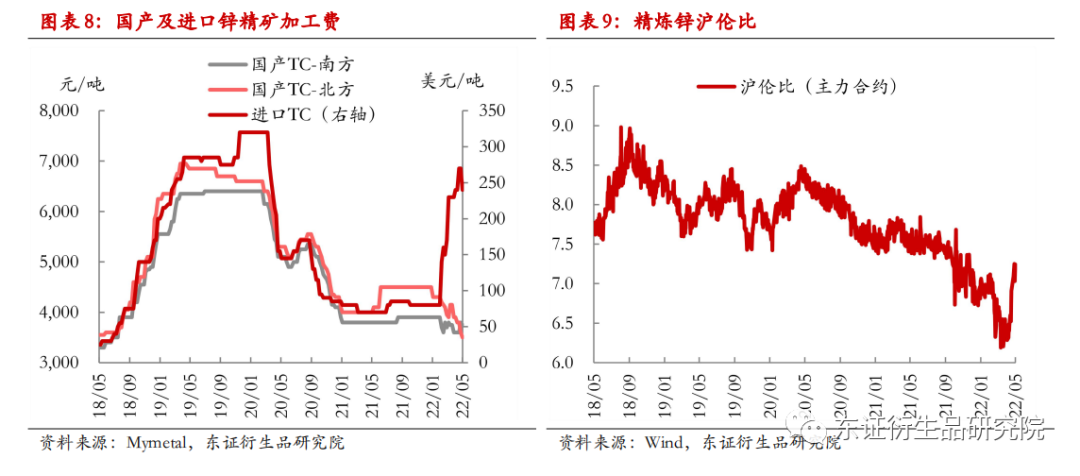

具体到国内的进口矿供应,据海关总署,1-3月锌精矿累计进口量42.7万金属吨,同比-8.7%,除了海外矿端供应同比收缩外,低比价导致的进口矿亏损也是一大重要原因。去年四季度以来,受欧洲能源危机影响,海外精炼锌供需格局持续偏紧,带动沪伦比价下修,锌精矿进口持续处于亏损状态,而3月俄乌战争爆发后,锌精矿进口亏损更是快速走阔,单吨亏损一度超过3000元。在此情况下,国内冶炼厂基于利润考量,对进口矿的采购意愿明显降低,最终表现为锌精矿进口量同比负增。 5月以来,随着市场对欧洲能源端担忧阶段性回落,加之人民币贬值,沪伦比快速上修,带动锌精矿进口亏损收窄至盈亏平衡附近,进口矿相较于国产矿的经济性得到了明显修复,这将带动锌精矿进口量环比回升,补充冶炼厂的原料供应。但即便如此,我们认为后续国内锌精矿预计仍将处于紧平衡状态,供应压力依旧有限。海外矿产量而言,供应释放进度不及预期,近期进口矿加工费下调也一定程度上表明当前矿端供需并未明显转松,重点关注下半年新增项目的投产进度。此外,当前欧洲能源端依旧是持续存在的隐患,而国内的需求实质性好转尚需等待,预计沪伦比进一步上修的空间较为有限。在此情况下,后续大概率是矿端紧平衡状态下,矿商和冶炼厂持续动态博弈的过程,冶炼厂的原料端难现大幅宽松。

3 投资建议 2022年一季度海外锌精矿产量同比负增,同时嘉能可将公司2022年锌产量指引较前值下修了9%,矿端供应增速不及市场预期,产量负增的原因主要包括澳洲疫情、强降雨导致的洪水等外生扰动、以及部分矿山寿命临近尾声而出现的产量滑坡。澳洲疫情虽峰值已过,但当前单日新增确诊仍在5万例左右,同时矿山临近寿命尾声时难以避免产量滑坡,年内海外锌精矿产量或将持续不及市场预期。近期沪伦比上修带动锌精矿进口亏损收窄至盈亏平衡附近,进口矿经济性改善将带动锌精矿进口量环比回升,补充冶炼厂原料供应。但考虑到年内矿端大概率维持紧平衡、且沪伦比进一步上修空间有限,预计国内冶炼厂原料端难现大幅宽松,供应压力有限。 近期锌价受宏观利空发酵影响大幅下挫,当前已回调至俄乌战争爆发前水平,短期利空因素已充分计价,欧洲冶炼厂的成本支撑叠加低价刺激国内下游补库需求释放,基本面支撑仍存,预计价格进一步回调空间有限。同时,欧洲供给端的不确定性依旧,国内稳增长背景下基建仍是重要抓手,中期而言价格的上行驱动仍然存在。待市场风险偏好修复后,锌价有望企稳回升,可考虑左侧布局多单,等待上行驱动回归。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: