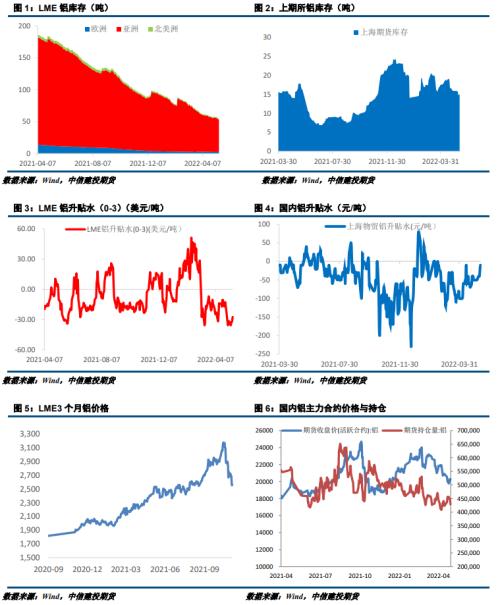

摘要 利多: 1、周五云南某铝厂发生电解槽漏炉事故,预计影响产能30万吨左右,引发市场对供应的短期忧虑。不过从最新的消息来看,事故得到有效控制,剩余10万吨产能可继续生产。 2、成本支撑持续显现,当前吨铝生产成本仍然较高在18000元/吨附近,随着铝价的持续下跌,高成本地区如福建、重庆、广西等地区铝厂已出现亏损。尤其是广西地区,作为电解铝主产地之一,当地建成产能近280万吨,目前仅复产170多万吨。若价格持续下行将影响后续产能投放,2季度供应增量将出现边际减弱。 3、随着上海全面解封临近,市场对消费改善有较强预期。即使在消费最为疲弱的4月,电解铝社会库存依然表现小幅去库。诚然疫情对主流消费地到货有一定扰动,但其对出库同样造成影响,因此整体来看当前消费表现出较强韧性。而从上周开始,电解铝社会库存再次去化。 利空: 1、美国4月份通胀表现不及预期,数据公布后,美股、黄金跳水,美元指数大幅上扬。因此在6月中旬美联储会议之前,市场大概率仍会继续交易美联储加息50、甚至75个基点的预期。 2、随着铝价的反弹,铝厂冶炼利润再次回升。5月甘肃、青海等地仍有复产及新增产能投产。随着国内物流改善,铝厂库存开始下滑,预计近期市场到货将有所增加,供应压力开始凸显。 小结:随着宏观情绪的改善,短期铝价企稳小幅反弹。若5月库存持续去化,消费改善预期兑现,则铝价仍具备一定上行空间。中长期看美联储货币收紧将是贯穿全年的主要逻辑,下半年全球消费或受到不同程度抑制。国内在上海解封后汽车行业或存在补库小周期,对加工企业开工有短期拉动。但终端消费无法持续改善的话,又将再次对生产端形成负反馈,届时铝价再次回落的概率较大。 操作策略: 宏观风险仍存,基本面边际改善。预计06合约下周波动区间20000-21200元/吨,操作上建议区间内高抛低吸为主。 一 行情回顾 上周沪铝触底反弹,价格重心明显上移。周初电解铝社会库存小幅去库,叠加海外宏观情绪偏空,铝价仍处于低位震荡。而后国内疫情控制持续向好,市场情绪逐渐改善,同时周四电解铝社会库存再次录得下滑,市场对消费转好有较强预期,铝价持续反弹。周五云南地区某铝厂出现生产事故,多头情绪再次带动,铝价大幅走高。截止目前沪铝06合约报收20685元/吨,周涨幅0.2%。 二 价格影响因素分析 1、国际宏观:美国通胀超预期,联储官员偏鹰表态打压市场风险偏好 欧元区5月Sentix投资者信心指数录得-22.6,为2020年6月以来新低,目前已经连续三个月下跌。俄乌冲突的影响持续存在,全球金融市场潜藏危机,欧洲的经济衰退也日益显现。 美国4月CPI涨幅仍超出市场预期,美联储大幅加息压力有增无减。美国劳工部公布数据显示,美国4月CPI同比上涨8.3%,较3月的8.5%涨幅有所回落,但仍高于市场预期的8.1%,并继续处于40年来高位附近。 美国总统拜登表示,他可能会取消对中国进口商品征收的部分关税,以帮助控制美国不断上涨的消费者价格。 据美国媒体报道,美国密歇根大学当地时间13日公布的数据显示,美国消费者信心指数5月初降至2011年8月以来最低水平,对通胀的持续担忧影响了美国民众对经济的看法。 2、国内宏观:4月份社融数据公布,稳定政策继续加码 央行发布2022年第一季度中国货币政策执行报告。下一阶段,要保持货币信贷和社会融资规模稳定增长。密切关注国际国内多种不确定因素变化,深入研判流动性供求形势,综合运用多种货币政策工具保持流动性合理充裕,进一步提高操作的前瞻性、灵活性和有效性,稳定好市场预期。 人民银行副行长陈雨露:把稳增长放在更加突出的位置,加强跨周期政策调节,特别是要积极主动谋划增量的政策工具,继续稳定信贷总量,继续降低融资成本,继续强化对重点领域和薄弱环节的金融支持力度,加大我们对实体经济的进一步支持。 数据显示,中国4月社会融资规模增量9102亿元人民币,前值4.65万亿元人民币;新增人民币贷款6454亿元,前值3.13万亿元;M2同比增长10.5%,M1同比增长5.1%,M2-M1剪刀差继续走阔。 3、库存情况:电解铝库存周度去库3万吨 5月15日,国内电解铝社会库存:上海地区5.7万吨,无锡地区46.9吨,南海地区21.4万吨,杭州地区5.6万吨,巩义地区10.5万吨,天津7.9万吨,重庆0.5万吨,临沂1.7万吨,消费地铝锭库存合计100.3万吨。电解铝库存本周库存持续处于降库趋势,各地出货顺畅,贸易商出货积极性也较高。 4、持仓情况:持仓量小幅减少 截至5月13日,上期所铝总持仓428618手,较上周456148减少27530手,上周铝价触底反弹,总持仓量小幅减少,以空头减仓为主。   三 结论与操作建议 随着宏观情绪的改善,短期铝价企稳小幅反弹。若5月库存持续去化,消费改善预期兑现,则铝价仍具备一定上行空间。中长期看美联储货币收紧将是贯穿全年的主要逻辑,下半年全球消费或受到不同程度抑制。国内在上海解封后汽车行业或存在补库小周期,对加工企业开工有短期拉动。但终端消费无法持续改善的话,又将再次对生产端形成负反馈,届时铝价再次回落的概率较大。 策略 宏观风险仍存,基本面边际改善。预计06合约下周波动区间20000-21200元/吨,操作上建议区间内高抛低吸为主。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: