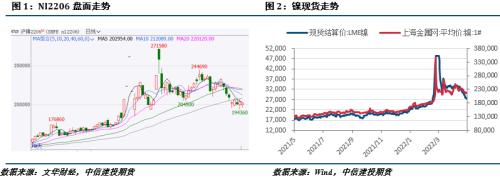

摘要 宏观面,美国通胀再超预期,美联储加息缩表预期强化,市场对需求减弱的担忧持续,国内金融数据亦不及预期,大宗商品承压运行。 产业方面,电解镍出现增量供应,但整体影响相对有限,当前产业链矛盾仍然显著,市场仍待镍价回归产业正常水平;从供需来看,镍供应预期逐渐宽松,不锈钢需求持续承压,后续垒库压力仍存,短期利空因素占据主导,不过后市需关注上海复工复产可能对镍价带来的提振效应。沪镍2206参考区间194000-205000元/吨。SS2206参考区间18300-19200元/吨。 操作上,沪镍及不锈钢前期空单可部分减仓止盈。。 不确定性风险:俄乌局势、海外经济刺激政策、新能源需求不及预期、不锈钢产能利用变动 一 行情回顾 本周伦镍价格表现弱势,美元指数持续走强是其压力主要来源,而国内镍价受人民币贬值影响,表现相对稳定。不锈钢本周亦震荡运行为主,虽然终端需求仍然疲软,但市场对于需求转暖预期加强,同时不锈钢期货价格已至成本线以下,产业端支撑同样浮现。  二 价格影响因素分析 1、宏观面 1·1、美通胀又超预期,货币紧缩风险继续显现  本周公布了美国4月份的通胀数据,CPI与PPI虽然环比均回落,但是同比增速依然处在高位,并且从各分项的领先指标来看,未来高通胀的压力仍将持续一段时间,预示着美联储想要实现2%的通胀目标非常困难,这在一定程度上驱使美联储对于货币政策紧缩的态度更加鹰派,推升美元指数走强。此外,俄乌冲突持续,全球地缘政治风险加剧;并且由于近期美债收益率快速走高,股市大幅下跌,带动大宗商品普跌,市场风险偏好快速回落,通胀预期也显著回调。 1·2、国内:4月金融数据大幅低于预期  中国4月金融数据出炉,M2同比增速扩大至10.5%,超出市场预期。新增人民币贷款6454亿元,社会融资规模增量为9102亿元,均较3月份数据大幅回落且远不及市场预期。4月末,社会融资规模存量为326.46万亿元,同比增长10.2%。央行有关负责人表示,4月人民币贷款增长明显放缓,同比少增较多,反映出近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。 据海关统计,今年前4个月,我国进出口总值12.58万亿元,同比增长7.9%。其中,出口6.97万亿元,增长10.3%;进口5.61万亿元,增长5%;贸易顺差1.36万亿元,增加39.2%。4月当月,我国进出口总值3.16万亿元,同比增长0.1%;其中出口1.74万亿元,同比增长1.9%,进口1.42万亿元,同比下降2%。 中国4月PPI、CPI“剪刀差”进一步收窄。据国家统计数据,受国内疫情及国际大宗商品价格持续上涨等因素影响,4月中国CPI同比上涨2.1%,为连续2个月涨幅扩大并创年内新高。扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅比上月回落0.2个百分点,创10个月以来新低。4月PPI环比和同比涨幅均有所回落;其中,PPI同比上涨8%,比上月回落0.3个百分点,环比上涨0.6%,比上月回落0.5个百分点。 2、基本面:电解镍出现增量供应 电解镍出现增量供应。华友钴业(85.90 +0.15%,诊股)宣布恢复电解镍车间生产,并成功产出首批镍板,此次华友的电解镍原料来源于印尼湿法产出的MHP,有利于平衡镍供需结构性失衡的矛盾。值得注意的是,此次华友复产电解镍对镍整体供应影响相对有限,因其月产能不到500吨,不过有利于硫酸镍与镍价差恢复到合理水平。 从产业供需来看,镍价下调之下,镍产业链供需状况稍有好转,下游采购略有增加,不过需求恢复常态仍需疫情影响进一步减弱。 从原料端看,镍矿报价与前期持平,矿端虽有供应增长预期,但镍铁厂方面仍有刚性需求。镍铁方面,受不锈钢价格疲软影响,镍铁报价小幅下调,在当前需求疲软的背景下,印尼镍铁产量继续增长,镍铁价格仍有下行压力。  不锈钢方面,本周不锈钢价格小幅下降,市场需求继续低迷,虽然前期有钢厂减产,但并未给钢价带来明显提振。目前钢厂生产利润有限,部分不锈钢厂出现亏损,疫情叠加天气影响,下游采购减弱,不过由于物流影响,不锈钢本周社会库存下降,但垒库压力未减,不锈钢价格难有提升空间,后市关注疫情好转及政策方面带来的潜在提振因素。据Mysteel数据,5月12日全国主流市场不锈钢社会库存总量89.97万吨,周环比下降1.10%,年同比增加8.79%。其中300系库存总量55.17万吨,周环比下降4.48%,年同比增加40.64%。  策略 宏观面,美国通胀再超预期,美联储加息缩表预期强化,市场对需求减弱的担忧持续,国内金融数据亦不及预期,大宗商品承压运行。产业方面,电解镍出现增量供应,但整体影响相对有限,当前产业链矛盾仍然显著,市场仍待镍价回归产业正常水平;从供需来看,镍供应预期逐渐宽松,不锈钢需求持续承压,后续垒库压力仍存,短期利空因素占据主导,不过后市需关注上海复工复产可能对镍价带来的提振效应。沪镍2206参考区间194000-205000元/吨。SS2206参考区间18300-19200元/吨。 操作上,沪镍及不锈钢前期空单可部分减仓止盈。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: