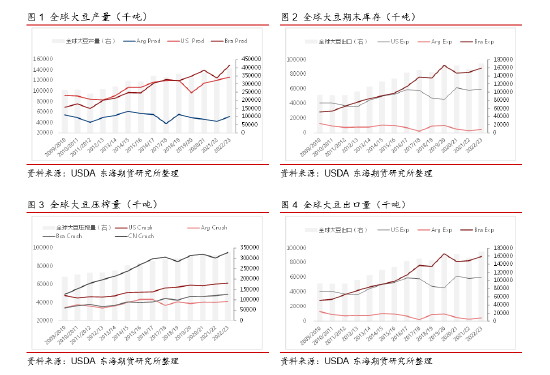

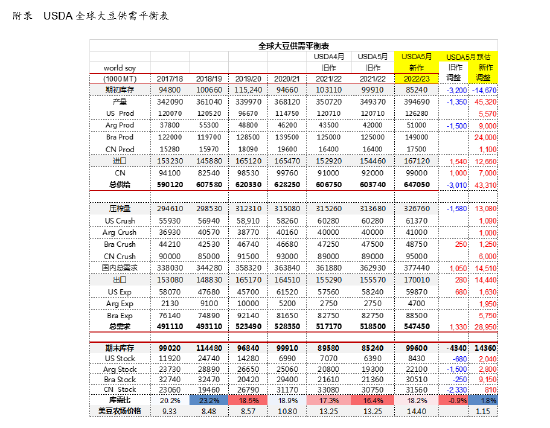

作者:东海期货 刘兵 投资要点: 美国加息操作使得市场风险资金流动性明显收窄,国际农产品高位持仓均信心不足。新季油料作物供需形势转宽,价格重心下沉预期兑现;油脂叠加供应边际改善及后期政策风险释放压力,整体高位回落后盘整;蛋白粕在油料价格回落、现货压力增大的情况下,也有回落。展望后市,供应端断裂的风险仍在加剧能源、食品通胀;另一方面全球流动性收窄,市场预期经济稳定增长的信心明显不足,又叠加疫情对消费的拖累,以原油为主的大宗商品波动剧烈,农产品连带高位波动预期不变。 USDA5月供需报告数据显示,2021/22年度,全球大豆

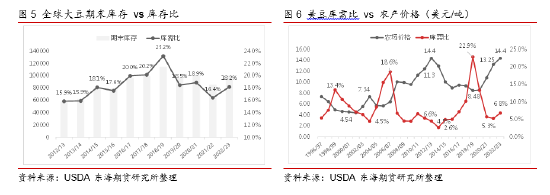

供需进一步紧缩,美国及全球大豆库存再度下降。2022/23年度,全球大豆供需进入相对宽松周期,库需比预计将从16.8%扩增至18.2%;美豆库需比预计将从5.3%回升至6.8%,但仍处历史偏低的水平,美豆价格因此仍有较大的支撑。当前南美大豆供应既定,市场进入新季大豆交易周期,眼下北美新季作物播种及新季销售,对于近月品种也具有较大影响。整体在当前大豆播种进展顺利,以及未来相对宽松的供应预期下,大豆的顶部压力或逐步显现。 2021/22年度,全球大豆供需进一步紧缩,美国及全球大豆库存再度下降。阿根廷大豆产量再次调减150万至4200万吨,南美大豆供应再次收紧;美豆出口需求替代,增长趋势再被确认,数据相较4月增加68万至5987万吨,这基本符合市场预期,此前美豆出口销售数据已覆盖了初库数据,相应的美豆库存也因此下降68至639万吨。全球大豆产量因阿根廷减产而继续下调135万;进口增加154万,主要是受中国进口增加100万影响;需求上,除出口上调28万之外,压榨消费上调77万吨,由于巴西油粕出口需求旺盛,大豆压榨利润丰厚,巴西压榨量较此前预期增加25万至4750万吨;全球大豆库存减少约430万至8524万吨,库需比缩减0.9%至16.4%。 2022/23年度,全球大豆供需进入相对宽松周期,库需比预计将从16.8%扩增至18.2%。2022/23年度,全球大豆产量预计将增加4530万吨,达到3.947亿吨,巴西的产量也将增加占增长的一半以上,增加了2400万吨,达到创纪录的1.49亿吨。阿根廷的大豆产量预计将达到5100万吨,巴拉圭将达到1000万吨。全球2022/23年大豆出口预计在去年之后增长9%,达到1.7亿吨,其中中国约占贸易增长的一半,预计2022/23年中国进口量增加700万至9900万吨。2022/23年,全球蛋白粕消费预计将增长3%,其中近一半的增长也来自中国。蛋白粕消费的增加,预计将推动中国的大豆压榨增加600万吨至9500万吨,全球大豆压榨增长4%超3.26亿吨。全球大豆期末库存或将增加至9960万吨,环比增长1440万吨。

2022/23年度,美豆由于超高的种植面积预估数据,新季或将获得创记录的产量,大豆供应的增加也带动出口和压榨消费预期双双上调,期末库存有所修复,但仍处于历史低位水平。根据51.5蒲式耳/英亩的趋势单产和9100万英亩的种植面积测算,大豆产量预计为46.4亿蒲式耳,同比增长5%,不过由于期初库存略低,大豆供应量预计为48.9亿蒲式耳,比2021/22年增长4%。美国大豆压榨量预计为22.6亿蒲式耳,比去年增加4000万蒲式耳;美国大豆出口预计为22亿蒲式耳,比去年增加6000万蒲式耳。预计2022-2023年美国期末库存为3.1亿蒲式耳,增加7500万蒲式耳。 2022/23年美豆库需比预计将从5.3%回升至6.8%,但仍处历史偏低的水平,美豆价格因此仍有较大的支撑。5月报告对新季度美国大豆季节平均价格预计为每蒲式耳14.40美元,2021/2022年每蒲式耳13.25美元;豆粕

价格预计将比去年同期每短吨下降20美元至每短吨400美元;豆油价格预计下降5美分至平均70美分。具体来看新季供应:影响单产的主要因素是天气,当前拉尼娜气候春末夏初结束的可能性比较大,干旱天气对单产的影响预期不大;然而,当前玉米

播种进度因过量降雨偏慢,后期转播大豆的可能性仍在,这将潜在增加大豆产量。具体来看需求:新季美豆出口和压榨的增量主要是由于产量的增加,在新季南美大豆将获得创记录的收成和大幅增加出口的预期下,预计2022/23年度美豆在全球大豆贸易的份额将下降。这将是限制近月美豆价格突破和制约远月价格走强的两个主要考量。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: