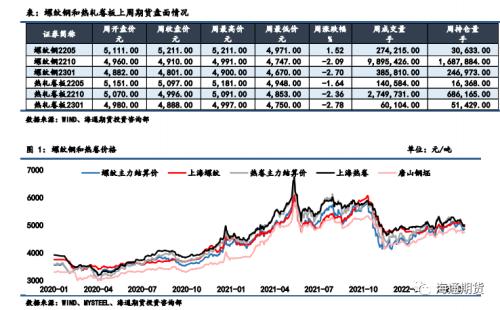

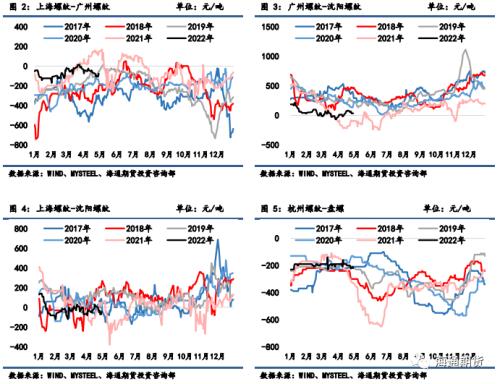

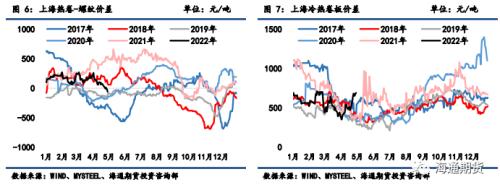

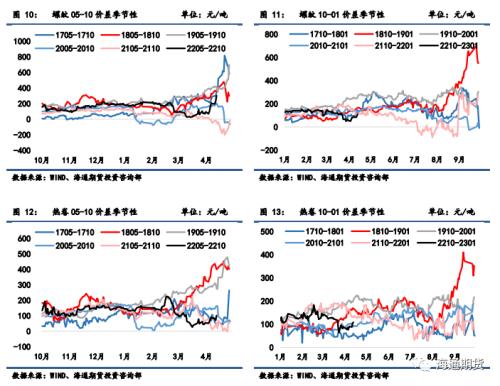

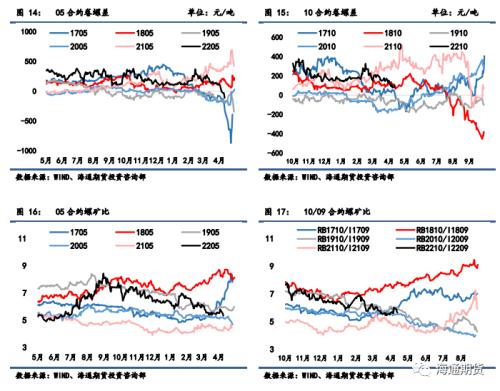

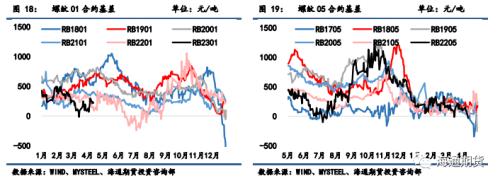

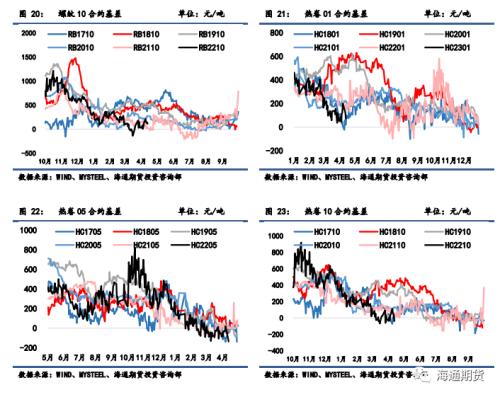

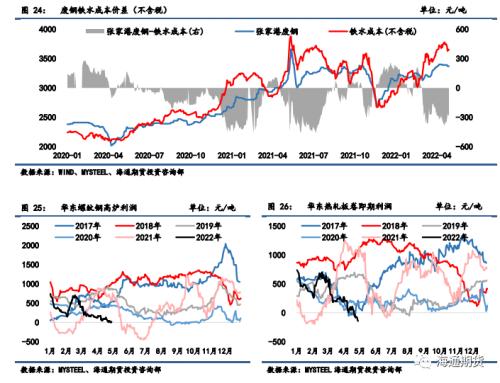

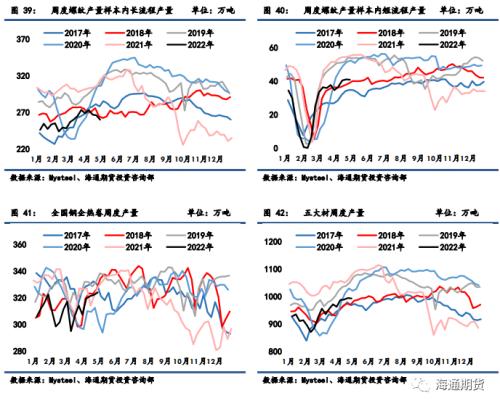

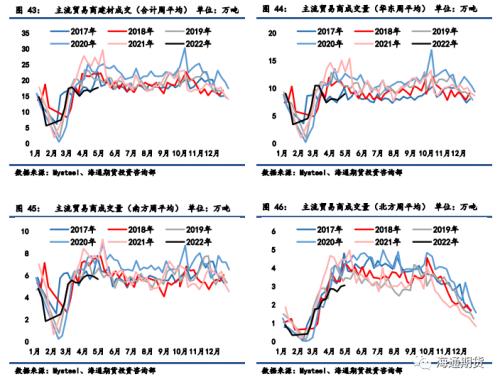

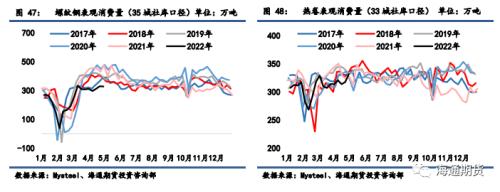

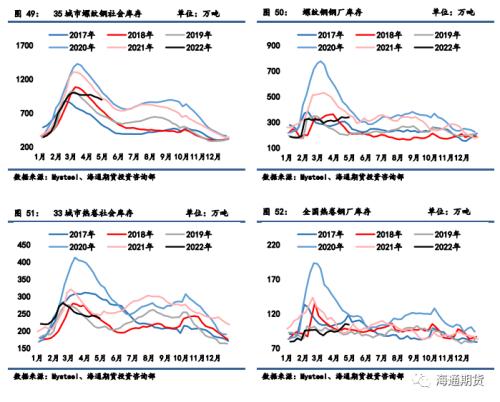

摘要 上周成品材期货盘面价格在周一大幅回落后震荡反弹,现货价格弱势运行。上周螺纹钢2210合约下跌2.09%至4910元/吨,热轧卷板2210合约下跌2.36%至4996元/吨。螺纹和热卷远近月价差走强;螺纹和热卷现货略弱于期货,基差小幅走弱;期货方面热卷表现略弱于螺纹,卷螺价差小幅回落;铁矿略弱于成材,螺矿主力比价略有回升。 供给:长短流程钢厂产量周环比均有所走弱,维持低位;高炉开工率和产能利用率周环比微升,但并未改变同比低位格局。 需求:建材贸易商成交环比微升,但螺纹表观消费量环比再度小幅走弱,同比仍处低位;热卷表观消费量环比二连升,回升至同期平均水平附近,总体高频需求的恢复力度依然不及预期。 库存:螺纹钢社会库存三连降,热卷社会库存也有所下降,但去库速度均不及预期,去库进程缓慢;钢厂库存基本均处于同期平均水平之上。上周上海疫情数据自高位回落,但疫情横向扩散现象仍然时有发生,运输不畅和低利润格局仍在制约着钢厂生产节奏。需求端依然维持弱势,需求继续延迟释放,卷螺社会库存去化进程依然不畅,厂库基本 处于同期平均水平之上,钢材库存倍数继续下滑,反应贸易端销售依然不顺畅,需求消化速度仍不及供给速度,市场情绪整体仍偏弱。但稳增长预期不变,中央财经委员会第十一次会议再次强调基建重要性,中央政治局会议再释放强烈稳增长信号,预期依然强于现实,因此短期盘面大概率仍将在预期与现实的交织中维持以震荡运行态势为主。 一、价格及价差 上周成品材期货盘面价格在周一大幅回落后震荡反弹,现货价格弱势运行。上周螺纹钢2210合约下跌2.09%至4910元/吨,热轧卷板2210合约下跌2.36%至4996元/吨。上周上海螺纹下跌70元/吨至5020元/吨,杭州螺纹下跌80元/吨至5030元/吨,广州螺纹下跌70元/吨至5250元/吨附近,北京螺纹下跌70元/吨至5020元/吨。螺纹华东华南过磅价差降至-75元/吨附近,华南北方过磅价差从73收窄至34元/吨附近。上海热卷下跌160元/吨至4960元/吨,广州热卷下跌70元/吨至5070 元/吨,华东卷螺价差从热卷价格高出螺纹30元/吨缩小至60元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌90元/吨至4740元/吨,唐山20MnSi下跌90元/吨至4840元/吨,江苏20MnSi下跌90元/吨至4950元/吨,江苏和唐山间价差维持110元/吨。     螺纹05-10月间价差从157扩大至301元/吨,10-01月间价差从81扩大至109元/吨;热卷05-10月间价差从77扩大至101元/吨,10-01月间价差从76扩大至108元/吨。上周热卷盘面主力合约价格表现略弱于螺纹钢,10合约卷螺差从110小幅回落至86元/吨;原料铁矿石总体表现略弱于成材,10合约螺纹和09合约铁矿比价从5.63微升至5.65。   螺纹01合约基差从207扩大至219元/吨,螺纹05合约基差从126缩小至-36元/吨,螺纹10合约基差从126缩小至110元/吨。热卷01合约基差从122缩小至72元/吨,热卷05合约基差从-31缩小至-137元/吨,热卷10合约基差从46缩小至-36元/吨。   二、废钢与利润 废钢:富宝数据显示4/22-4/28期间,全国147家钢厂废钢到货量日均约33.25万吨,环比前期有回升,长流程和短流程钢厂均有所回升;4/22-4/28期间147家钢厂日耗约32.06万吨,环比上期有所增加,长流程和短流程钢厂用量均有所增加;库存周环比回升,供需格局相较上周表现良好。 长流程:准一级冶金焦上周维稳,铁矿石现货价格下跌,总体上周长流程生产成本有所下降。螺纹热卷现货价格均走弱,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹即期利润有所扩大,华东热卷即期吨钢利润水平缩水。截至4月29日,华东螺纹吨钢利润(理计)约为17元/吨,华东热卷利润约为-143元/吨左右。 短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌20元/吨至3370元/吨,废钢价格表现强于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本366元/吨缩小至280元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从172收窄至126元/吨,谷电和平电平均利润同样也把盈利缩小至32元/吨左右。 上周钢厂生产整体延续弱势,长短流程成本均随原料价格走弱而小幅下降,华东螺纹高炉和电炉利润继续小幅被压缩,维持在盈亏平衡线附近;卷螺利润差继续走弱至-160元/吨,较去年同期差距继续扩大。    三、供应 截至4月29日一周,全国247家钢厂高炉开工率环比升至80.93%,产能利用率环比升至86.57%。唐山126座高炉检修周度影响产量下降至96.66万吨,唐山高炉开工率较上周增加0.79%至52.38%。上周螺纹钢产量周环比减少6.17万吨至300.83万吨,同比增速环比前期缩小,同比去年水平减少20.19%,其中长短流程产量均有回落。分地区来看,主要产量减量由南方和北方地区贡献,仅华东大区产量环比小幅回升,同比均维持低位。热卷产量环比前周上升1.88万吨至323.96万吨,低于去年同期水平。冷热卷板价差680元/吨,同比偏高,供料卷产量支撑力较强。冷轧上周产量环比减少0.1万吨至84.64万吨;中厚板上周产量环比增加0.21万吨至146.61万吨;线材产量上周环比增加2.76万吨至136.98万吨。总计五大钢材产量上周环比减少1.42万吨至993.02万吨。    四、需求 4月第5周,全国建材主流贸易商成交量日均量为17.71万吨/日,较前周增加0.43万吨/日,贸易商整体心态有所回暖,建材成交环比回升。分地区来看,仅南方大区环比小幅回落。螺纹钢测算周度表观消费量环比减少2.03万吨至327.1万吨,表需同比增速降至-31.19%。热卷表观消费量周环比增加19.95万吨至332.93万吨,表需同比增速增至0.55%。   五、库存 上周螺纹钢35城社会库存环比减少29.9万吨至895.29万吨,低于去年同期库存13.48万吨;钢厂库存环比增加3.63万吨至338.56万吨,低于去年同期13.44万吨。螺纹钢总库存环比减少26.27万吨至298.09万吨,低于去年同期库存水平26.92万吨。热卷上周55城社会库存环比减少7.98万吨至236.38万吨,高于去年同期库存43.39万吨;热卷钢厂库存环比减少0.99万吨至104.12万吨,高于去年同期库存7.01万吨。热卷总库存环比减少8.97万吨至491.43万吨,相比去年同期水平高出50.4万吨。  |

|

|  |

|

微信:

微信:

发表于 2022-5-6 08:38

|

发表于 2022-5-6 08:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。