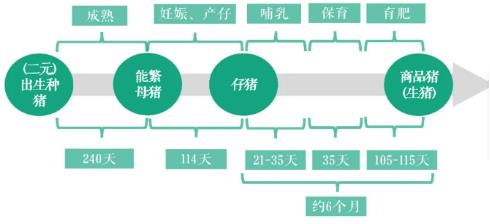

作者:安粮期货 龚悦 (1)盘面的“给力”表现短线受到了疫情囤货、调运新政等情绪所触发的导火索的点燃。 (2)能繁母猪去产能至4185万头已接近4100万头正常保有量,生猪存栏与生猪出栏拐点已来临。 (3)对毛猪的上涨,白条猪肉跟进难度大,毛白价差缩小,屠企持续亏损,各地屠宰厂宰杀量出现不同程度的下降。从现货端来看,屠宰量的缩减一是下游市场对高价有所抵触,白条走货难度加大,订单下调。二是受疫情影响,终端消费整体提升速度缓慢,备货虽然可以带动短期消费,但是难以持续。下游的白条猪肉价格具有“惰性”,或倒逼期现货市场的生猪价格出现回调或抑制其涨幅,此因素或对生猪价格短期节奏方面有所扰动。 (4)09与05合约价差或大于合理区间,05合约交割前,09合约或整体受到05合约的“承压”,09合约趋势性的显著上涨或需静候至05合约交割后。 (5)产能拐点预估于二季度、三季度显现,价格通常先于产能拐点的出现,其具有预期作用,目前生猪价格处于底部区域,震荡上行或一波三折,关注五月合约结束后的行情 一、短线受到了疫情囤货、调运新政等情绪所触发的导火索的点燃 四月中旬以来,生猪期货,现货市场(生猪、仔猪与猪肉)价格均出现了一定程度上的反弹,面对行情,市场的观点主要分为两个派别,一是以反弹思路看待;二是生猪产能拐点将至,鉴于期货所发挥的价格预期功能,生猪价格趋势性拐点或已出现,后市逐步脱离底部区域。 此轮盘面的“给力”表现确实受到了情绪所触发的导火索的点燃。首先,疫情影响带动市场出现囤货的氛围。再次,广东省政府4月13日首发本年度调运新政,通知自5月1日起,暂停省外屠宰用生猪调入本省。生猪调运站上风口,也成为生猪期价出现强势反弹的导火索。调运检疫票的严格管理影响了生猪调运,导致南方猪价上涨,北方集团场跟涨。 二、产能拐点或已至 情绪所触发的只是对短线的影响,长线趋势的扭转依托于对产能拐点的预期。从生猪产业链来看,出生种猪(二元)生长至能繁母猪状态需要240天左右,能繁母猪平均怀孕周期114天左右,生产出的仔猪需经历为期6个月左右的哺育、保育和育肥后达到标准体重成为商品生猪方可出栏。通过时间折算,从能繁母猪产仔至商品生猪出栏,平均需经历十个月的时间跨度。

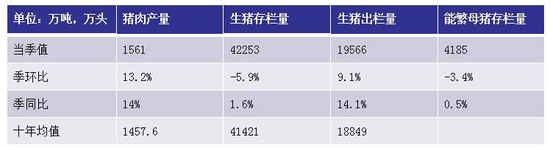

当前,产业拐点是否来临? 根据历史的猪周期,每一轮生猪、猪肉价格探底的过程,同时伴随着能繁母猪与生猪的去产能。面对生猪、猪肉价格承压式的下跌与上游饲料端成本的上涨,产业圈从去年6月份开始对能繁母猪进行去产能,甚至于2021年9-10月进行母猪“超淘”。据国家统计局数据,一季度末,能繁殖母猪存栏4185万头,较2021年一季度末的4318万头下滑133万头,同比下滑3.08%。较2021年末的4329万头下滑144万头,环比降幅3.33%。能繁母猪的存栏关系着国计民生,国家对于繁母猪存栏量合理水平是4100万头,最低不能低于3700万头。目前,能繁母猪存栏已接近合理区间。 生猪出栏方面拐点或已至。仔猪出生量在2021年8月达到最高值,随后开始回落,生产出的仔猪需经历为期6个月左右的哺育、保育和育肥后达到标准体重成为商品生猪方可出栏预计2022年3-4月份育肥猪的出栏量或将达到最大值,产能拐点显现。即,2022年上半年或仍是生猪产能释放的高峰期。 生猪产能拐点已显现。一季度末生猪存栏42253万头,较2021年末的44922万头下滑2669万头,环比跌幅5.94%,较2021年一季度末41595万头增长658万头,同比增长1.58%。

三、下游白条猪肉价格的“惰性”或倒逼生猪价格出现回调或抑制其涨幅 面对毛猪的上涨,白条猪肉跟进难度大,毛白价差缩小,屠企持续亏损,各地屠宰厂宰杀量出现不同程度的下降。从现货端来看,屠宰量的缩减一是下游市场对高价有所抵触,白条走货难度加大,订单下调。二是受疫情影响,终端消费整体提升速度缓慢,备货虽然可以带动短期消费,但是难以持续。 目前市场存在这样的风险,下游的白条猪肉价格具有“惰性”,或倒逼期现货市场的生猪价格出现回调或抑制其涨幅,此因素或对生猪价格短期节奏方面有所扰动。

四、09合约05合约价差或大于合理区间 09合约合理价格=05合约价格 持仓成本=05合约价格 期货仓储费 商品出入库费 资金成本=14150 5*30*4 315 14150*0.04*1/3=15254元/吨,当前生猪09合约在18500元/吨附近,可见,09与05合约价差或大于合理区间,05合约交割前,09合约或整体受到05合约的“承压”,09合约趋势性的显著上涨或需静候至05合约交割后。 五、观点总结 产能拐点预估于二季度、三季度显现,价格通常先于产能拐点的出现,其具有预期作用,目前生猪价格处于底部区域,震荡上行或一波三折,关注五月合约结束后的行情。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。