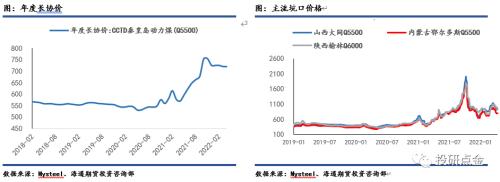

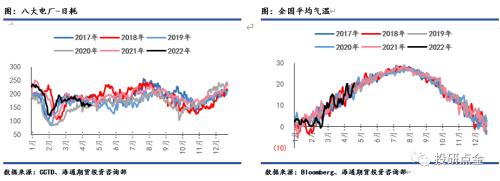

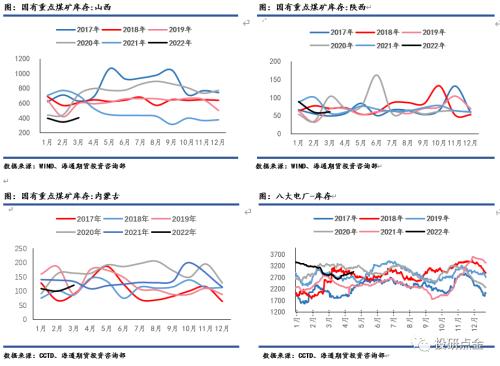

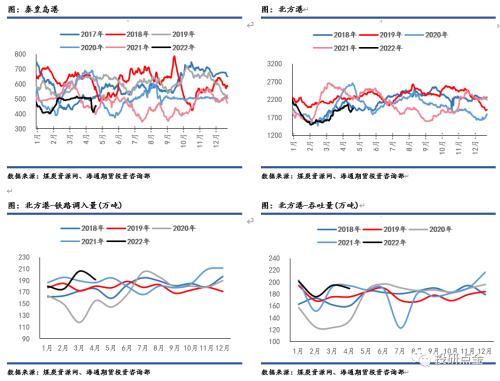

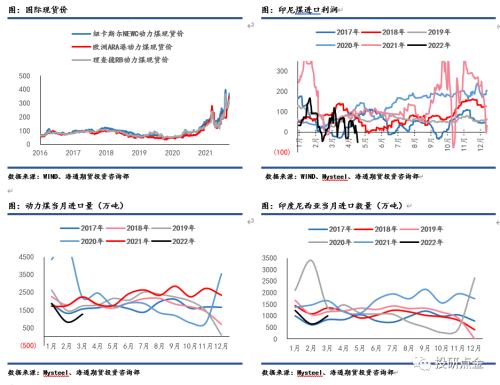

摘要 1. 政策频出,转换为价格压力:动力煤最近的现货价格是跌幅明显,从清明前就开启跌势,节假日后价格仍在下挫。直至近期发生了大秦线事故导致库存库存快速下降,给港口价格带来了支撑。近期的价格弱势首先是有政策方面的压力。 2. 水电挤压和疫情影响导致需求弱于季节性:这次价格下跌除了政策影响,还叠加了基本面上需求弱势。当前全国气温普遍回升,那么随着供暖的结束,居民用电量会明显回落,从季节性来说,目前正处动力煤的淡季。根据中电联数据,一季度,全国全社会用电量2.04万亿千瓦时,同比增长5.0%,但3月由于受多地疫情散发影响,当月全国全社会用电量增速回落至3.5%。 3. 疫情导致运输不畅,持续累库:本轮疫情是有较为广泛的影响,不仅仅影响下游需求,疫情防控也影响了跨区域调运车辆和销售,产地开始普遍被动累库且库存压力也导致降价销售。除了产地累库,中下游各个环节都处于累库状态,直至大秦线事故的发生。 4. 供应增量——进口量持续不足:我国内产供应基本在1200万吨左右,虽然近期有安全环保等检查,使产量稍有回落,但整体可以说是非常高产。数据上来看,一季度,我国生产原煤10.8亿吨,同比增长10.3%。但是进口作为供应的增量持续不足,一季度,我国进口煤炭5181万吨,同比下降了24.2%。 一、政策频出,转换为价格压力 动力煤作为一个能源品种,宏观方面对价格的影响显著,不仅是政策消息方面的影响,而且它的下游需求,跟宏观经济也是息息相关的,比如需求大头的用电量跟经济增速成正比,冶金、建材的用煤需求也跟地产行业贴合。那么在今年政府工作会议上定调GDP为5.5%的情况下,叠加地产政策性回暖,整体动力煤现货今年应该还是较为乐观的。 但是动力煤最近的现货价格是跌幅明显,从清明前就开启跌势,节假日后价格仍在下挫。直至近期发生了大秦线事故导致库存库存快速下降,给港口价格带来了支撑。近期的价格弱势首先是有政策方面的压力: (1)发改委在本周五举行了关于煤炭领域哄抬价格违法行为的有关事项的会议。 (2)2月24日发改委出了303号文件,对中长协的价格规定了区间,从5月1日起开始执行。 (3)郑商所对动力煤主力合约2205提保至60%,10日将06、07、08合约提保至50%。 (4)中纪委也针对铁矿石、动力煤等大宗商品上涨情况发声。 这些政策方面的压力毫无疑问会转化给价格。   二、水电挤压和疫情影响导致需求弱于季节性 这次价格下跌除了政策影响,还叠加了基本面上需求弱势。当前全国气温普遍回升,那么随着供暖的结束,居民用电量会明显回落,从季节性来说,目前正处动力煤的淡季。根据中电联数据,一季度,全国全社会用电量2.04万亿千瓦时,同比增长5.0%,但3月由于受多地疫情散发影响,当月全国全社会用电量增速回落至3.5%。 季节性本身是不决定价格的,那么决定价格的关键点是强于季节性还是弱于季节性。从天气预报来看,今年汛期是较往年有半个月左右的提前,那么在水电较好挤压火电以及疫情的持续影响下,下游需求是明显弱于季节性的。根据电厂的数据来看,沿海地区的日耗维持一个负增长的态势,4月份的同比下降了11%以上,25省电厂也下滑了7%左右。    三、疫情导致运输不畅,持续累库 本轮疫情是有较为广泛的影响,不仅仅影响下游需求,疫情防控也影响了跨区域调运车辆和销售,产地开始普遍被动累库且库存压力也导致降价销售。除了产地累库,中下游各个环节都处于累库状态,直至大秦线事故的发生。4月中上旬大秦线以及其他线路基本满发,(大秦线130万吨左右,朔黄80万吨,呼局30列)港口调入基本处于满负荷运作,发运的提升空间不大。下游拉运并没有增加导致北港逐渐累库,虽然累库速度较慢,但也恢复至历史中位的安全水平。上周起,受大秦铁路(-- --,诊股)事故影响,秦皇岛调入量出现了较前一日大概23万吨的减少,并在15日恢复通车。同时大秦线检修本来两度推迟安排到5月1号正式检修,但由于事故影响21日起就开始了局部检修。 下游电厂库存从3月底触底反弹后,也在持续补库,前段时间一些部门要求电厂提库,集中拉运到位后,情况较好,整体维持在安全库存水平,可使用天数也保持一个相对合理的范围,所以短期内补库压力较小。整体来说,随着控价政策的落实,下游也以观望为主。   四、供应增量——进口量持续不足 我国内产供应基本在1200万吨左右,虽然近期有安全环保等检查,使产量稍有回落,但整体可以说是非常高产。数据上来看,一季度,我国生产原煤10.8亿吨,同比增长10.3%。但是进口作为供应的增量持续不足,一季度,我国进口煤炭5181万吨,同比下降了24.2%。 进口量的不足主要原因就是年前的印尼出口禁令问题到现在的俄乌冲突的爆发,这些都是难以预测的黑天鹅事件。这些事件的发生不仅使中国1月份无法从印尼进口煤炭,2月份刚有恢复月底俄乌冲突的爆发又使部分国内买家规避风险停止与俄罗斯交易,整体进口煤炭数量锐减不说,而且使煤炭在国际市场变得更为抢手。特别是欧洲部分国家由于对俄罗斯的制裁导致油气能源的不足,加大了发电机组的开启,导致国际煤炭需求高涨,价格走高,近期与国内煤价发生了倒挂。这也使国内买家对于国外的高价煤进口意愿较低。近期,4月3日印尼斋月也会导致印尼煤炭产量回落,对进口量造成影响。那么,想要补足供给,内产的需进一步增加,然而进一步增产仍然需要时间。   五、后市展望 从近期基本面而言,近期动力煤处于外忧(俄乌战争)内患(疫情高发)的环境中,政策压力、需求弱于季节性、库存在安全范围以及进口量的不足,这4点是近期基本面最需要观察的因素。其中前三点对价格都是利空,而最后一点进口量作为一个增量,在需求的弱势并没有逆转使供应有大幅的缺口的情况下,供需矛盾还没有显现,现在处于一个紧平衡的状态。 后期来看,市场的博弈会加剧,若有强利好的支撑则会使价格止跌回升。其中最重要的一点是,疫情抑制的是短期的需求,对比2020年的疫情爆发来看,疫情得到初步控制后,用电量的需求有一个补偿式的恢复增长。同时,21号大秦线局部检修以及5月大秦线正式检修导致的港口调入量每天减少20%-30%左右,而旺季来临之前下游仍有补库需求的存在,港口库存下跌会给价格增长带来动力。后期需要关注的有:疫情的影响、政策端的压力,以及期待未来日耗恢复到正增长。 |

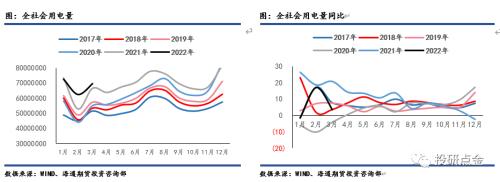

|

|  |

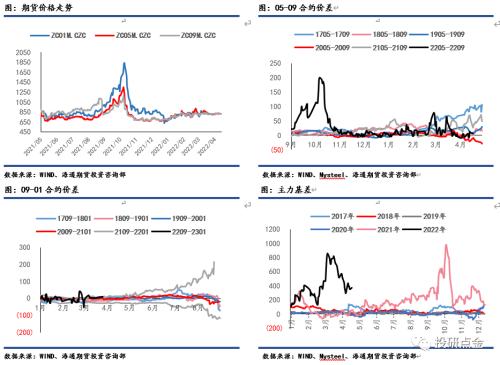

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);