随着上市公司一季报披露临近尾声,3月份伦镍事件对相关公司的影响逐渐清晰地呈现在投资者眼前,钴业巨头华友钴业便是其中的典型,高达15.68亿元的期货套保合约浮亏令市场震惊不已。事实上,华友钴业早在2015年便开始从事商品期货套保业务,但直到今年3月上旬伦镍事件爆发前,从未专门披露。如果不是媒体质疑,华友钴业从事套期保值业务的事实可能会继续捂下去。

衍生金融负债飙升,套保期货端浮亏高达15.68亿元

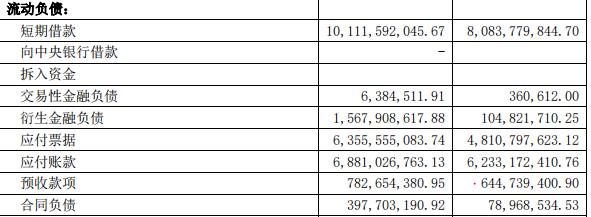

4月28日,华友钴业公布了2022年一季报,报告期内,公司营收同比增长105.66%至132.12亿元,净利润同比增长84.40%至12.06亿元。但引发市场广泛关注的并不是靓丽的经营数据,而是资产负债表中飙升的衍生金融负债。

截至今年3月底,华友钴业衍生金融负债高达15.68亿元,而去年年底此项数据为1.05亿元,大增1395.79%。华友钴业解释称,衍生金融负债主要是期末公司持仓镍期货套保合约形成的浮亏所致。

对于巨额的衍生金融负债,据媒体报道,华友钴业称,伦镍逼空导致镍价大涨,公司套期保值导致账面形成浮亏,但现货价格同样大幅上涨。因此,实际对冲后的亏损仅千万元级。华友钴业进一步表示,虽然公司持有的是近期合约,但属于滚动套保,且公司的原则是套保量小于存货量,因而理论上风险完全可控。

今年3月10日,在伦镍事件爆发后,面对媒体质疑,华友钴业发布关于媒体报道的澄清公告,该公司开展镍套期保值业务的消息才被投资者熟知。随后,华友钴业4月23日发布关于开展2022年度套期保值业务的公告、证券投资与衍生品交易管理制度等公告。

关于开展2022年度套期保值业务的公告显示,华友钴业套期保值交易类型包括生产经营所需原材料镍、钴、铜、锂的套期保值业务和大宗商品贸易套期保值业务。原材料套期保值业务的保证金占用总额不超过80亿元人民币或等值外币,大宗商品贸易套期保值业务的保证金占用总额不超过5亿元人民币或等值外币,两项业务保证金上限为85亿元。

“悄悄”开展期货套保业务却未事先披露,时间超过6年

华友钴业何时开展期货套期保值业务?套保规模有多大?这似乎是一个谜团。今年3月10日之前,华友钴业从未专门发布与套期保值业务相关的公告,但往年的年报还是留下了“蛛丝马迹”。

期货日报记者查询华友钴业自2013年9月上市以来的财务报告发现,早在2015年,华友钴业便有期货套保相关记录。2015年年报显示,2015年10月,华友钴业签订了金属镍采购合同(采购的数量单价已基本确定),同时在某期货公司卖出镍期货合约,该项套期为公允价值套期。公司采用比率分析法对该套期的有效性进行评价,指定套期关系期间,公司套期工具累计产生公允价值变动1232.06万元,被套期项目累计产生公允价值变动1031.34万元,差额200.72万元计入公允价值变动损益。

在2021年年报中,华友钴业称,公司在报告期内持有含镍金属的存货,为了规避镍金属价格变动对持有的含镍金属存货价格变动风险,采用上海期货交易所镍期货合约或LME镍期货合约进行套期。公司运用套期会计方法进行处理。由于镍期货价格上涨,公司卖镍期货合约出现亏损,截至期末,公司持仓镍期货合约形成公允价值变动损失104821710.25元,本期镍期货合约共形成损失145408856.97元,含镍金属的存货因被套期风险形成利得94763288.25元,属于无效套期损失为50645568.72元。

不过,对于关键的套保规模问题,华友钴业似乎讳莫如深,从未进行详细披露。

套保还是投机?业内人士呼吁华友钴业详细披露套保相关信息

中国投资协会大中型投资专业委员会研究咨询部业务总监王勇在接受期货日报记者采访时表示,对经营现金流的对冲套期在管理风险的目标上没有什么问题,问题在于做的是套保还是投机。从华友钴业事后公告的“保值损益”看,这种数量级的无效损益,大概率不是套期。对冲非变现经营损益的现金流套期、扣除基差后的保值损益应该是0。但是2021年年报列示了如此巨额无效损益,只可能是投机损益。华友钴业开展套保不仅没有没有提前公告,而且现在的公告也没有说实话。

“华友钴业套保期货端超过15亿元的损失中,涉及的现货敞口资产各是什么,仅仅是LME镍期货合约?电镍合约交易量是多少?场外衍生品做了没有,做了多少?列示金融负债,是不是做的场外的卖出期权的损益?”对于华友钴业的相关公告,王勇提出了一系列质疑,他呼吁华友钴业回复投资者关注的这些问题。

“公司既然没有提前公告,交易所就有必要发关注函问询了。到底做的是不是套保,是在做现金流套期还是在做公允价值套期?去年,道道全公告披露的是预期交易的必要性,公告内容却是公允价值损益。分录公告后,其科目核算都是胡来的。”王勇称。

据王勇介绍,被套期资产项的“净库存”,是“不可变现的库存”。不可变现的库存是扣除流动性进销项原料和成品存货后的净库存。生产经营上就是在标准工序中的存货和标准生产工艺上的存货。属于企业只要不倒闭就会存在下去的在产品。这类在产品会对存货的价值核算有一定的影响。在产品的存货价值核算期间的套期,是可以做的。但对冲的头寸应该是存货价值减值的预估期间、限定头寸的保值交易。目标是调整减值计提敞口的现金流损益,与进销项的公允价值敞口无关。

他进一步表示,公允价值套期是进销项的敞口,即以购销合同定价结算为风险存在形态的敞口头寸。在技术处理上 ,合同敞口的损益与工具敞口的损益必须是一一对应的指定,保值交易的损益一样是归零的。不认为其做的是公允价值套期,大概率是按照“预期交易”先做的工具敞口的头寸,平仓后做账找合同兑损益。这种做法是现金流量套期。

某期货公司有色金属分析师表示,华友钴业一季报中的衍生金融负债仅反映期货端损益,现货端的损益并没有体现在报表中,由于披露不详细,难以判断其到底做的是套保还是投机。

对于2021年年报中超过5000万元的无效套期损失,上述分析师表示,这可能是现货与期货价格变动差异所致,也可能是所做业务不满足套期会计的要求,没有进行套期会计处理,建议上市公司完善信息披露,回应投资者关切。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: