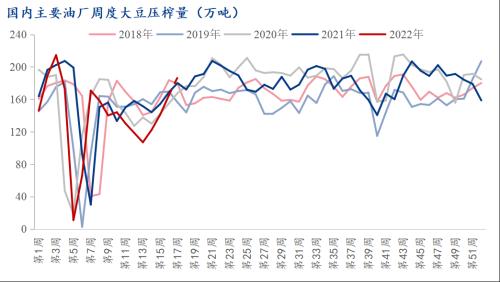

4月25日,豆粕期货价格再度暴跌,一举终结了清明节后以来的震荡反弹走势。截止收盘,主力合约M09报收于3956,跌141,跌幅3.44%,持仓131.6万手,日减仓7万手。 而现货价格同样是下跌为主,据Mysteel农产品(5.94 +0.17%,诊股)数据显示,截止4月25日,全国主要地区油厂豆粕均价4385元/吨,跌73,跌幅1.6%。从下图可清楚的看到,全国43%豆粕均价再创阶段性低点,往日超5000元/吨的高亢气氛早已不见踪迹。相比油厂的豆粕价格,贸易商豆粕价格有过之而无不及。今日沿海主要区域贸易商豆粕现货报价较上周五下跌90-160元/吨,其中天津贸易商报价4400跌160元/吨,山东贸易商报价4320跌100元/吨,江苏贸易商报4300跌130元/吨,广东贸易商4180跌90元/吨。午后少部分贸易商甚至再度下调豆粕报价20-30元/吨出货,抛售心态不可谓不浓厚。  对于今日豆粕期现货价格下跌的原因,笔者认为主要有以下几点: 一、美联储加息预期,打压大宗商品价格。上周四美联储主席鲍威尔表示,美联储可能5月3-4日举行的政策会议上将联邦基金利率上调50个基点,并表示此后可能还需实施类似加息。在鲍威尔讲话后,市场参与者普遍预计,美联储将在接下来的两次会议上每次至少加息50个基点。芝加哥商品交易所美联储观察数据显示,交易员认为美联储5月加息50个基点的概率为97.6%;6月再加息50个基点的概率为35%,加息75个基点的概率为64.2%。在此背景下,以原油为首的大宗商品陷入的美联储预期加息的阴影中。而CBOT大豆和国内连粕在经历上周连续大涨之后,今日直接跟随整个大宗商品普遍下跌的走势。 二、国内进口大豆到港量激增,油厂开机率持续走高。据Mysteel农产品数据显示,最近两周国内进口大豆到港量分别为165万吨和224万吨。进口大豆到港量的增加,令油厂大豆供应逐步宽裕,前期受到断豆停机的工厂陆续恢复开机。Mysteel农产品预计第17周(4月23日至4月29日)国内油厂开机率继续回升,油厂大豆压榨量预计187.19万吨,开机率为65.06%。这一开机率已然处于近五年同期高位水平。  三、油厂大豆库存快速累积 豆粕库存恐步其后尘 目前国内主要油厂大豆库存仍处于处于不断回升态势中,相比之下豆粕库存仍处于低位运行态势中。据Mysteel农产品显示,全国主要油厂大豆库存为340.11万吨,较上周增加59.61万吨,增幅21.25%,同比去年减少15.94万吨,减幅4.48%。豆粕库存为34.63万吨,较上周增加3.91万吨,增幅12.73%,同比去年减少36.43万吨,减幅51.27%。目前豆粕库存虽仍处于相对低位,但市场绝大多数参与者认为5月份豆粕将进入明显累库期。  四、进口大豆拍卖持续推进,增加豆粕阶段性供给。进入4月份以来,每周国家粮食交易中心进口大豆拍卖几乎以50万吨推进,且后期具体次数与拍卖总量暂未公示。据其观望数据显示,2022年3月14-2022年4月22日,进口大豆拍卖总计230.62万吨,已成交124.27万吨,成交率57%。届时拍卖的进口大豆将在5月份之后陆续进入市场,叠加5-6月相对庞大进口大豆到港量,将令豆粕陷入阶段性的供需错配。 综上所述,今日豆粕期现货价格双双大跌主要受到大宗商品普遍下跌拖累,叠加自身行业基本面的供需错配形成共振,令豆粕价格下跌明显。预计后期在宏观因素扰动影响逐步减弱之后,豆粕价格运行仍将回归自身基本面因素为主导。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: