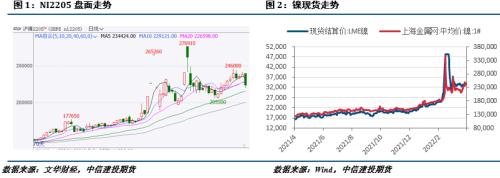

摘要 宏观面,美联储加息预期不断强化,市场风险偏好下降,而国内经济继续受疫情压制,宏观情绪整体偏弱。 产业方面,物流仍然是供需两端最大的制约,镍的供应仍然偏紧,不过低库存状态下,镍价波动仍然剧烈;不锈钢供需两弱,面临后市的不确定性,下游采购意愿不足,供应端挺价意愿仍在高位。 总体来看,近期镍产业链价格受宏观情绪引导为主,基本面供需短期难达平衡状态,因此,镍及不锈钢下跌风险更为显著。NI2205参考区间218000-232000元/吨,SS2205参考区间19100-20000元/吨。 操作上,沪镍及不锈钢轻仓做空。 不确定性风险:俄乌局势、海外经济刺激政策、新能源需求不及预期、不锈钢产能利用变动 一 行情回顾 本周沪镍表现较为坚挺,在供需两弱的背景下依然维持上行态势,不过周五晚间海外市场出现重挫,镍价出现大幅下跌。不锈钢市场相对平稳,无锡地区疫情管控措施严格,佛山地区出货渠道通畅,但目前需求总体清淡,供需双方观望心态明显,不锈钢整周震荡运行。  二 价格影响因素分析 1、宏观面 1·1、加息预期强化,资产普遍承压  IMF世界经济展望报告下调了全球经济增长前景,提高通胀预期,并且强调不断上涨的食品和燃料价格可能会“显著增加”新兴市场和发展中经济体发生社会动荡的风险。 美联储经济状况褐皮书指出,自2月中旬以来,经济活动以温和的速度扩张。近期地缘政治发展和物价上涨带来的不确定性给未来增长前景蒙上了阴影。 美联储主席鲍威尔在IMF的小组讨论会上称,“5月份会议上将对加息50基点进行讨论,我们致力于利用工具来将通胀率拉回到2%的目标水平”。鲍威尔称,如果时机合适,加息前置策略有一定益处,加息50基点一事是个讨论的方向。他拒绝对市场定价发表评论,但指出美联储3月会议纪要显示,许多官员支持进行至少一次规模50基点的加息以给通胀降温。 总的来说,美联储5月份议息会议临近,市场对于美联储采取进一步的紧缩预期较强,部分交易员押注美联储在接下来的几次加息窗口期均会加息50个基点,其中,根据CME利率工具显示,5月加息50个基点的概率已经上涨至90%以上。偏鹰的加息预期使得美元与美债利率同步上行,非美货币贬值,全球重现美元回流潮,短期内对风险偏好形成打压。 1·2、国内:一季度经济数据出炉,宏观经济存下行压力  中国一季度城镇新增就业285万人,全国城镇调查失业率平均值为5.5%。3月份,全国城镇调查失业率为5.8%,比2月上升0.3个百分点。 中国一季度房地产开发投资27765亿元,同比增长0.7%;商品房销售面积31046万平方米,下降13.8%;其中,住宅销售面积下降18.6%。一季度商品房销售额29655亿元,下降22.7%;其中,住宅销售额下降25.6%。 中国一季度社会消费品零售总额108659亿元,同比增长3.3%。其中,除汽车以外的消费品零售额97920亿元,增长3.6%。扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。3月份社会消费品零售总额34233亿元,同比下降3.5%。 中国一季度居民人均可支配收入10345元,同比名义增长6.3%;扣除价格因素实际增长5.1%。按常住地分,城镇居民人均可支配收入13832元,同比名义增长5.4%,实际增长4.2%;农村居民人均可支配收入5778元,同比名义增长7.0%,实际增长6.3%。 中国一季度固定资产投资(不含农户)同比增长9.3%。其中,民间固定资产投资59622亿元,同比增长8.4%。从环比看,3月固定资产投资(不含农户)增长0.61%。 2、基本面:疫情压制供需,行业略显清淡 当前镍产业链冷清状态仍未解除,疫情影响下,镍市呈现供需两弱的状态。上海疫情影响下,其镍流通中心的地位无法顺利发挥,电解镍现货贸易依然受阻。虽然近期出现一些保证供应链运转的政策,但从现实层面看,企业复工率依然十分有限,下游需求仍待进一步恢复。 本周镍价震荡运行为主,周五晚间镍价大幅下挫,或是由于海外风险引起,在美联储加息预期加强的背景下,美股大幅下跌,市场风险偏好下降,本就倾向于高估的镍价重挫也不足为奇。不过,伦镍跌幅较小,这再一次使得内外价差拉大,进口通道再次关闭,也使得电解镍供应担忧仍存。 镍铁方面,本周镍铁价格保持平稳。从供需两端来看,受疫情影响及环保影响,供应端整体偏紧,不过当前下游备货需求较弱,使得价格呈僵持状态。  不锈钢方面,本周不锈钢价格一度大幅上探,但终端采购并未跟上。无锡地区疫情管控仍然严格的背景下,出货较为困难,而佛山地区物流相对通畅,奈何下游采购意愿也并未体现,本周不锈钢库存继续增加,反映市场对后市仍显犹豫的心态。不过钢厂方面也有较强的挺价意愿,因不锈钢生产已呈小幅亏损的状态。总体来看,多空因素皆存,后市不锈钢价格或震荡运行为主。  策略 宏观面,美联储加息预期不断强化,市场风险偏好下降,而国内经济继续受疫情压制,宏观情绪整体偏弱。产业方面,物流仍然是供需两端最大的制约,镍的供应仍然偏紧,不过低库存状态下,镍价波动仍然剧烈;不锈钢供需两弱,面临后市的不确定性,下游采购意愿不足,供应端挺价意愿仍在高位。总体来看,近期镍产业链价格受宏观情绪引导为主,基本面供需短期难达平衡状态,因此,镍及不锈钢下跌风险更为显著。NI2205参考区间218000-232000元/吨,SS2205参考区间19100-20000元/吨。 操作上,沪镍及不锈钢轻仓做空。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: