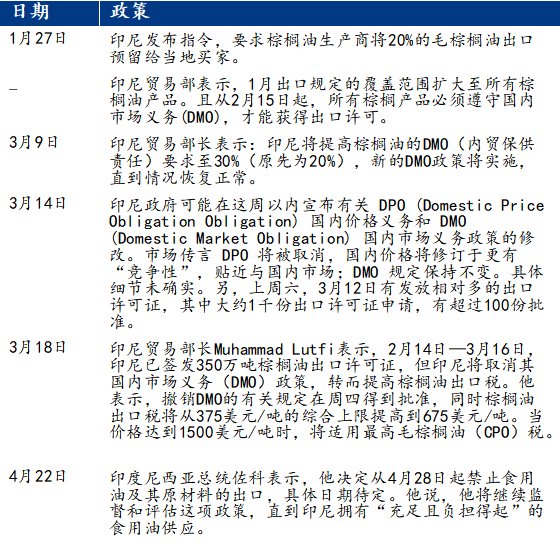

来源:我的钢铁网 4月22日夜盘前,印度尼西亚总统佐科表示,他决定从4月28日起禁止食用油及其原材料的出口,具体日期待定。他说,他将继续监督和评估这项政策,直到印尼拥有“充足且负担得起”的食用油供应。此消息一出,油脂市场一片哗然。夜盘开市,三大油脂大涨礼敬新政策。其中首当其中的棕榈(11560, 374.00, 3.34%)油主力P09合约更是最高涨至12008,较上一交易日收盘价上涨近千点。 一则消息引爆市场的情况近年来并不鲜见。而在油脂市场,今年印尼出口政策反复调整成为除俄乌局势外的又一重大驱动因素。不管是1月末DMO政策的年内首次亮相,还是3月18日的日内三大重磅消息接连出炉,赚足市场眼球的同时,对内外盘市场也产生不可忽视的影响,内盘期货方面更是出现涨跌停板现象。接下来,带大家复盘下2022年印尼出口政策历次调整后的油脂市场变化。 表1 2022年印尼出口政策调整一览

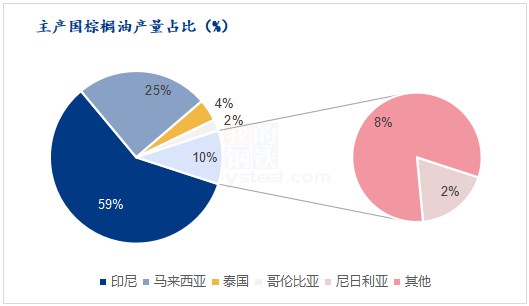

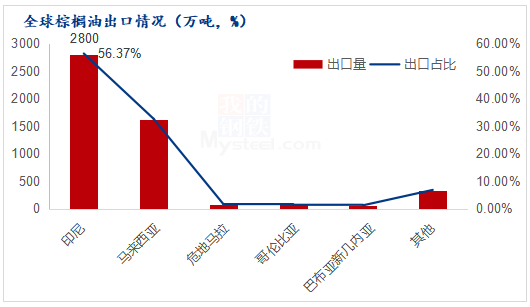

一、开端(1月27日) 1月27日,印尼发布指令,要求棕榈油生产商将20%的毛棕榈油出口预留给当地买家。随后政策继续加码:印尼贸易部表示,1月出口规定的覆盖范围扩大至所有棕榈油产品。且从2月15日起,所有棕榈产品必须遵守国内市场义务(DMO),才能获得出口许可。作为世界上最大的棕榈油生产国和出口国,印尼出口政收缩无疑加剧了全球植物油市场供应紧张局面。 图1 主产国棕榈油产量占比  图2 全球棕榈油出口情况

尽管临近春节假期,但国内期货市场依旧亢奋跟涨,三大油脂均创历史新高。现货端方面,基差报盘坚挺,一口价随盘走高。临近春节假期,市场各方观望情绪浓厚,场内交投逐步转弱,高价成交难以有效跟进。 二、发展(3月9日) 3月9日,印尼贸易部长表示:印尼将提高棕榈油的DMO(内贸保供责任)要求至30%(原先为20%),新的DMO政策将实施,直到情况恢复正常。出口限令的加码直接推升国内外油脂盘面,其中,马来西亚衍生品交易所(BMD)毛棕榈油期货涨停后扩板。内盘期货端,P05合约盘中直线拉升,尾盘封死涨停。而受次影响,豆、菜主力合约也纷纷跟随走高。现货市场方面,油厂多数观望,暂不报价。贸易商现货资源极其有限,在盘面大涨之下,持货商观望出货为主,实盘议价。但买盘在大涨行情之下多选择观望,市场成交寡淡。 三、高潮(3月14日、3月18日) 3月14日,有市场消息称,印尼政府可能在这周以内宣布有关 DPO (Domestic Price Obligation Obligation) 国内价格义务和 DMO (Domestic Market Obligation) 国内市场义务政策的修改。市场传言 DPO 将被取消,国内价格将修订于更有“竞争性”,贴近与国内市场;DMO 规定保持不变。具体细节未确实。另,上周六,3月12日有发放相对多的出口许可证,其中大约1千份出口许可证申请,有超过100份批准。受次影响,马来西亚衍生品交易所(BMD)的棕榈油期货大幅下跌,叠加原油下跌打压,多头平仓离场,盘中跌幅逼近9%。内盘期货P05合约减仓下行,尾盘跌停。受次影响,豆、菜主力合约也纷纷同频走低。国内现货市场方面,按照基差核算,国内各地植物油报价齐现跌势,其中各地棕榈油散油报价下跌540-640元/吨不等。 3月18日,距离上次传闻调整后的第四个交易日。印尼贸易部长Muhammad Lutfi表示,2月14日—3月16日,印尼已签发350万吨棕榈油出口许可证,但印尼将取消其国内市场义务(DMO)政策,转而提高棕榈油出口税。同日再度公布,撤销DMO的有关规定在周四得到批准,同时棕榈油出口税将从375美元/吨的综合上限提高到675美元/吨。当日夜盘前,印尼再度宣布当价格达到1500美元/吨时,将适用最高毛棕榈油(CPO)。印尼日内三次公布出口政策的调整,成为今年乃至近年来的政策调整频度之最。市场预期跟随快速调整的同时,也把这轮“大戏”推向高潮。 四、当下及未来 当下国内三大油脂市场呈现多空弱均衡现象,油厂榨利(豆、菜)和进口利润依旧亏损,国内库存维持绝对低位,尤其是棕榈油方面,目前库存处于统计以来新低。但成交方面,除豆油相对表现较好外,其他均呈现弱势。在近段时间盘面拉涨背景下,油厂基差不断松动。此前,在马来高频数据显示之下,市场普遍认为马棕4月将结束此前去库存周期,月末库存将出现小幅积累。但随着印尼查处腐败案力度的加强进而推升4月22日限制出口新政的发出,市场供需情况又将产生新的变化。虽然作为该国主要出口项目之一,限制棕榈油的政策肯定是非常时期的阶段性行为。但目前俄乌情况久拖未决、巴西豆油出口大幅增量、人民币持续贬值之下,短期油脂市场将会共振走强。但市场“多空如开关”,印尼国内相应事件解决之后,出口政策的恢复以及马棕增产季产量增加、斋月后出口转弱等预期下,周五夜盘三大油脂盘中冲高回落也成为“意料之外、情理之中”的事情。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);