导语

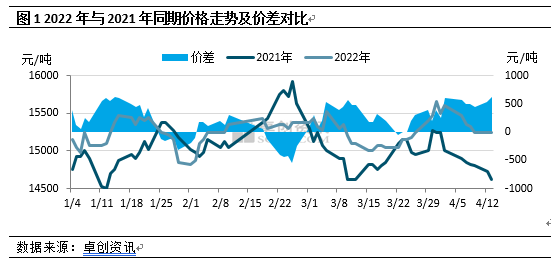

【导语】2022年一季度铅价震荡调整走势明显、运行区间在15000-15550元/吨,原料成本上升、终端需求淡季效应下市场供、需两方博弈,相比2021年同期震荡区间明显收窄。对于二季度而言,成本支撑因素预期支撑效应有所减弱,但是终端需求或逐步有所改善,预期铅价存在上行空间。 2022年一季度已是过去,根据卓创资讯价格统计可以看到,年初铅价虽不是年内最低点,但是处于年内相对低点,截止3月月末,卓创资讯1#铅价格累计涨500元/吨,累计涨幅3.30%,铅价整体运行区间在15000-15550元/吨。对比近两年一季度价格走势,2022年虽然期内最高价未能突破去年高点15925元/吨,但是整体走势偏强,上下浮动范围较为有限,分析其背后的驱动因素,“供应”、“成本支撑”等关键字必不可少。

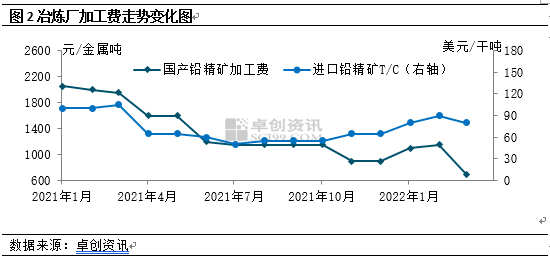

再生铅年后复工缓慢,再生资源新政实施后过渡期原料到货有限,再生铅货源流通偏紧。根据卓创资讯2022年一季度再生铅行业月度平均开工率在44.5%左右,其中2月份逢春节假期,整体开工水平在34%左右,虽然电解铅供应稳定,但是整体对于2月份铅价上行有较强支撑;此外3月中、下旬铅价经历一次低位反弹走势,再生铅行业正面临再生资源新政实施后的过渡期,市场情况看,冶炼厂、废电瓶贸易商观望市场、交易较为谨慎,冶炼厂废电瓶原料到货量较为有限,北方部分再生铅厂有检修情况,市场还原铅货源流通偏紧,市场精铅供应较去年同期有所下降,对于铅价有一定支撑。 铅冶炼厂生产成本提升,铅价存成本支撑。电解铅生产国内加工费下降明显,3月国内铅矿加工费下降至600-800元/金属吨,冶炼厂加工成本上涨明显,对于冶炼厂而言,多数货源依旧维持长单为主,散单出货较为有限。

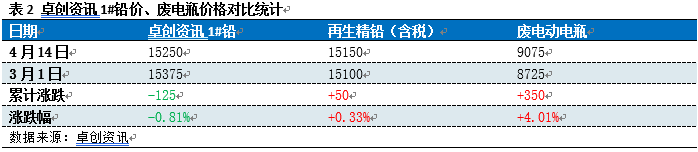

再生铅冶炼厂同样面临成本压力,通过表2可以看到,对比3月-4月中旬铅市场相关价格,1#铅价累计有窄幅下调0.81%,但是作为主要的原料废电动车电瓶价格累计涨幅在4.01%,冶炼厂在高成本压力下带动再生精铅价格涨幅在0.33%,高成本压力下尤其是对于再生铅价格支撑较为明显。进入4月虽然铅价走势偏弱,但是整体看铅价依旧表现高位震荡为主。

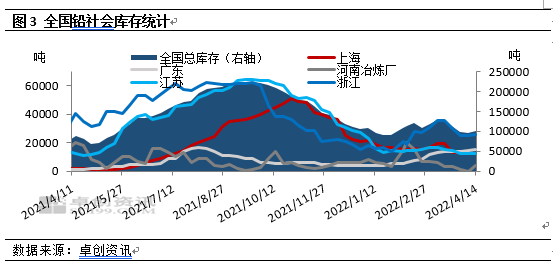

铅市场终端需求处淡季,社会库存高位调整。铅市场终端需求整体处于淡季阶段,铅蓄电池企业一季度除了春节期间部分大中型冶炼厂有放假,其余时段基本维持正常生产,原料长单接货居多,市场再生铅货源偏紧情况下,下游逢低采购电解铅氛围有改善。不过不可忽略的点在于目前市场终端需求有限,同时近期市场运输不畅,蓄企成品库存有累积,生产积极性一般。铅社会库存数据同样有所体现,2022年截止目前社会库存总量维持在9万-12.5万之间,9万左右阶段基本处于春节前后,铅价高位震荡,下游接货有限,持货商逢高交仓意愿较强,虽然期间下游采购电解铅量有增多,但是库存总量依旧维持在相对高位。

综合以上因素可以看到,一季度铅价高位震荡背后成本支撑、再生铅货源偏紧是提振铅价走势的关键因素所在,那么二季度提振因素是否会继续发挥作用呢?目前市场运输逐步恢复、改善,冶炼厂反馈废电瓶到货量有提高,但是整体到货量依旧偏少,同时近期安徽、内蒙再生铅有减量,湖北地区炼厂有检修情况,预计4月再生铅产量稍有下降,对于铅价依旧有一定支撑;终端需求方面,蓄企电池库存累积、消化缓慢,二季度需求淡季预期依据存在,不利于铅价上行。综合考量供、需情况,预期二季度铅价有震荡上行可能,但是预计上行空间或有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: