一、市场行情回顾 2022年1季度动力煤

指数震荡上涨,从2022年1月4日开盘价715.8至3月25日收盘价854.4。上涨主要原因有:1、超跌反弹,前期动力煤快速下跌,基差过大,盘面上涨修复基差差;2、采暖季补库,2月份冬奥会的举办让电力需求增加下,今年1季度电厂进行了额外补库;3、国际局势,伴随着俄乌冲突,国际能源紧张,价格飙升,动力煤被动跟涨。 图:铁矿

石期货指数日K线

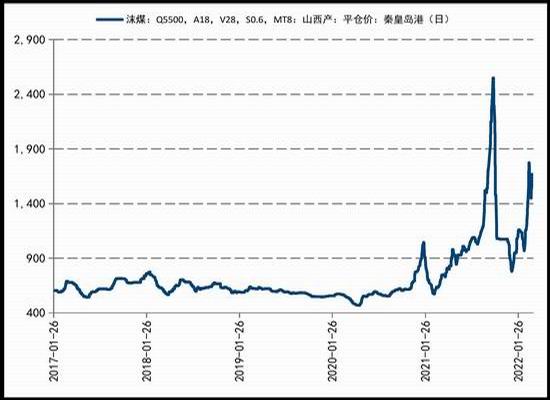

数据来源:文华财经 国信期货 1季度秦皇岛港Q5500动力煤平仓价快速上涨,从2022年1月4日820元/吨,到2022年3月25日1570元/吨,上涨750,涨幅71.5%。 图:动力煤现货价格(单位:元/吨)

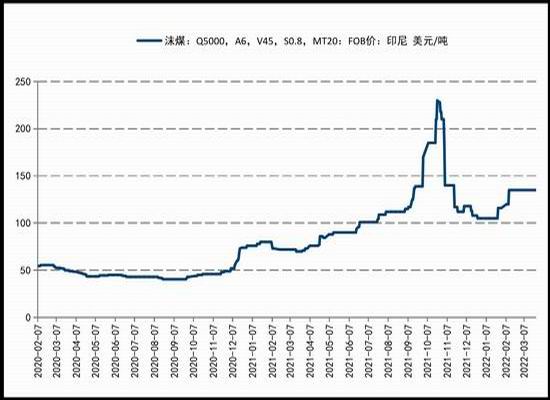

数据来源:Mysteel 国信期货 1季度国外动力煤价格也持续上涨,印尼Q5000F动力煤FOB价从2022年1月4日105美元/吨,在2022年3月25日稳定在135美元/吨,涨30美元,涨幅28.6%。 图:印尼FOB价格(单位:美元/吨)

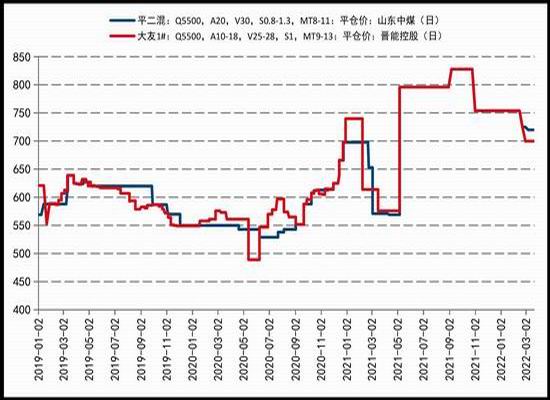

数据来源:Mysteel 国信期货 动力煤长协价1季度略有回落。山东中煤1季度长协价从754元/吨降到720元/吨,晋能控股长协价从754元/吨降到700元/吨。政策压力下,长协价预计将维持稳中回落的态势。 图:长协价(单位:元/吨)

数据来源:Mysteel 国信期货 焦煤

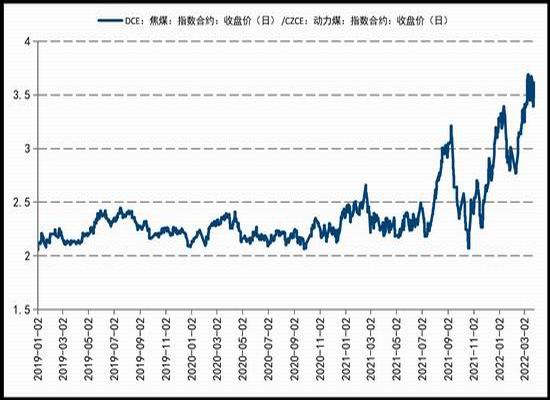

与动力煤比值处于近年高位,1季度从3.25涨到3.61,再次上涨,主要是因为焦煤上涨幅度远远大于动力煤。预计随着焦煤需求进入旺季,动力煤需求进入淡季,叠加动力煤政策面压制等因素,焦煤/动力煤将继续走阔。 图:焦煤/动力煤

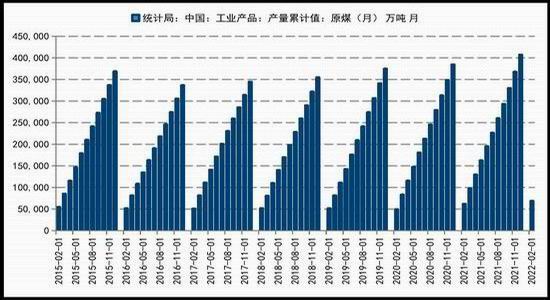

数据来源:Mysteel 国信期货 二、供需分析 (一)供应 1、国内供应 根据统计局数据,2021年中国原煤产量40.7亿吨,比2020年增加2.3亿吨。2022年截止2月28日,累计原煤产量6.87亿吨,同比增长7000万吨,增幅11%。在政策方面全力保证供应的基调下,供给确实得到较快增长。按照发改委公告,后期原煤产量将维持日均1200万吨以上,具体日均1260万吨,若按照1200万吨计算,年度供应将达到43.5亿吨,若日均1260万吨,年度供应将达到45.2亿吨。 图:国内原煤供应(单位:万吨)

数据来源:Mysteel 国信期货 2、国外供应 1季度动力煤进口数量同比较低,2月份动力煤进口量772万吨,同比减少940万吨,降幅55%。国内在政策压力下,动力煤价格相对较低,进口利润较低,导致进口数量大幅减少。 图:动力煤进口量(单位:吨)

数据来源:Mysteel 国信期货 3、进口国别分析 1季度进口数量的降低主要来自于印尼煤炭进口量的减少,截止2月28日,自印尼的动力煤进口量1870万吨,去年同期2830万吨,减少960万吨。目前我国动力煤进口主要依赖印尼,其出口变动对我国动力煤价格造成较大影响。近期我国也正在研究扩大俄罗斯等其他国家的进口。 图:主要国家进口量(单位:万吨)

数据来源:Mysteel 国信期货 4、港口库存 1季度动力煤港口库存会落后企稳。港口动力煤库存回落伴随的是对于贸易企业囤积居奇的严格打压,以及终端电厂的高强度补库,随着采暖季结束,动力煤迎来消费淡季,虽然今年淡季可能不淡,但需求整体难比旺季增长,库存仍可能积累。 图:动力煤港口库存(单位:万吨)

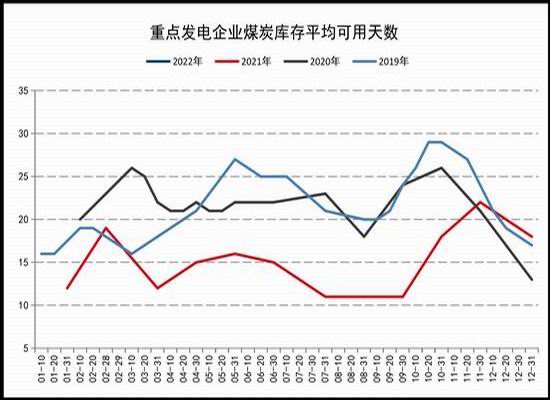

数据来源:Mysteel 国信期货 电厂库存同比维持高位,1月底,重点发电企业煤炭库存可用天数为15天,高于去年同期水平。 图:重点发电企业煤炭库存可用天数(单位:天)

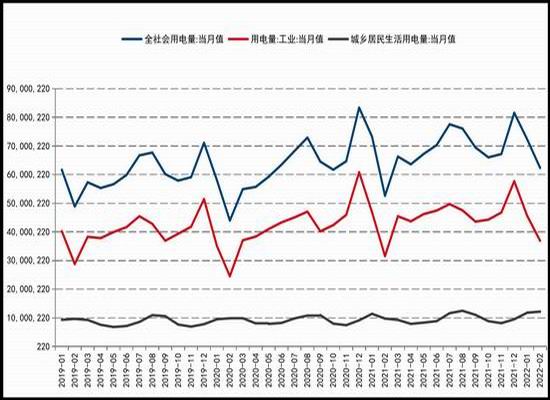

数据来源:Mysteel 国信期货 (二)需求 1季度社会用电量增加。1季度用电量同比增加4.2%,1月份全社会用电量同比持平,2月份全社会用电量6235亿千瓦时,2021年同期5264亿千瓦时,增长接近1000亿千瓦时。2月份我国举办冬奥会,耗电量大幅增加,应该不具有持续性。 图:用电量(单位:亿千瓦时)

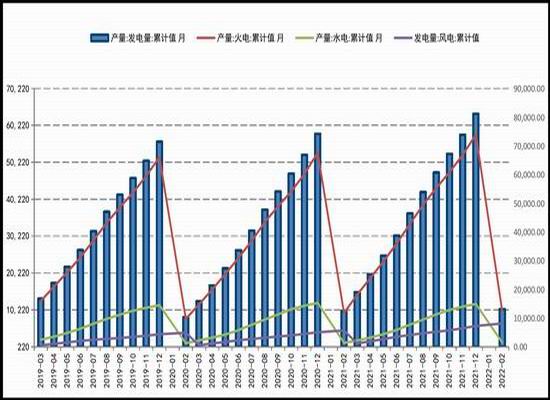

数据来源:WIND 国信期货 1季度水力发电较低,但是2季度水力发电将发力,风力发电进入2季度也将持续增加,近年风力发电同比持续上升,但主力仍以火力发电为主。 图:发电量(单位:亿千瓦时)

数据来源:WIND 国信期货 发电量累计同比与GDP增速成正比,2022年GDP增速目标5.5%,全年发电量累计同比应该在4%左右。折算全年需求增加约1.4亿吨。 图:发电量与GDP(单位:%)

数据来源:WIND 国信期货 (三)运输 随着煤炭价格反弹,国际煤炭运费上涨,从10.1美元/吨涨到14.4美元/吨。 图:国际煤炭运费(单位:美元/吨)

数据来源:Mysteel 国信期货 1季度大秦线运量同比降低,在煤炭供需双增的情况下,1月份2月份累计6506万吨,去年同期累计7156万吨,降低650万吨。近期随着疫情反复,公路运输也收到很大影响,供应下降。不过,4月份将调整铁路运输情况,铁路运量增加,并且随着疫情逐渐缓解,运力在4月份将恢复。 图:大秦线运量(单位:万吨)

数据来源:WIND 国信期货 三、行情展望 2022年1季度动力煤价格震荡上涨。动力煤加权指数从1月4日开盘价715.8到3月25日收盘价854.4,上涨138.6,涨幅19.3%。上涨主要原因有:1、超跌反弹,前期动力煤快速下跌,基差过大,盘面上涨修复基差差;2、采暖季补库,2月份冬奥会的举办让电力需求增加下,今年1季度电厂进行了额外补库;3、国际局势,伴随着俄乌冲突,国际能源紧张,价格飙升,动力煤被动跟涨。 供应增加,国外供应不确定性较大。国内供应持续增加,2022年截止2月28日,累计原煤产量6.87亿吨,同比增长7000万吨,增幅11%。在政策方面全力保证供应的基调下,供给确实得到较快增长。按照发改委公告,后期原煤产量将维持日均1200万吨以上,具体日均1260万吨,若按照1200万吨计算,年度供应将达到43.5亿吨,若日均1260万吨,年度供应将达到45.2亿吨,不过供应能否维持仍有很大疑问。国外供应明显降低,因为国内动力煤价格较低,2月份动力煤进口量772万吨,同比减少940万吨,降幅55%。后续国内供应仍维持高位,国外供应不确定性增加。 需求淡季不淡,同比增加约2.4%。2022年1季度需求增加4.2%,随着季节性淡季,需求面临下滑,但下滑幅度可能不会明显。按照GDP增速目标5.5%,全年发电量累计同比应该在4%左右,折算全年需求增加约1.4亿吨。 展望2季度,供需两旺的情况下,将迎来季节性需求降低,供需相对宽松,二季度后期,也将面临新一轮旺季。动力煤价格大概率在政策指引的框架内运行,区间震荡。 国信期货 邵荟憧 马钰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);