第一部分 前言概要 3月三大油脂在月初达到2008年以来的新高价格后回落,各个品种走势分化。其中棕榈

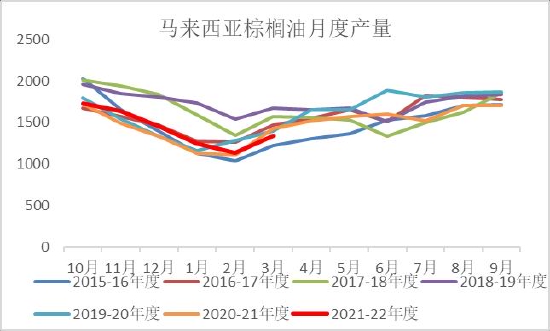

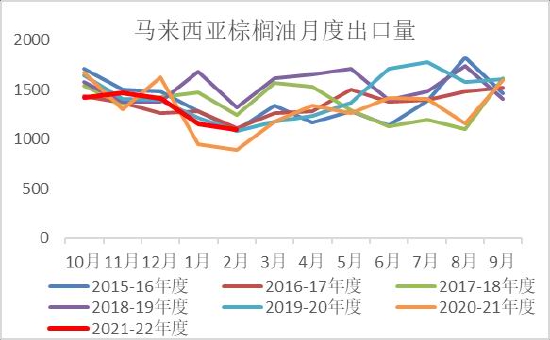

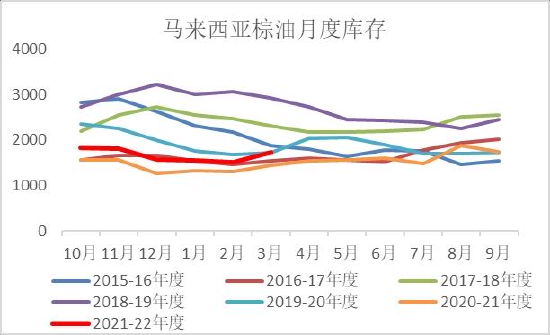

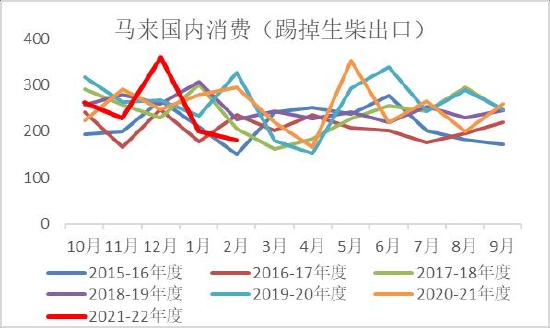

油一度最为强势,菜油走势相对弱势,令豆棕价差出现历史性的极值。近段时间油脂市场受到多种政策事件影响,其中印尼棕榈油出口政策多变,世界多国生物柴油政策不及预期的传闻较多,另外俄乌战争大大影响了黑海地区葵油的供应,令全球植物油的供需陷入紧张脆弱的境地。 虽然全球整体植物油供应紧张低库存偏低,但当前高价抑制了需求,以中国为首的多数地区植物油食用消费同比大幅回落。除此之外,3月后国内疫情扩散也令国内植物油需求持续不及预期。 本次月报从国际市场分析、国内产业现货分析以及宏观博弈面分析三个方面来回顾3月植物油市场行情,并预测未来可能发生的情况。 第二部分 国际市场供需形势分析 (一)马来西亚棕榈油市场—3月产量如期恢复,库存回升 2月马来西亚MPOB报告虽库存降幅不及预期,但因产量偏低、印尼出口限制由20%扩大至30%而表现利空有限。3月通常为马来棕榈油产量跳增的时点,是增产季来临后的第一个增产月份,过去10年平均产量增幅为16%。MPOA等机构公布的3月前20日产量环比增幅不及10%,但因2月后半月产量下降明显,可能导致3月下半月产量增幅扩大,3月马来产量大概率环比增长15-20%。当前马来劳工引入进程缓慢,但预计将在4-5月逐步缓解,本年度马来产量仍有望较去年增长接近100万吨。 因前期印尼植物油紧张同时出口限制政策出台,马来市场明显替代印尼出口市场令马来的出口量同比底部恢复,但3月下旬因印尼出口限制取消马来出口数据环比增幅由正转负。马来国内消费较差,2022年1-2月马来生物柴油出口明显恢复,因此减掉生柴出口数量,意味着马来自身国内棕榈油消费较差。3月马来将进入增产但出口需求转弱的时间段,预计3月末马来库存快速累积至170万吨左右,可能出现超预期累库。中长期看马来库存将随着产量的正常恢复而回升,回升幅度取决于印尼的出货意愿以及俄乌战争局势的变化。大方向看马来库存将在5-6月达到200万吨左右,较上半年极致紧缺的状态明显缓解。 图1:马来棕油月度产量(单位:千吨)

数据来源:银河期货农产品事业部、MPOB 图2:马来棕油月度出口量(单位:千吨)

数据来源:银河期货农产品事业部、MPOB 图3:马来西亚棕榈油月度库存(单位:千吨)

数据来源:银河期货农产品事业部、MPOB 图4:马来国内消费量(单位:美千吨)

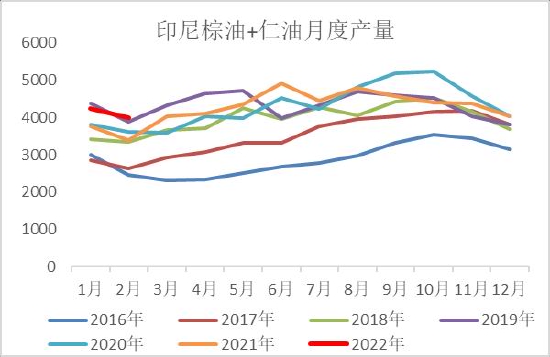

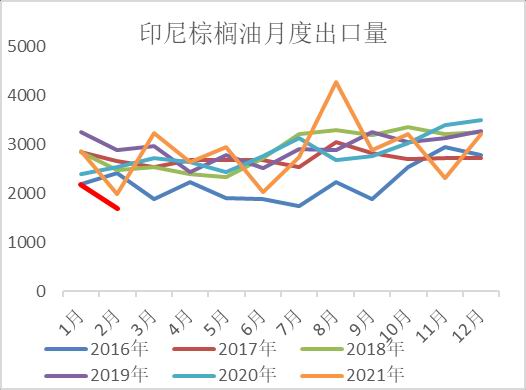

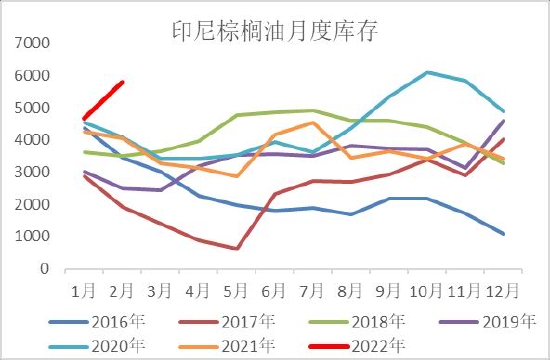

数据来源:银河期货农产品事业部、MPOB (二)印尼棕榈油市场—取消国内保价政策和出口限制,加征cpo出口税 3月棕榈油市场最大的变化莫属于印尼政策的变化。3月10日当周印尼政府宣布将出口限制由前期的20%扩大至30%,因遏制植物油高价和通胀压力效果不及预期,随后一周宣布取消国内保价政策(DMO)并可能取消出口限制。3月17日当周印尼政府宣布彻底取消出口限制并且改成加征出口税的方式以此征税补贴国内消费者和生物柴油生产商。前期出口专项税(出口levy)为175美金,加征200美金后当前的出口专项税为最高水准375美金,叠加出口征税200美金,总的出口税费达到历史新高575美金/吨。这一新的政策可谓“高明”,高出口税费的买单者为棕榈油主要采购国中国和印度,一方面恢复出口重返出口市场创汇,另一方面政府获得的巨量税收将补贴消费者间接解决了高价问题,明显好于之前的限制出口+国内保价政策。 虽然大幅加征征税,但很明显近期印尼出口商对近月的出口意愿增强,近远月cnf价差缩小,吸引了印度的采购,同时也令国内进口利润上涨修复。因2月后印尼实施出口限制以及价格管制,印尼贸易商销售意愿较差,部分出现囤货迹象,叠加自1月起印尼出口量大幅下降,预计近期印尼库存可能较去年年末有所累积。进入增产季后印尼复产预期较好,在2020年和2021年连续两个受前置天气不利的影响释放后,预计2022年印尼产量可能明显反弹,但程度和幅度仍受限于种植面积增幅放缓以及树龄机构等因素的限制。基于印尼和马来产量大概率恢复,我们预计国际棕榈油价格有望由前期的最强状态边际转弱,国际豆棕价差可能有底部扩大的可能。 图5:印尼棕油月度产量(单位:千吨)

数据来源:银河期货农产品事业部、GAPKI 图6:印尼棕油月度出口量(单位:千吨)

数据来源:银河期货农产品事业部、GAPKI 图7:印尼棕油月度库存(单位:千吨)

数据来源:银河期货农产品事业部、GAPKI 图8:印尼毛棕油出口税(单位:美元/吨)

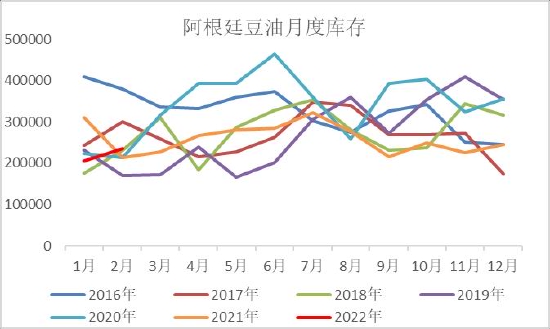

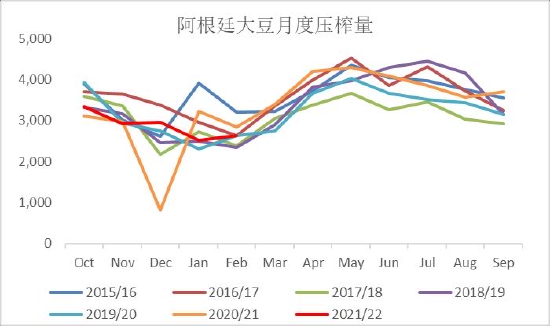

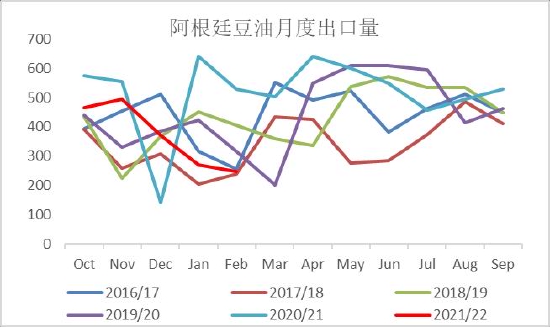

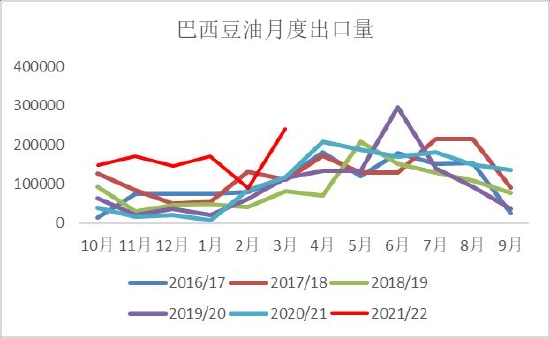

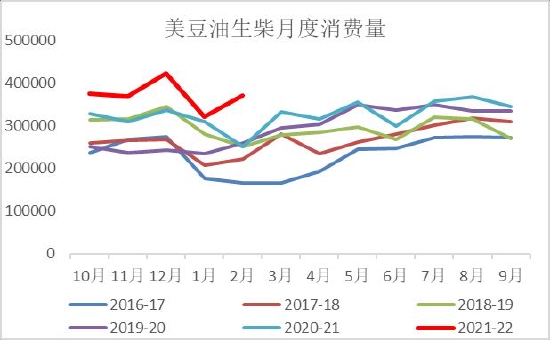

数据来源:银河期货农产品事业部、GAPKI (三)国际软油市场 (1)国际豆油—阿根廷豆油加征出口征税,巴西豆油出口大增 作为大宗商品资源国的阿根廷3月也跟随其它国家进行加税举措,加征豆油征税两个百分点至33%,目前豆油豆粕

出口征税与大豆

出口征税一致。进入2022年后阿根廷大豆压榨量增长不及预期,农户对持有大豆较为惜售,另一方面阿根廷生物柴油消费恢复,自欧盟的生柴出口需求也在不断增加,令2月末阿根廷豆油库存维持20万吨左右。因阿根廷豆油库存紧张同时生柴需求旺盛,近两个月阿根廷豆油出口放缓,1-2月平均出口量下降至25万吨左右,预计未来一段时间在阿根廷开机偏低同时生柴需求支撑下,阿根廷豆油可供出口量仍将有限。 相对比下,因压榨利润较高巴西大豆压榨量同比增长,豆油供应充足,而国内生柴需求因持续实施B10计划而不及预期,给出了较大的出口空间。截止2月,21-22年度巴西累积豆油出口70万吨以上,远高于往年水平,乌俄战争爆发后印度等国家采购大量豆油替代葵油的进口。 2月美国生柴产量同比大增,其中传统生物柴油产量同比下降3万吨至37万吨,但可再生燃料RD产量分别同比大幅增长17万吨至34万吨,抵消了酯化生柴产量的下降。2月美豆油库存小幅增长至97万吨,虽食用消费不及预期,但生柴消费整体向好。预计未来随着美国可再生燃料产量的进一步增长,将带动美豆油库存逐步见顶开启下降趋势。 图9:阿根廷豆油月度库存(单位:吨)

数据来源:银河期货农产品事业部、阿根廷农业部 图10:阿根廷大豆月度压榨量(单位:千吨)

数据来源:银河期货农产品事业部、阿根廷农业部 图11:阿根廷豆油月度出口量(单位:千吨)

数据来源:银河期货农产品事业部、阿根廷农业部 图12:巴西豆油月度出口量(单位:千吨)

数据来源:银河期货农产品事业部、油世界 图13:美豆油生柴月度消费量(单位:吨)

数据来源:银河期货农产品事业部、油世界 图14:美豆油月度库存(单位:千吨)

数据来源:银河期货农产品事业部、油世界 (2)国际葵油—战争持续,葵花籽春播受阻 俄乌战争导致乌克兰粮食和葵油葵粕出口受阻,自2月末开始可以看到乌克兰葵油装船数量急剧下降,压榨厂也逐步停机,而暂看俄罗斯葵花籽压榨维持正常水平,对葵油的出口装船影响也有限。目前看战争预期时好时坏,但仍在持续中。2-4月为乌克兰葵油的出口旺季,这一阶段月均葵油出口60-70万吨。若战阵持续至5-6月,届时乌克兰葵油供应将下降200万吨以上,这部分葵油供应的空缺将会由豆油和棕榈油替代,即未来将表现在豆油和棕榈油出口需求的增加。很明显,以目前的价差巴西和美豆油承接了很多来自于印度需求的转换,菜油承接了一部分来自于欧盟的需求转换,而中国因葵油消费占比过小同时消费大幅下降受到的冲击有限。其中欧盟作为全球葵油消费量最大的地区,近期欧盟菜籽价格暴涨,即是这一需求转换的体现。 相对于战争对旧作供需的影响,影响更大的可能体现在新作22-23年度上。乌克兰主要的春播作物是大麦、玉米

和葵花籽,其中前两者作为粮食作物去年的播种面积分别为270万和550万公顷,乌克兰谷物的种植开始于3月下旬至4月。葵花籽作为油籽播种时间开始于4月上旬至5月上旬。因此目前战争已经开始对谷物的种植造成影响,而未来若战争持续下去,势必也对4月上旬葵花籽的种植造成影响。乌克兰葵花籽去年种植面积达到高峰700万公顷,主要种植区集中在中东部,目前油世界预估面积可能下滑30%以上,部分激进的机构预估减幅为50%。若按照30%减幅预估,在正产单产水平下,意味着22-23年度乌克兰葵花籽产量可能较去年的1750万吨下降至1150万吨,减幅在600万吨左右,葵油供应潜在下降250万吨。葵油供应的下降意味着22-23年度全球油脂供应只能依赖于棕榈油以及菜籽的复产上,下一年度的油脂供需将再次非常脆弱,单边上将维持一个长期的高价阶段。 图15:乌克兰葵花籽种植区(单位:%)

图16:乌克兰葵花籽种植面积(单位:千公顷)

图17:俄罗斯葵花籽月度压榨量(单位:千吨)

图18:乌克兰葵油月度出口量(单位:万吨)

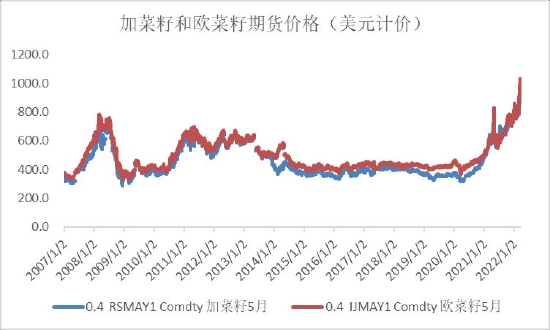

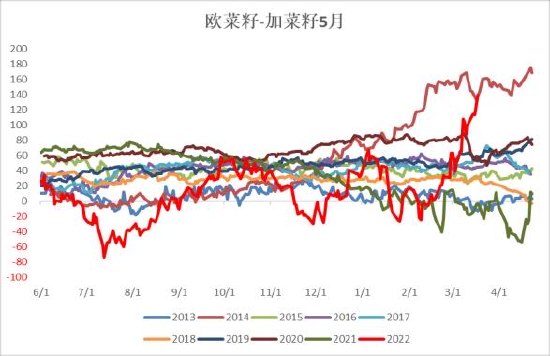

数据来源:银河期货农产品事业部、油世界、彭博 (3)菜油—欧洲葵油菜油紧缺,欧菜籽价格上涨至历史新高 欧盟为全球最大的葵油消费国,其中消费多数为食用消费,葵油进口依赖度为35%左右,是全球第三大葵油进口国。俄乌战争爆发后,乌克兰葵油出口停滞,欧盟多数国家对俄罗斯实施严格制裁,因此欧盟葵油未来可能逐步陷入短缺。俄乌战争除了对葵油造成较大影响,也对乌克兰的菜籽出口造成重大影响。乌克兰菜籽基本以原料形式出口为主,出口对象基本为欧盟,因此俄乌战争间接造成欧盟植物油需求由葵油转至菜油,而同时欧盟自乌克兰菜籽进口下滑令菜系商品紧缺。1-2月欧菜籽期现货价格明显弱于加菜籽,但3月后欧菜籽期价快速走强,其中主力合约5月期价突破1000欧元历史新高,伴随着欧菜籽与加菜籽价差持续扩大,反映出当前欧盟菜系商品供需的紧张。 欧盟菜油价格同样强势,3月后欧菜油与加菜油价差亦持续扩大,反映出欧洲菜油供需的紧缺。加拿大供需方面看,1月后压榨量同比降幅扩大,本年度初期压榨速度相对较快,但因加菜籽今年减产高达700万吨,可能年度后期加拿大菜籽开机受到的影响更加明显。相对于加拿大努力保加菜籽的压榨,出口方面持续同比落后,截止2月末加菜籽出口量较去年同比下降200万吨,预计本年度生剩余时间段内加菜籽出口将继续维持缓慢进度。预计进入二季度后加菜籽和加菜油的出口进度可能继续维持缓慢,甚至不排除继续下降,这将令中国和欧盟等采购国菜籽和菜油的供应更加紧张。 图19:国际菜籽05合约期价(单位:美元/吨)

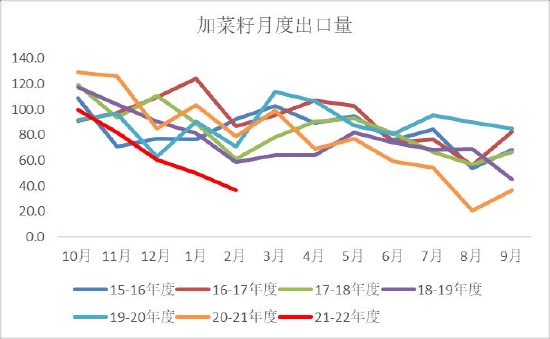

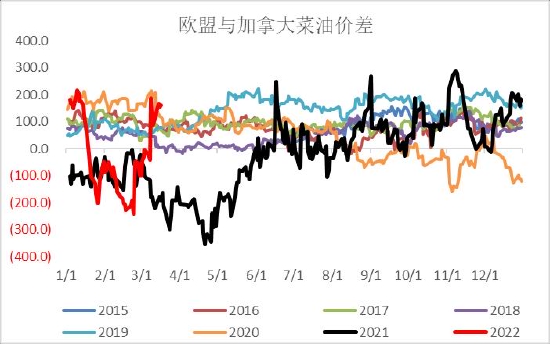

图20:欧菜籽与加菜籽价差(单位:美金/吨)

图21:加拿大菜籽月度出口量(单位:万吨)

图22:欧菜油与加菜油价差(单位:美金/吨)

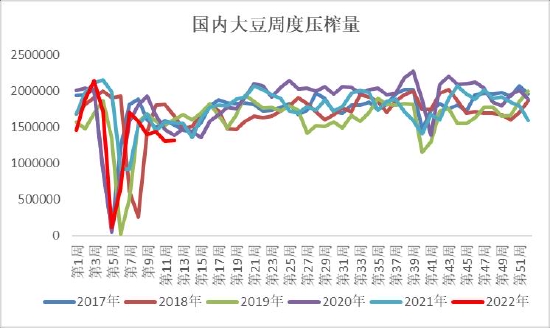

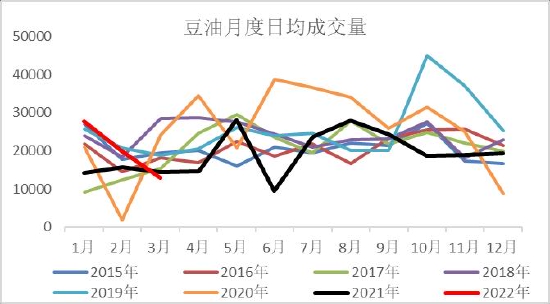

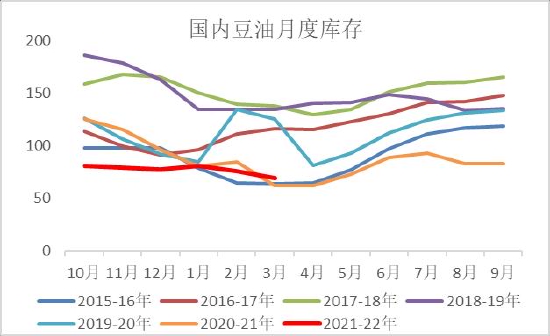

数据来源:银河期货农产品事业部、油世界、彭博 第三部分 国内产业及现货供需 (一)国内豆油—现货基差冲高后回落,疫情下需求低迷 3月中旬前国内豆油因油厂开机率偏低供应紧张,基差一度强势上行,但随着抛储预期的兑现,叠加3月中旬后国内多数地区疫情扩散,豆油消费低迷,令基差高位回落。目前广东一级豆油现货基差由前期最高的1300元/吨以上下跌至900元/吨以下,华东基差由前期接近1000元的水平下跌至700元以下,天津和日照地区基差亦达到300元左右的水平。3月y59月差受单边拉涨的原因一度扩大至最高600以上,但随着现实端和预期的转弱,月差快速缩小。 3月下旬前国内油厂因缺豆等原因豆油供应偏紧,但随着进入3月末甚至4-5月国内大豆到港量将明显增加,部分工厂缺豆的现象将明显好转,随着开机的恢复,油粕当前近强远弱的事实均将改变,现货基差也将“蹦极跳”般地下跌。2月28日和3月10日共拍卖成交了18.8万吨的豆油,解决了供应紧张的事实。需求方面看,随着豆油为当前市场最具性价比的植物油,但受年后中包装补库同时3月后全国疫情扩散的影响,成交和提货量均较为低迷。预计国内豆油库存将在3月达到最低水平70万吨左右,而后将在4-5月明显回升,并将在5-6月达到最高水平90万吨左右。Y59月差大方向以反套为主,预计此轮基差的下跌调整可能并未结束,关注y59在0-50区间的支撑,单边大方向继续维持高位抛空的思路。 图23:国内大豆周度压榨量(单位:吨)

数据来源:银河期货农产品事业部、我的农产品网 图24:豆油日均成交量(单位:吨)

数据来源:银河期货农产品事业部、我的农产品网 图25:国内豆油月度库存(单位:万吨)

数据来源:银河期货农产品事业部、我的农产品网 图26:广东地区一豆基差(单位:元/吨)

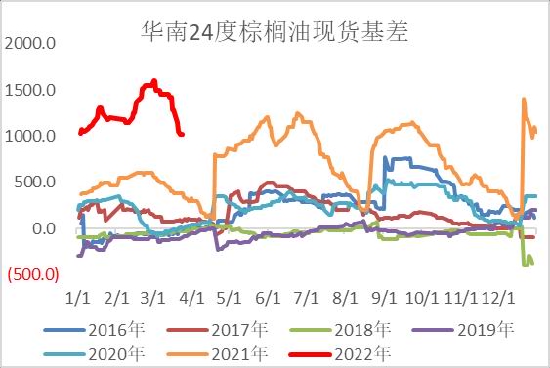

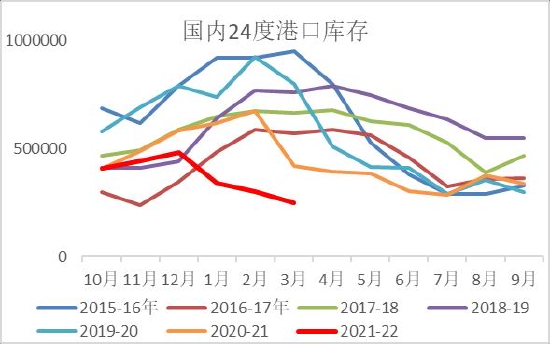

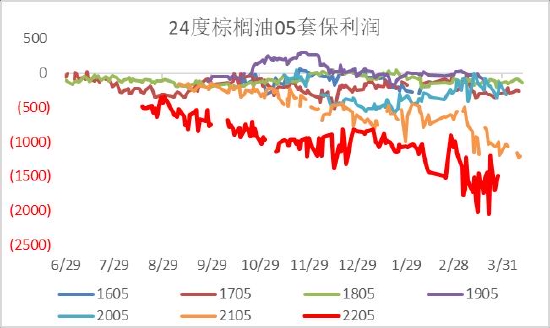

数据来源:银河期货农产品事业部、我的农产品网 (二)国内棕榈油—05合约难改紧张事实,印尼预期转弱可能抑制未来高度 3月印尼政策多变,但较1-2月惜售产地一货难求的状态明显好转,印尼对近月销售意愿增强,也令国内近月进口套保利润倒挂好转。3月中旬印尼取消出口限制前国内近月均进口利润最高亏损2000元/吨,进入3月下旬印尼以加征出口税的方式取代出口限制政策后国内进口利润好转修复至-1500元/吨。随着利润好转修复,市场紧张预期好转,但给05合约的时间并不多了,当前港口低度棕榈油库存仅30万吨不到,若在这段时间内中国难以大量采购棕榈油的话,国内05合约仍难以解决其紧张的事实,未来一段时间p59月差以及棕榈油05合约单边可能以震荡为主,深跌的概率和空间不大。 国内需求在豆棕价差达到历史极值下异常疲软,以食品厂为主的低度棕榈油刚需亦出现部分替代松动。国内一季度低度棕榈油月均消费下降至19万吨,同比大幅下降50%,伴随着疫情的扩散,3月中旬后国内24度现货基差同样明显走弱。若非俄乌战争导致黑海地区葵花油供应短缺,国际棕榈油可能在印尼出口限制解除叠加增产预期的背景下价格出现松动,未来印尼和马来在旺产季的产量表现以及累库速度至关重要。 图27:广东地区24度棕榈油现货基差(单位:元/吨)

数据来源:银河期货农产品事业部、我的农产品网 图28:国内低棕月度库存(单位:吨)

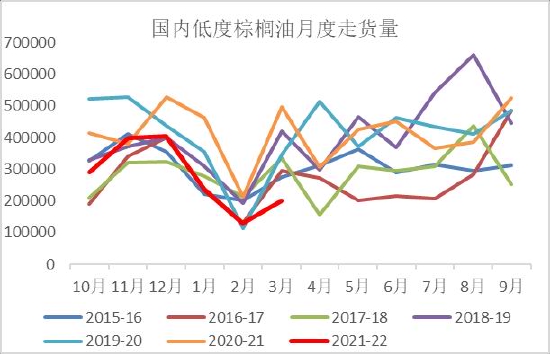

数据来源:银河期货农产品事业部、我的农产品网 图29:国内低度棕榈油月度消费量(单位:吨)

数据来源:银河期货农产品事业部、我的农产品网 图30:24度棕榈油05合约套保利润(单位:元/吨)

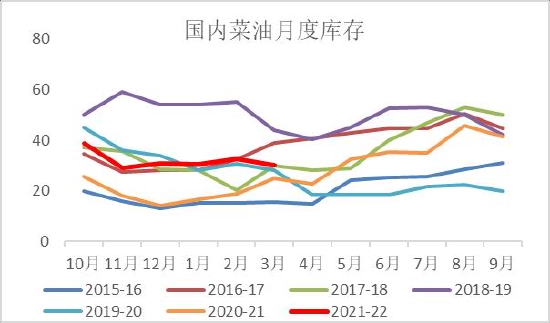

数据来源:银河期货农产品事业部、我的农产品网 (三)国内菜油—国内外基本面分化,菜油需求弱势去库缓慢 相对于持续创新高的菜国际油菜籽价格,欧盟菜油供需紧张同时加菜籽供应有限的强势国际基本面,国内菜油基本面较为平淡,国内菜油进口利润也维持深度倒挂状态。截止3月末,港口菜油库存继续维持30万吨左右的同比中性偏高水平。海关数据显示1-2月国内菜油月均到港仅10万吨,同时月度菜籽压榨量月均仅10万吨,意味着一季度国内菜油表观消费较差,月均仅15万吨左右。菜油需求疲软缺乏亮点,一方面与本年度中小包装植物油消费较差的背景有关,另一方面也有当前菜豆、菜油与其它小品种植物油注入玉米油葵花油等价差偏高有关,因此丧失了性价比。 根据上文对加菜籽供需的分析可见,本年的剩余时间段加拿大菜籽和菜油的出口供应将继续维持低位甚至继续下降。预计进入二季度后国内菜籽和菜油进口量进一步下降,但国内消费较差令去库的进程缓慢。菜油59月差3月高位缩小,市场预期菜油库存将在5月后才下降至20万吨以下,预计未来一段时间菜油59月差将在250-400区间支撑震荡。相对于05合约的纠结,菜油2209合约将会相对紧缺,加拿大新季菜籽的供应将在10月后才真正投入市场,届时才会缓解全球菜系供应紧张的局面。 图31:国内菜油港口库存(单位:万吨)

数据来源:银河期货农产品事业部、我的农产品网 图32:国内菜油进口利润(单位:元/吨)

数据来源:银河期货农产品事业部、我的农产品网 图33:菜油月度进口量(单位:吨)

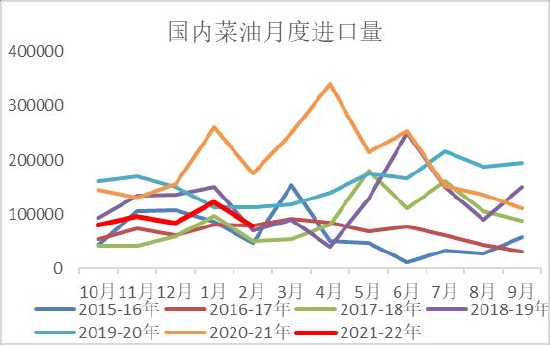

数据来源:银河期货农产品事业部、我的农产品网 图34:华东菜油玉米油价差(单位:元/吨)

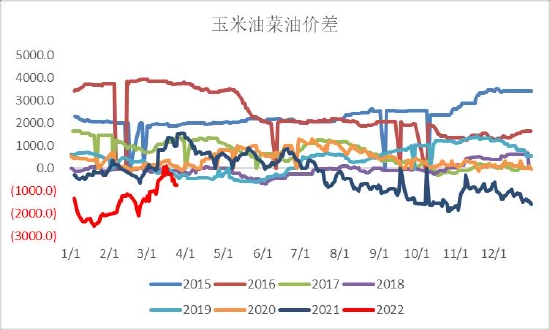

数据来源:银河期货农产品事业部、我的农产品 第四部分 宏观&博弈面 植物油期货偏强的投机性,以及与生物能源需求联动的特性,令宏观以及博弈资金面成为基本面研究中不可或缺的一部分。长期趋势来源于基本面,而短期的波动及涨跌幅来源于情绪资金面。 3月国际原油价格继续上破120美金后回落 3月国际原油价格在自身较强基本面以及俄乌冲突加剧后继续突破大涨,其中布伦特价格上涨至最高127美金每桶。 工业品价格突破前高 3月工业品价格补涨,涨幅大于农产品,但各版块商品价格走势分化。 图35:国际原油价格

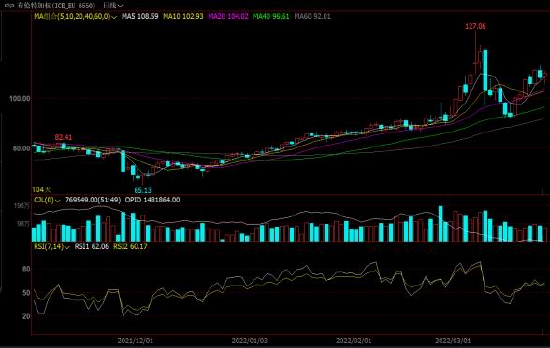

数据来源:银河期货农产品事业部、文华财经 图36:工业品指数

数据来源:银河期货农产品事业部、文华财经 第五部分 行情展望 ①国际市场:印尼政策多变,以加征出口征税的方式替代出口限制后,印尼卖货意愿增强,叠加印尼马来增产预期明显,未来棕榈油的上行强度将会被削弱。俄乌战争持续,葵油供应紧张,欧盟受之影响最大,令欧盟菜籽菜油价格创出历史新高。国际豆油在阿根廷供应紧张叠加印度持续采购后价格同样坚挺,未来国际豆棕或有扩大可能。 ②国内产业现货:国内豆油供应预期恢复,叠加疫情扩散下需求低迷,短期看现货基差有较大的下跌调整空间,y59以告慰反套为主,关注在0-50的支撑。国内棕榈油强现实难以改变,距离05合约交割时间较近,近期难以大量进口前难改紧张事实。国内菜油与国际菜油基本面分化,需求疲软,去库存缓慢,菜油59或将在250-350震荡。 ③博弈&资金&宏观面:3月国际原油价格继续突破大涨回落,短期继续上冲动力减弱,或对棕榈油的带动作用减弱。 第六部分 交易策略 1.单边策略:棕榈油05合约强现实难解,不支持深跌,但随着印尼限制解除叠加复产的预期,未来棕榈油上涨动力减弱,以高位震荡思路对待。国内豆油基差有继续下跌调整的空间,供应预期好转,方向上继续以高位抛空为主。现货端国内菜油自身驱动有限,但可关注远期09多配的机会。 2.套利策略:关注yp09底部扩大头寸的布局以及菜豆09价差的扩大 3.期权策略:继续持有豆油的二次套保策略。(以上观点仅供参考,不作为入市依据) 银河期货 刘博闻 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);