导语

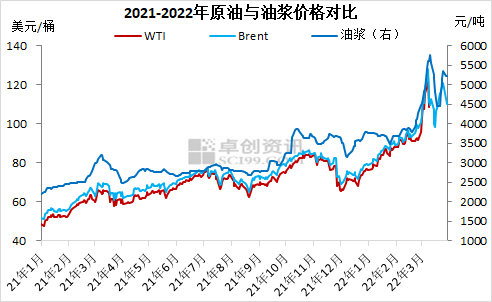

3月油浆价格大涨大跌,在成本以及基本面共同影响下,整体呈现“N”字走势,月内最高点出现在中上旬5750元/吨,最低点出现在中下旬4450元/吨,月末价格反弹至5245元/吨。4月份成本及供需面支撑均有所走弱,油浆市场或面临一定的下行压力。 油浆呈“N”字走势

本月油浆价格整体呈现“N”字型走势。截至3月31日,3月份中高密油浆均价为5064元/吨,较上月均价上涨1105元/吨或27.91%。本月最高点出现在中上旬5750元/吨,最低点出现在中下旬4450元/吨,波动幅度逾29%。本月油浆价格上涨主要受成本与需求端共同利好支撑。2月份,原油走势偏强,下旬一度迈上100美元/桶关口,成本端利好外加刚需释放平稳,油浆价格进入上行通道。3月初油浆涨势延续,价格顺势推涨至5750元/吨,为2007年1月2日以来价格最高。本月油浆价格下跌的主要影响因素来自于需求端支撑缺失,一方面,东欧局势不稳定,油价波动性较大,影响下游接货心态。另一方面,随着油浆价格涨至高点,下游接货心态逐渐观望,部分下游企业阶段性停止采货,需求减少,炼厂出货承压,库存压力增大,油浆价格自高位5750元/吨下调至4450元/吨,累计下跌幅度达1300元/吨。下旬采货需求恢复,价格随之出现反弹迹象,月末油浆价格回升至5245元/吨。 成本面 3月油价先涨后跌,然后再度反弹,波动巨大,振幅逾30美元/桶。东欧局势紧张,西方国家制裁引发俄罗斯石油出口中断的担忧,推动油价快速上涨,布伦特油价盘中一度触及139.13美元/桶的新高位。两国经历多次谈判,虽然分歧仍大,但市场紧张情绪缓和,地缘溢价快速回吐。但两国谈判过程曲折,市场情绪多次反复,油价也处于高位高波动性状态。 基本面  图2

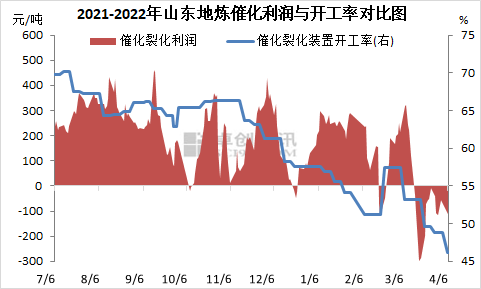

供应方面,3月份,华联石化、神驰化工炼厂仍处检修期内,月内永鑫化工、华星炼厂陆续检修,另外除了装置检修的影响因素,还有部分炼厂油浆自用为主,暂无商品外放。由于3月份开工天数增加,油浆市场资源供应微幅增加,不过整体处于低位水平。 需求方面,油浆价格处于相对高位,下游油浆深加工企业利润受损,另外受特殊因素影响,终端开工下滑,在一定程度抑制企业采购积极性。沥青(3775, 54.00, 1.45%)以及烧火油需求虽然有所回升,但市场整体交投改善温和,对需求提振有限。针状焦原料需求表现出一定的韧性,这部分刚需支撑也是油浆行情上涨的坚实逻辑。 后市展望 消息面来看,近期受到IEA释放原油储备计划,需求忧虑且美联储有望加速紧缩等利空因素影响,原油承压下行。4月原油市场基本面整体还是维持偏紧格局,布油在95-100区间仍然存在较强的短线支撑。不过地缘局势不确定性风险犹存,伊核谈判不容乐观,卫生事件蔓延风险增加,油价短线受多因素影响,波动性加大。 油浆市场供应来看,4月份,华星、昌邑仍在检修期内,神驰化工、华联石化计划开工,若开工落实,供应端将小幅增加,幅度在25%左右。需求来看,下游深加工及调和需求暂时仍受限制,对油浆价格支撑不足。而针状焦原料需求表现平稳,或将对油浆底部价格形成支撑。综合来看,油浆市场基本面表现稳中偏弱,而成本端同样存在走弱风险,油浆市场面临一定的下行压力,预计4月油浆价格大概率震荡走低。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: