一、行情回顾 图1:SP2205走势-日线

资料来源:文华财经,长安期货 2021年11月中旬纸浆开始由跌转涨,涨势一直持续到3月上旬,05合约最高至7462,最大涨幅超50%,距2021年的高点仅210点;3月中旬盘面开始回调,最低至6592,最大回调幅度为11%,回调幅度相对较小,同时可以发现,近期盘面的振幅大于前期;从月线来看,月线连续5周收阳,3月的月线上影线较长,显示上方有一定的压力,纸浆盘面后期何去何从,我们回看一下基本面的主要影响因素。 二、供给端:供给端干扰未完全消除,供给端或稳中偏紧 图2:纸浆月进口量 万吨

资料来源:wind,长安期货 图3:纸浆累计进口量 万吨

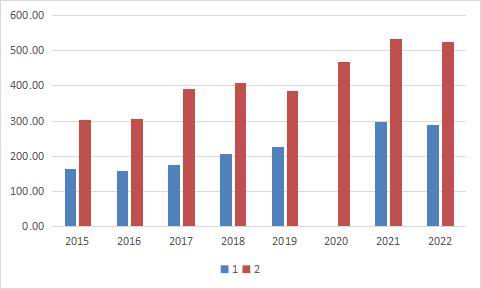

资料来源:wind,长安期货 2022年1月我国纸浆进口量289万吨,环比上涨51%,但较去年同期下滑2.36%,2月进口量为237万吨,环比下滑17%,但与去年同期持平,1、2月累计进口526万吨,同比下滑1.3%,从2015年至今的数据来看,是仅低于去年同期,但依然高于其他年份。据海关数据,1、2月份半漂白或漂白的针叶木烧碱木浆或硫酸盐木浆(商品代码47032100)进口量分国别来看,1、2月份从加拿大进口量分别为17.5万吨、13.1万吨;从美国进口量10.5万吨、7.6万吨;从俄罗斯进口量分别为4.6万吨、7.8万吨;智利进口量为14.9万吨、10.1万吨;巴西进口量为0.7万吨、0.5万吨;芬兰进口量为9.6万吨、11.3万吨。2月份加拿大、美国、智利、巴西的进口量环比下滑,而俄罗斯、芬兰的进口量环比上涨。后期随着芬欧工人罢工事件的解决,芬欧进口或将增加。 图4:进口将外盘报价 美元/吨

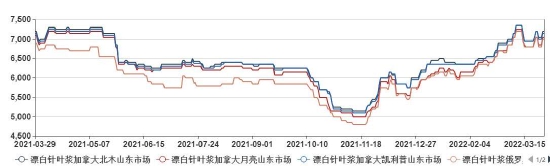

资料来源:百川资讯,长安期货 图5:纸浆国内均价 元/吨

资料来源:百川资讯,长安期货 与进口量相反的是进口价格,从纸浆外盘报价来看,3月中旬纸浆的外盘报价继续回升,俄罗斯的乌针报价由上旬的890至980美元/吨,加拿大狮牌和月亮报价分别由880美元/吨升至1060美元/吨、990美元/吨,凯利普由860美元/吨至1000美元/吨,纸浆外盘均价为919美元/吨,略高于去年同期,目前依然维持高位,未出现大幅回落,其中加拿大的浆价涨幅较大,我们认为加拿大的供应端干扰依然存在。 国内浆价跟随外盘价格,山东市场加拿大北木价为7200元/吨,凯利普市场价格为7150元/吨,俄罗斯乌针价格为7000元/吨,江浙沪地区的智利银星价为7050元/吨;据统计局3月中旬流通领域重要生产资料市场价格变动,进口针叶浆价格为6941.1元/吨,较上期下滑1%。可以发现国内现货价格与去年同期持平,相较外盘报价略偏弱,但整齐仍处高位,并未大幅回落。 从价格与进口量来看,12月、1月、2月纸浆进口减少与供给端的变化相关,是被动的减少。预计加拿大的运输、检修改造仍将影响后期进口量,芬欧工人罢工预计将至少持续至4月中旬,供给端的影响因素并未完全消除。从目前的的情况来看,预计3份纸浆进口量难以出现大幅增长,供给端或稳中偏紧。 三、库存环比略增 我国漂针浆主要以进口为主,港口库存反映出现货市场的贸易状况,从各港口库存来看,3月下旬保定、常熟、青岛港库存环比增加,但同比仍下降;天津港、高栏港为同环比均增加。青岛港、常熟港的绝对量较大,是主要的纸浆港口,3月下旬港口周度库存环比略增加,同比仍为减少。 图6:纸浆周度港口数据 吨

资料来源:百川资讯,长安期货 图7:工厂周度库存 吨

资料来源:百川资讯,长安期货 从由上图可以看出,纸浆工厂库存以下滑为主,3月下旬当周库存为39100吨,环比增加7.42%,但较去年同期下滑38%,由于纸浆的消费主要集中于华东地区,近期国内疫情使得生产、运输有所下滑,但可以发现工厂库存仍处近年低位水平。 港口周度库存、工厂库存环比均为增加,虽然同比依然下滑,但环比增加或显示下游消费改善程度不及市场预期,库存压力或对浆价形成压制。 四、下游纸品的开工及消费 (一)纸品价格以上涨为主,预计后期纸品开工率仍有回升空间 一般情况下,纸浆价格的上涨,将带动纸品价格快速上升,据百川资讯消息,生活用纸价格为7050元/吨,较年初上涨7%以上,其中太阳纸业大轴原纸(喷浆,幅宽5.6米)报价最高为7200元/吨;企业方面,3月25日,广宁县南宝纸业有限公司第二台生活用纸机顺利开机出纸。去年引领市场的白卡纸的报价为6350元/吨,环比上涨2.09%,但较去年同期依然下降36%,未再现去年高价,并且2月份白卡纸开工率69.49%,环比下滑2.34%;铜版纸价格由2月中旬的5800升至5900元/吨,2月份开工率为78.98%,环比上升7.5%,且高于去年同期;双胶纸的价格由3月中旬的6000升至6100元/吨,2月份开工率为66.81%,环比下滑7.9%。 图8:纸品市场价格 元/吨

资料来源:百川资讯,长安期货 图9:纸品的开工评率 %

资料来源:百川资讯,长安期货 开工率反映了纸浆的消耗状态,可以发现下游纸品的开工率涨跌不一,对应的纸品价格整体以上升为主,主要是由于浆价的推涨,2月份春节假期影响、3月份国内疫情的干扰,我们预计后期纸品的开工率仍有上升空间。 (二)纸品工厂库存压力依然较大 图10:纸品工厂库存 吨

资料来源:百川资讯,长安期货 纸品工厂库存方面:百川数据显示,1月下旬五类纸品(白卡纸、双胶纸、铜板纸、新闻纸、白板纸)工厂库存为1849.2千吨,2月下旬库存为1814.7万吨,但在3月份周度库存环比增加,3月下旬库存为2272.7万吨,较2下旬增加25%,亦大幅高于去年同期,其中双胶纸、铜版纸库存环比增幅较大。纸品工厂库存较高,显示终端消费改善有限,若后期库存持续增加或将传导至上游的浆价。 五、行情展望 整体来看,前期纸浆的上涨主要是由于供给端的变动引起,在成本的推动下,纸品的价格亦出现回升,但可以发现,纸品的价格上涨远不及浆价的涨幅,导致此结果主要是由于终端需求未有大的改善,下游纸品的库存同环比均增,后期或将向上游传导,从而形成负反馈。 在供给端的干扰下,前期纸浆05合约涨幅达50%以上,但随着下游需求改善不及预期、纸品库存压力的增加,短期内纸浆或难有大幅上涨。需要注意的是浆价仍处高位,在供给端影响未完全消除的情况下,下跌空间亦有限。在此背景下,我们预计纸浆05合约或以宽幅震荡为主。风险点:其他突发风险。 长安期货 刘娜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: