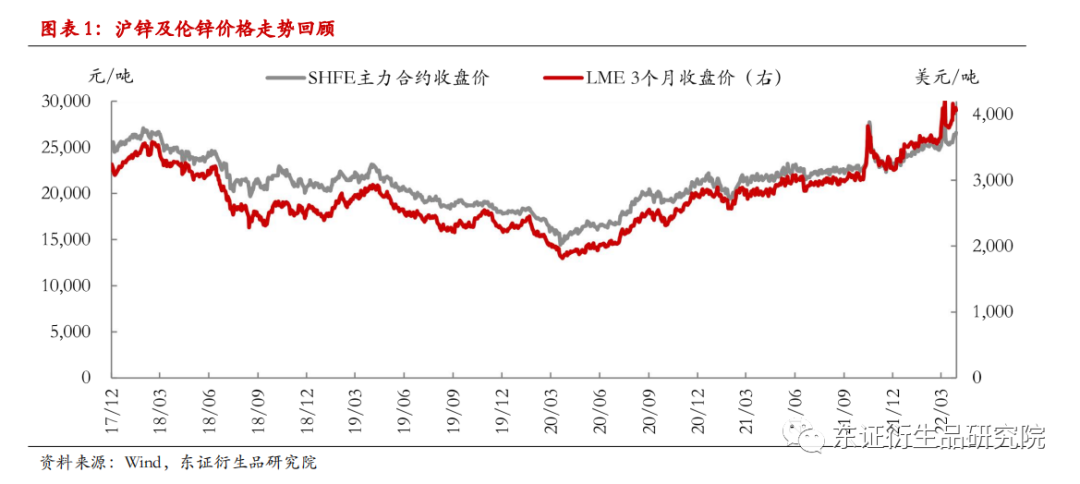

走势评级:锌:看涨 报告日期:2022年4月5日 ★供应端:矿端过剩量或低于预期,欧洲能源端扰动贯穿全年 2021下半年起,海外锌矿供应恢复节奏放缓,四季度产量环比同比均现负增长。矿企并未明显增加锌矿业务的资本开支规模,并基于品位的趋势性降低以及关停计划不同程度的调降了2022年产量目标,当前或已临近本轮锌矿产能扩张周期的尾声。 即便俄乌冲突可能会有所缓和,但欧洲和俄罗斯的双向制裁或仍将持续,双方围绕天然气的博弈难言休止,欧洲供应端将持续面临不确定性,低库存背景下供给冲击将持续给价格带来向上弹性。短期关注的重点在于淡季欧洲天然气的补库力度,中期而言,下一个取暖季内欧洲冶炼厂仍面临较高减产风险。 ★需求端:稳增长背景下,静待基建相关需求释放 基建相关需求仍处于强预期与弱现实交织的阶段,宏观及中观层面已经出现了积极信号,而微观层面,前期冬奥会限产以及多地疫情反复的确拖慢了需求复苏的节奏。在稳增长基调不改的情况下,我们依旧看好基建相关领域的需求表现,在疫情影响消散后,需求有望迎来回补。 ★投资建议 单边角度,当前价格依旧高度锚定欧洲能源价格、波动率上升,建议以回调试多的思路为主,布局中线多单,较好的入场时机可能在俄乌冲突阶段性缓和时出现。套利方面,从海内外基本面的边际变化而言,我们依旧认为沪伦比存在一定向上修复的动能,同时低沪伦比也利于国内基本面边际改善,但海外地缘冲突的不确定性可能会给跨市套利策略带来一定风险,建议投资者在出口窗口开启的临界点附近布局跨市反套,等待国内需求回暖带动比价向上修复。 ★风险提示 欧洲能源价格大幅下挫,基建增速不及预期。 1 行情回顾 年初以来,锌价(27150, -190.00, -0.69%)在高波动中重心持续上移,沪锌一度创下28485元/吨的十余年新高,伦锌更是创下开市以来的最高点4896美元/吨,上行的核心驱动仍是我们此前在年报中提到的,欧洲能源危机对冶炼端的冲击以及国内基建需求预期。行至季末,我们发现当前市场交易的核心仍在于上述两个逻辑,但受地缘冲突激化、国内疫情反复等因素影响,部分细节与我们此前的预估有所出入。因此,本篇报告中我们将就上述市场关注的重点问题进行更新阐述,同时也将就当前并非市场关注焦点、但同样存在一定预期差的矿端信息做简要更新。

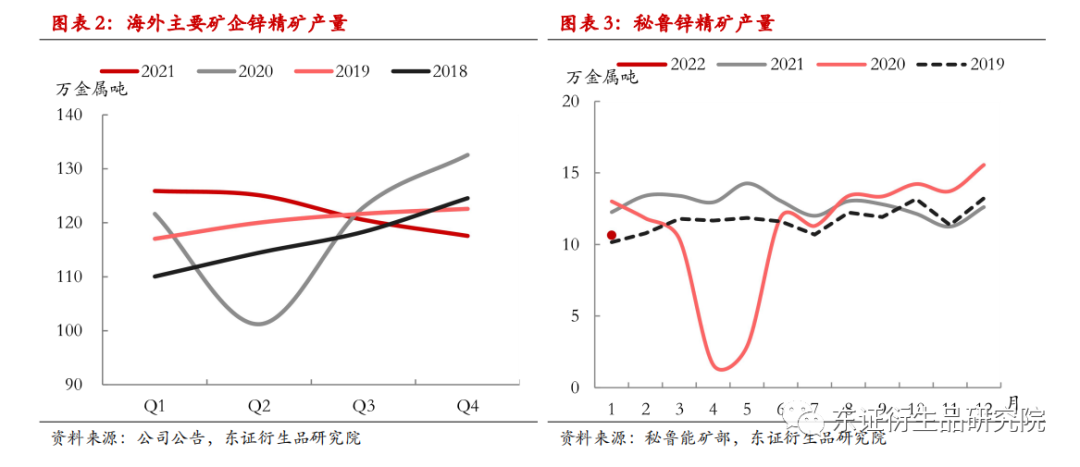

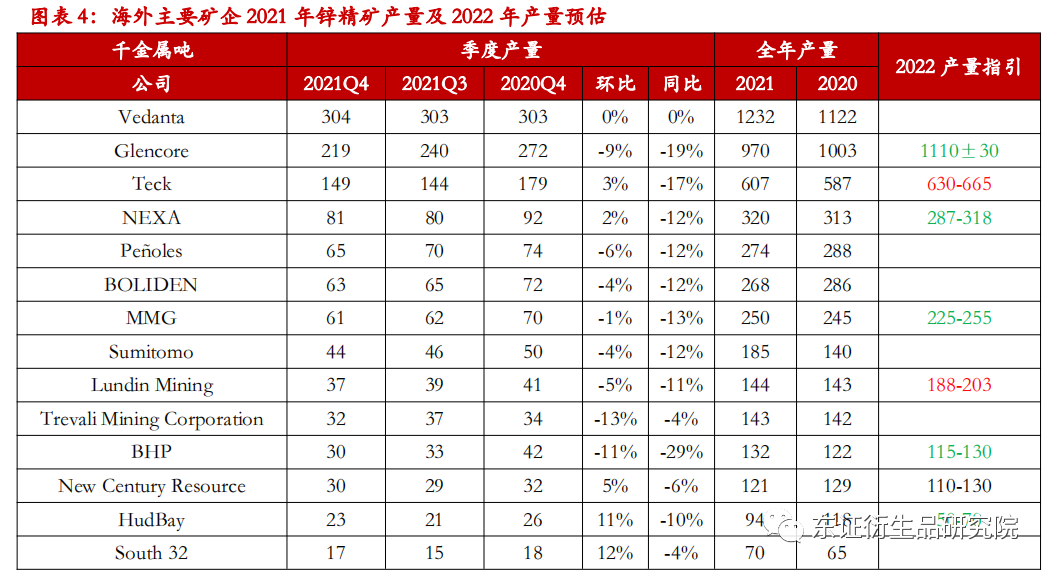

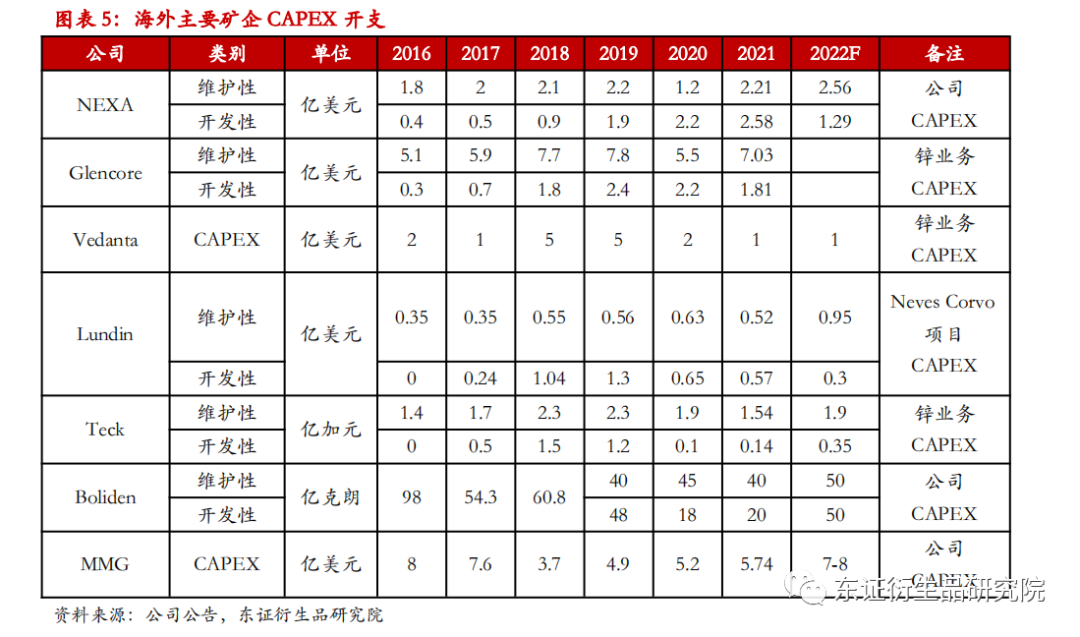

2 矿端:产能扩张已临近尾声,年内过剩或不及预期 此前我们预计随着海外新增产能的释放,年内锌精矿将呈小幅过剩,供应端瓶颈主要集中于冶炼端。但根据近期海外矿企披露的四季报以及秘鲁矿业公报的统计数据来看,尽管2021年海外锌精矿产量同比显著回升,但下半年以来恢复节奏逐步放缓,四季度产量环比同比均出现负增长,同时,大多企业在2021年实际产量的基础上调降了2022年产量目标,供应增长略显疲态。 从企业披露的信息来看,供应增速放缓的直接原因主要在于存量产能的品位降低、计划外的检修以及疫情导致的新增产能投产进度偏慢。但中长期来看,我们倾向于认为这是产能扩张周期临近尾声的必然现象。此前年报中曾提到过,2022年起将陆续有矿山因资源开采殆尽而退出供应,当时我们预计此部分供应减量将在2023年有较为明显的体现,但实际上从最近的产量情况来看,部分寿命临近尾声的矿山已经出现了较为明显的产量滑坡。对于这部分产能而言,除非矿企额外投入资金延长矿山寿命,否则即便最终关停日期可能有小幅调整,其产量滑坡的趋势也是高度确定的。而从我们跟踪的重点企业来看,2020年疫情后的这轮矿企利润扩张周期内,几无企业明显调增了锌矿业务的资本开支预算,可能的原因在于锌需求缺乏明确增长点,矿企更多的将资金投向了有明确新能源属性的铜、镍、锂等金属矿产。在资本开支无明显增长的情况下,我们维持此前的判断,本轮锌矿产能扩张周期已临近尾声。

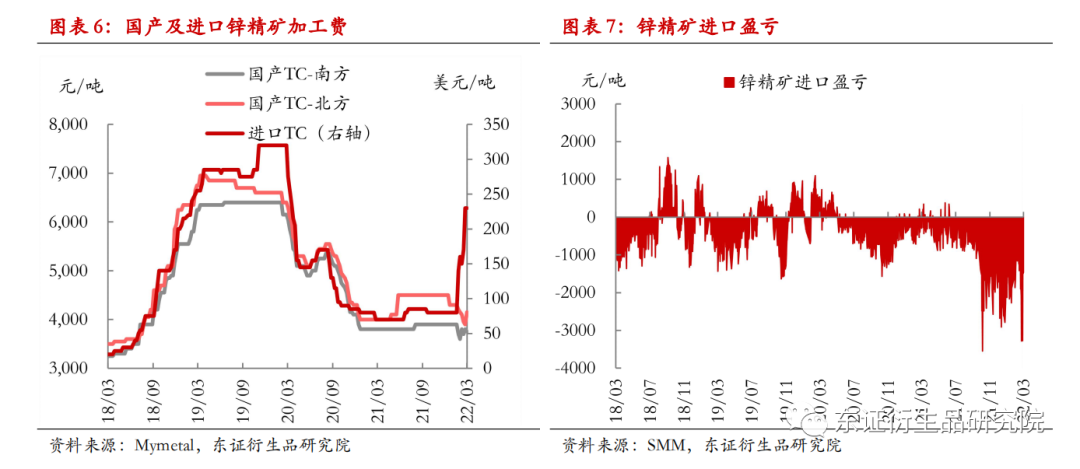

短期而言,近期进口锌精矿现货加工费明显回升,似乎与我们对矿供应中长期的判断有所背离,但这实际上更多反映的是短期区域性的供需错配。具体而言,去年四季度以来,欧洲冶炼厂降负荷运行使得流向中国的锌精矿边际增加,而极低的沪伦比则使得冶炼厂采购进口矿的成本明显高于国产矿,供过于求使得进口矿贸易商上调加工费出货,国产矿加工费的小幅下行一定程度上也是对极端沪伦比的再平衡。

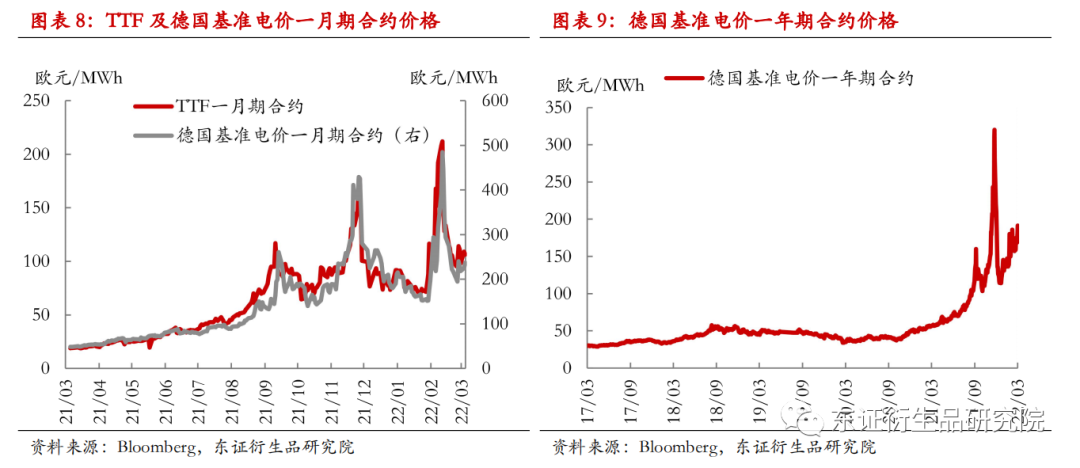

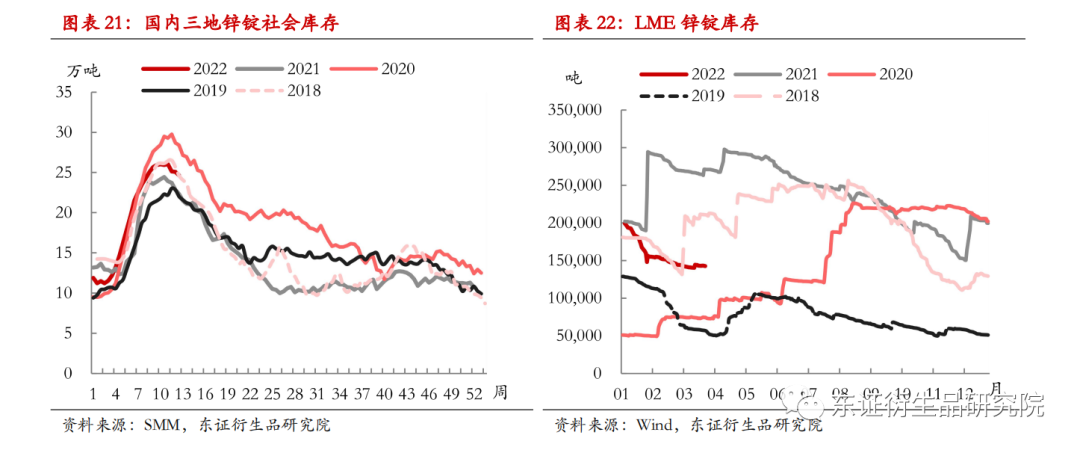

3 冶炼端:欧洲能源端不确定性或贯穿全年 欧洲高电价对冶炼端的扰动依然是支撑锌价上行的最核心动能。此前市场的担忧在于21/22取暖季内欧洲能源价格高位波动,制约当地冶炼厂产能释放,在欧洲地区锌锭库存极低的情况下,取暖季内炼厂减产消息频出支撑锌价重心不断上移。 超预期的变量在于3月初俄乌冲突激化后,欧美对俄罗斯的制裁以及俄罗斯的反制裁持续升级,市场对欧洲天然气的供应担忧再度加剧,锌价锚点重回欧洲能源价格。短期来看,3月中旬Nyrstar旗下位于法国的Auby锌冶炼厂宣布复产,且随着取暖季结束,欧洲天然气进入需求淡季,库存开始止降回升,气价波动率降低,冶炼厂再度出现大幅亏损的概率阶段性降低。但中期而言,参考东证衍生品研究院能化组观点,我们倾向于认为,即便俄乌冲突可能会有所缓和,但欧洲和俄罗斯的双向制裁或仍将持续,且俄罗斯因欧美制裁所遭受的经济损失越严重,其后续的反制措施可能就会越强硬,而天然气等能源品恰是俄罗斯的有力筹码。因此,我们当前对欧洲锌冶炼端的担忧不仅在于短期内气价波动是否造成冶炼厂出现亏损,而更担忧在能源供应持续面临不确定性的情况下,欧洲地区锌冶炼厂是否面临中长期成本大幅抬升的问题、甚至在极端情况下被挤出市场。基于此,后续我们建议除了关注近月天然气及电价波动以外,远期期货价格或许更能体现能源市场的中长期预期,同时也需要持续跟踪淡季欧洲地区天然气的补库力度。

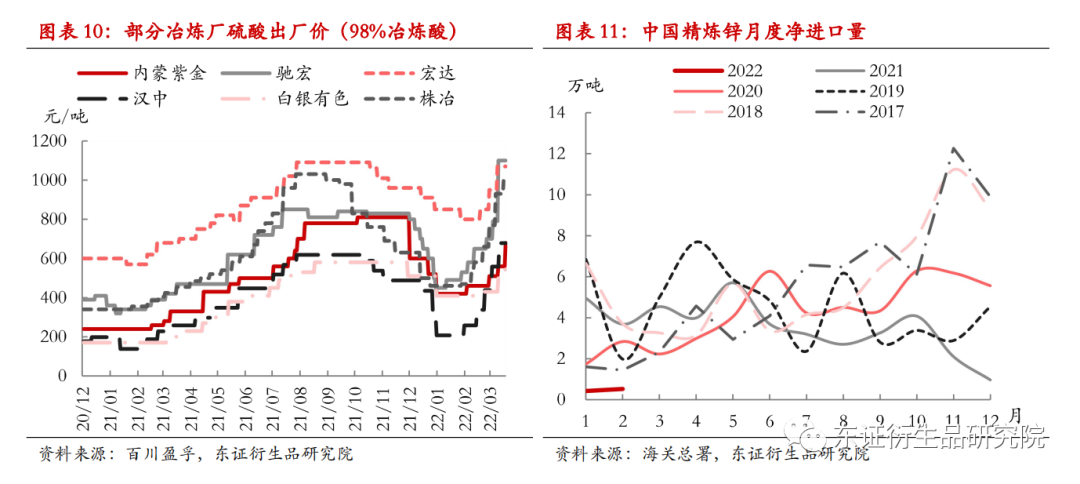

国内方面,我们此前对冶炼厂利润收缩的担忧主要源于工业电价的上调以及副产品硫酸价格的回落。但目前来看,受俄乌冲突影响,化肥价格暴涨带动硫酸价格回升,目前部分冶炼厂的硫酸出厂价已超去年三季度的高点,副产品硫酸贡献的利润依旧相当可观。然而,在此情况下国内精炼锌产量依旧持续不及预期,主要原因在于低沪伦比下部分对进口矿依赖度高的冶炼厂依旧利润不佳,同时近期国内多地疫情也对锌精矿运输构成一定干扰,部分冶炼厂因货源不畅而提前检修。 此外,海外风险事件反复使得沪伦比维持低位,精炼锌进口窗口持续关闭,甚至部分时点出口窗口已经打开,据海关总署统计,1-2月精炼锌进口量2.05万吨,出口量1.09万吨,累计净进口量0.96万吨,远低于历年同期。基于我们对欧洲能源端扰动将持续存在的判断,预计后续精炼锌净进口量仍将维持低位,短期国内供应压力有限。

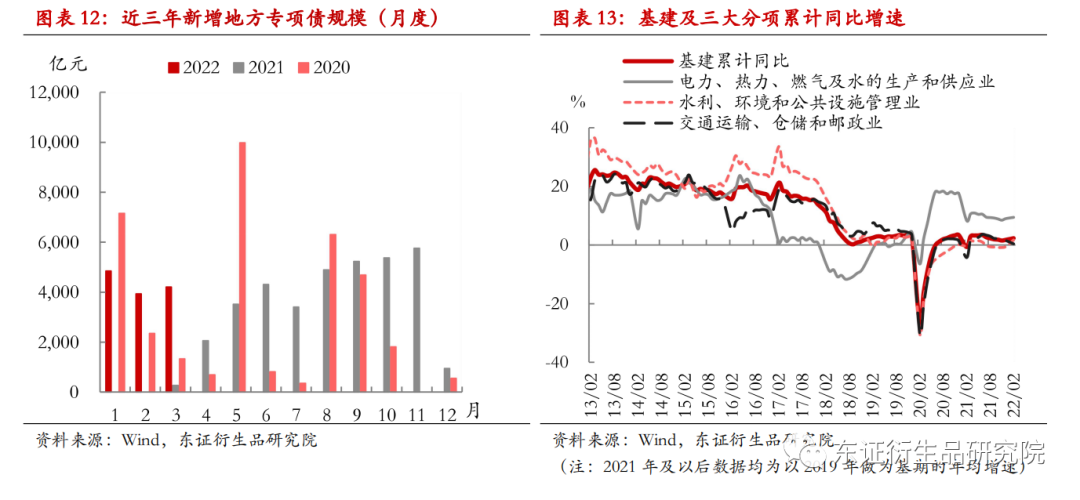

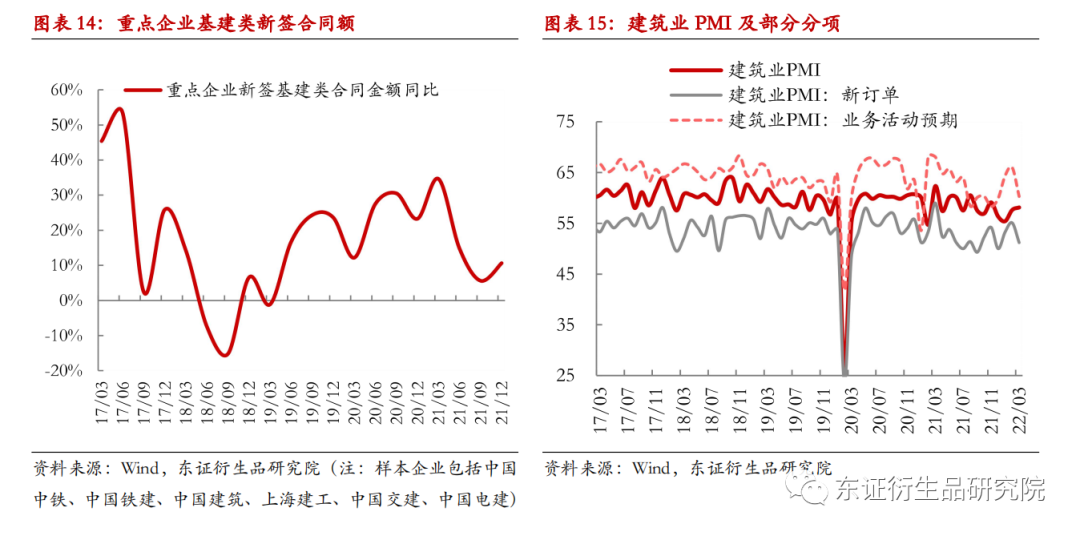

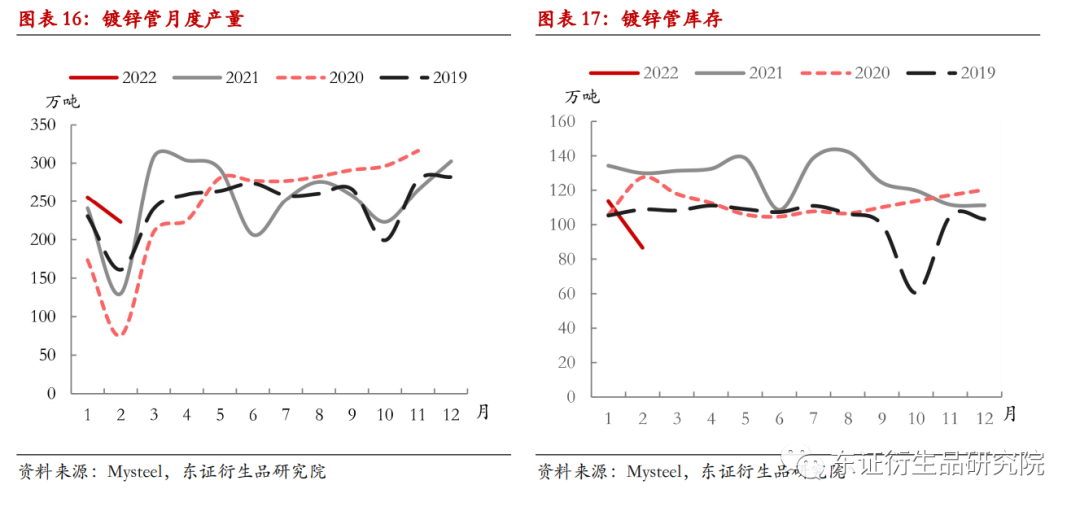

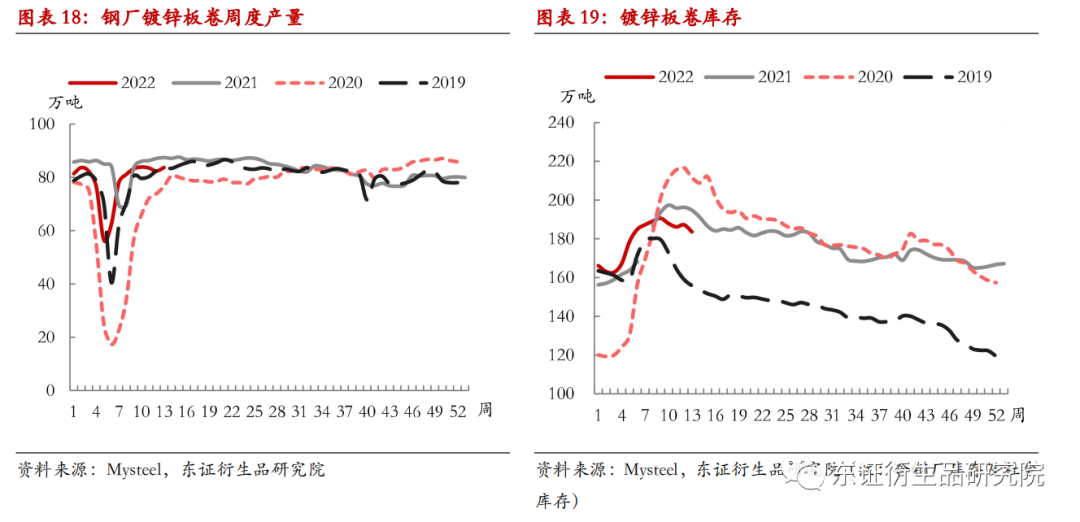

4 需求端:稳增长背景下,静待需求释放 需求方面,市场关注的焦点依旧在于国内稳增长政策背景下,基建领域对精炼锌需求的提振。当前基建仍处于强预期与弱现实交织的阶段,宏观及中观层面已经出现了积极信号,而微观层面,受疫情等因素扰动,终端需求旺季尚未正式启动。 宏观层面,近期政策层稳增长信号频出,多次提出要适度超前基建、尽快形成实物工作量,如3月31日发改委强调“十四五”规划102项重大工程要加快在建项目建设,尽快形成实物工作量。此外,截至3月31日,各省新增地方政府专项债发行量达1.30万亿,已超过2020年同期发行量,财政前置明显,叠加去年财政后置、部分资金结转至今年,资金端对基建发力构成有力支撑。2022年2月基建累计同比增速达到8.61%,剔除疫情影响的三年平均增速2.35%,均较前值有明显改善。 项目角度,可以通过重点企业的基建类新签合同额以及建筑业PMI的新订单分项来跟踪基建订单情况,二者与基建增速大致同步或略有领先。据统计,重点企业2021年四季度新签基建类合同金额同比增加11%,较三季度有所回升,但较2020年二至四季度20%以上的同比增速仍有一定差距。在基建类订单回升的带动下,建筑业PMI中的新订单及业务活动预期分项自去年四季度以来触底回升,3月建筑业PMI升至58.1,但仍不及2020年疫情后的60。 具体到锌下游需求,我们重点关注初端镀锌产品的产量及库存变动。1-2月镀锌管产量共计478万吨,同比增加29%,2月末镀锌管库存87万吨,远低于去年同期的130万吨,镀锌管消费明显好于去年同期,可与中央经济工作会议中提到的“加快城市管道老化更新改造”、以及多省市“十四五”规划中对城市地下管网改造的相关规划向印证。镀锌板的消费则相对逊色,在今年春节假期较早的情况下,产量回升的节奏较慢,4月2日当周,样本钢厂镀锌板卷产量83.68万吨,仍不及去年同期,我们认为主要是受到前期冬奥会限产、近期北方唐山等地疫情封控以及原材料价格高企的影响,下游需求复苏节奏偏慢。但目前下游企业仍对二季度订单预期较为乐观,在稳增长背景下,我们认为当前疫情拖累的消费有望在疫情影响趋弱后逐步释放。

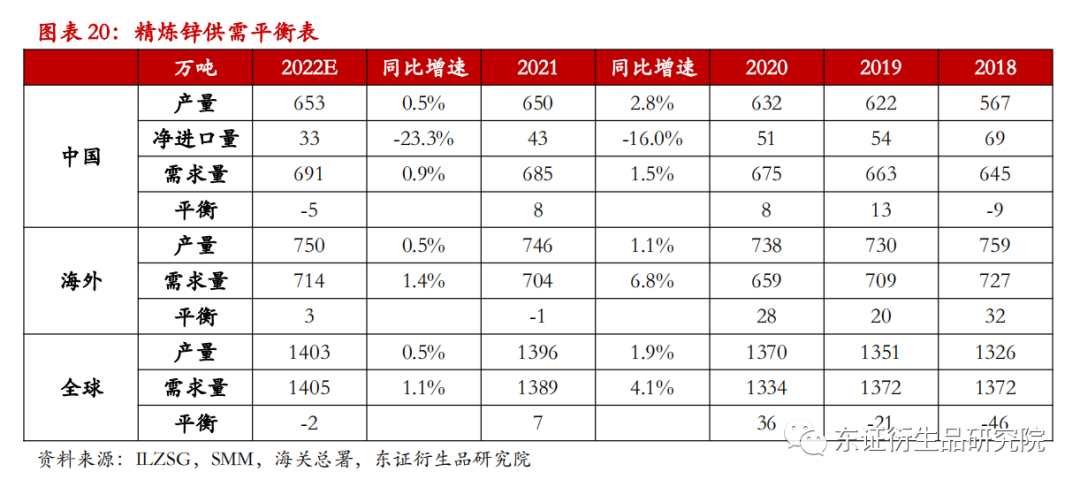

5 投资建议 基于前述分析,我们对精炼锌平衡表做出如下调整:供应端,考虑到欧洲冶炼端持续面临不确定性,同时国内部分对进口矿依赖度高的冶炼厂在低沪伦比下利润状况不佳,我们分别下调2022年海外及国内精炼锌产量预估5、2万吨至751和653万吨;需求侧,尽管我们依旧看好疫情影响趋弱后国内基建领域的消费,但不可否认疫情以及原材料价格高企可能已经构成了实质的需求减量,同时也不能忽视欧洲能源危机对钢厂生产的冲击,因此,我们小幅下调2022年海外及国内精炼锌消费量预估2、3万吨至714和691万吨。此外,此前我们预计沪伦比值有望在欧洲取暖季结束后逐步向上修复,但海外风险事件强驱动下,沪伦比持续处于低位,精炼锌进口窗口持续关闭,部分时点出口窗口已经开启,在此情况下我们调降全年精炼锌净进口量预估5万吨至33万吨。从更新后的平衡表来看,全球精炼锌将转向小幅短缺。

当前锌价的核心驱动仍在于欧洲能源端冲击以及国内基建预期,与此前年报中的观点相比,超预期的变量在于俄乌冲突加剧市场对于欧洲能源供应稳定性的担忧以及国内疫情反复拖累内需复苏节奏。我们预计欧洲供应端将持续面临不确定性,在欧洲地区当前库存极低的情况下,供应端的任何冲击都将给价格带来向上的弹性,短期来看,取暖季结束后气价波动率回落,冶炼厂减产概率阶段性降低,关注的重点在于淡季天然气的补库力度,中期而言,下一个取暖季内(22年10月至23年3月)欧洲冶炼厂仍面临较高的减产风险。国内方面,前期冬奥会限产以及多地疫情反复的确拖慢了需求复苏的节奏,但在稳增长基调不改的情况下,我们依旧看好基建相关领域的需求表现,在疫情影响消散后,需求有望迎来回补。因此,在海内外核心驱动没有发生重大逆转的情况下,我们依旧维持年报中看多锌价的观点不变。 单边策略而言,考虑到当前价格依旧高度锚定欧洲能源价格、波动率上升,追高风险较大,建议以回调试多的思路为主,布局中线多单。从事件驱动的角度来看,较好的入场时机可能在俄乌冲突阶段性缓和时出现。套利方面,从海内外基本面的边际变化而言,我们依旧认为沪伦比存在一定向上修复的动能,同时,低沪伦比也会减轻国内供应压力、带动出口需求,带动国内基本面边际改善,但海外地缘冲突的不确定性可能会给跨市套利策略带来一定风险,建议投资者在出口窗口开启的临界点附近布局跨市反套以获得较好的安全边际,等待国内需求回暖带动比价向上修复。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: