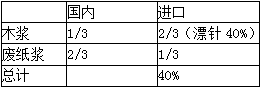

纸浆期价从21年11月触及国外纸浆厂生产成本后,一路反弹,目前处于高位震荡的走势。纸浆也是外强内弱的品种之一,在国内也受到疫情影响,发运不畅,但需求端没有明显的利好。 不能忘记了,纸浆定价的话语权来自世界上几个重要的纸浆厂。 2017年,全球纸浆供需平衡,总量1.8亿吨,化学浆占1.35亿吨,美国产量占全球的1/3。纸浆分为木浆、废纸浆(再生)、其他浆,木浆分为针叶浆和阔叶浆,这里的针叶阔叶可不是用树叶去制纸浆哦,是针叶或阔叶树的树干(去除树皮),针叶纸浆有较强的韧性,所以制作纸的时候需要添加大概15%的用量。 也就是说,造纸少不了针叶浆,针叶浆却较为稀缺,来源集中在高纬度的森林地区。 我们期货交割的纸浆就是漂白针叶纸浆。因为我国缺少针叶乔木,针叶浆进口依存度近100%,加拿大占30%,芬兰占20%,智利、俄罗斯分别占15%。所以纸浆期货的涨跌还是要看国外的几个纸浆大品牌。 我国废纸浆占纸浆生产总量的60%,木浆占30%。漂白针叶浆按比例只需要占进口比例的15%左右,因为无法自给,占比达到木浆进口的40%,可见缺少针叶浆是我国纸业发展的巨大掣肘。

我国用纸分类,箱纸占43%,印刷用纸占25%,包装用纸占18%,生活用纸占9%。可见我国用纸主要在物流和文教办公,其中需求波动比较大的就是物流包装用纸。总的来说,用纸的需求相对稳定。 可能有人会有疑问:无纸化办公会不会对纸浆的需求产生巨大影响?其实有影响,也已经影响过了。从2018年至2020年,全球书写和印刷用纸三连降,足足降了1/4,到2021年用纸需求开始反弹,无纸化的“电子替代”已经完成了。 我们可以从用纸的占比看出,大部分的用纸是纸箱和包装,目前并没有找到比纸浆更廉价更实用更容易回收的包装材料,而生活用纸是不可替代的,书写和印刷代表了一定“文化发展”,再继续“电子化”,会损伤文化与艺术。 目前针叶浆价格调整50-350元/吨,阔叶浆价格调整50-100元/吨,成交一般,下游按需补货。国内因为疫情影响,纸浆和纸品的发运不畅,成品纸的需求也再度转弱,纸厂的开工率也出现部分回落。 但海外市场偏强,出口较好,3月份纸价多有上调,厂家计划4月继续提涨。 而且海外纸浆厂供应也出现问题: 1,芬兰造纸工会对UPM的罢工延长至4月30日,自年初以来,罢工已持续3个月,影响量较大。 2,英国Mondi(蒙迪纸品和包装公司)宣布旗下公司的漂白针叶浆受两家化学品公司的技术故障、持续歇工而不能保证供应,暂时停止交货和接单。 3,美国木兰浆厂(Woodland,年产能约40万吨漂白阔叶浆,部分外销)宣布不可抗力,无法执行销售合同。 4,俄罗斯ILIM集团旗下乌斯齐浆厂最新一批长协供应漂针浆无货,原因是浆厂可能转产本色浆而不是漂针浆。 5,3月初以来,俄罗斯已经禁止向48个“不友好”国家出口木材木片。其中有多个西欧和北欧国家。据信北欧和中欧部分国家的造纸制浆企业对俄罗斯进口的木材木片需求量很大。 6,据PPPC数据,1-2月份北美文化纸产量同比增加4.2%,而市场仍然“严重”缺纸。各文化纸种2-3月份涨价均已落地,客户“基本没有抵抗”。

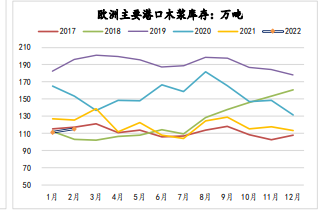

综上所述,全球用纸量较为稳定且必需,需求端对供应端的抵抗力很弱,几乎是卖方市场。罢工、转产、贸易制裁在供应端制造了很多麻烦,下游只能被迫接受涨价,纸浆期价可能会保持较为强势的走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: