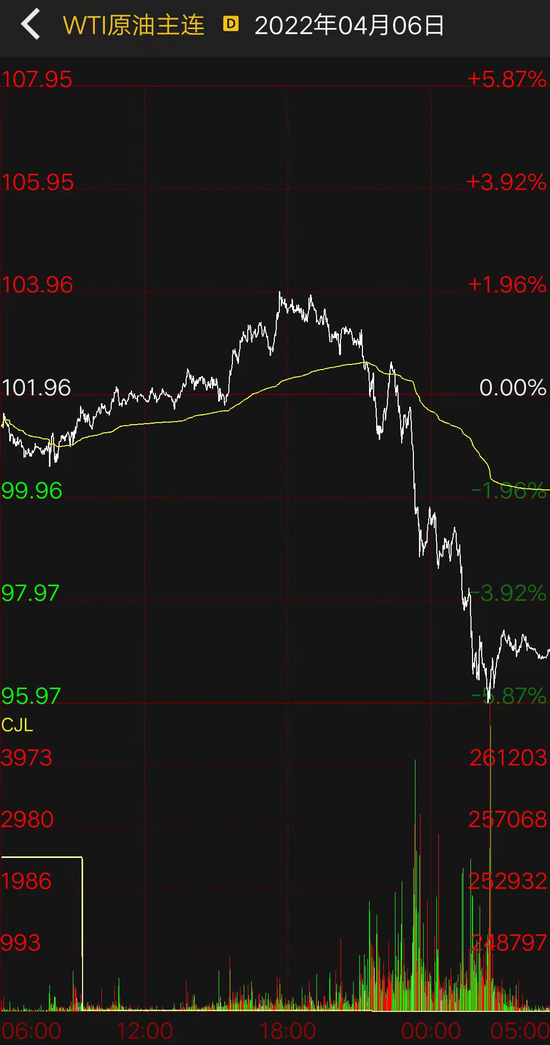

来源:期货日报 周三,国际油价大幅下跌,WTI原油跌幅100美元/桶关口。截至当天收盘,WTI 5月原油期货价格下跌5.73美元/桶,收于96.23美元/桶,跌幅为5.62%;布伦特6月原油期货价格下跌5.57美元/桶,收于101.07美元/桶,跌幅为5.22%。

国际能源署(IEA)周三表示,其成员国已同意释放1.2亿桶石油储备,其中美国贡献一半,以在俄乌冲突后为油价降温。国际能源署署长Fatih Birol在推特上说:“国际能源署正在采取行动,释放1.2亿桶石油库存(包括美国从战略石油储备中释放的6000万桶),更多细节将于近期公布。” 美国能源信息署(EIA)周三发布的数据显示,美国上周原油库存增加。截至4月1日当周,美国原油库存增加240万桶,至4.1237亿桶,市场预估为减少210万桶。上周美国原油产量连续第二周上升,增加10万桶/日,达到1180万桶/日,为2021年12月以来最高水平。当周美国释放了近400万桶战略储备。 昨日,能化板块多数品种迎来上涨。截至当日下午收盘,内盘原油上涨1.47%,高硫燃料油上涨3.58%,低硫燃料油上涨2.21%,沥青

上涨2.49%,PTA

上涨2.32%,甲醇

上涨1.68%。 具体来看,PTA方面,南华期货能化分析师戴一帆告诉记者,受清明节假期外盘原油上行影响,内盘原油价格也自上周五收盘后上涨超过4美元/桶,对应PTA的成本提升达到130元/吨。另外,本周PTA继续处于去库通道,连续5周保持去库,产业格局改善明显。 光大期货能化研究员周遨也表示,短期油价方面表现仍然偏强,给予PTA较强的成本支撑。从PTA自身基本面来看,PTA加工费持续处于低位,在效益不佳的情况下,PTA装置检修偏多,使得PTA供应端缩量明显。而从需求端来看,在疫情影响之下,纺织服装市场节奏被打乱,且疫情对物流影响也较大,产业链各环节库存压力上升,聚酯工厂4月开始主动减产。 “综合来看,4月PTA供需格局以紧平衡为主,在现货流动性偏紧、原油价格高位振荡的情况下,PTA价格仍有支撑,但受限于疲软的需求,加工费修复空间有限。后期需要关注聚酯具体的减产情况和原油价格的走势。”周遨说。 燃料油方面,戴一帆表示,其主驱动也在原油,同时个别现货市场出现缺货的迹象。对于低硫燃料油来说,近期欧洲和新加坡市场柴油裂解价差回落,导致其减产预期下降。从内外盘价差来看,当前FU2205合约已经进入交割月,且仓单较少,目前升水新加坡燃料油10美元/桶,尚处于正常范围,无过多溢价;LU2206合约升水新加坡燃料油33.7美元/桶,溢价相对较高,高硫燃料油相较于低硫燃料油更具备买入价值。 沥青方面,除受原油影响外,主要受国内疫情影响较大。戴一帆表示,当前成品油消费趋弱,成品油裂解价差大幅回落,导致国内炼厂综合加工利润大幅走低,炼厂开始挺价沥青。但由于当前沥青终端需求同样受到疫情的影响,沥青供需驱动双弱,不宜对后市太过乐观。 展望未来一段时间化工板块走势,戴一帆认为,核心矛盾主要有两点。 “具体来看,其一是原油,对于二季度至三季度原油供需层面,我们仍持紧平衡的观点,但是近端绝对价格主要交易风险溢价和情绪,且整体绝对价格处于高位,会放大波动,整体交易难度较大,但如果回调到位,仍然是逢低买入机会。其二则在于华东疫情,上海疫情就目前看尚无拐头的趋势,在此情况下,预计4月华东化工品需求仍然会受到明显影响。但整体来看,我们认为仍然要相信中国抗疫的能力与决心,把疫情对需求的压制作为一种短期干扰。基于当前化工品较低的估值,以及对能源端的持续看好,一旦出现需求复苏的迹象,化工品仍可逢低买入。”戴一帆说。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: