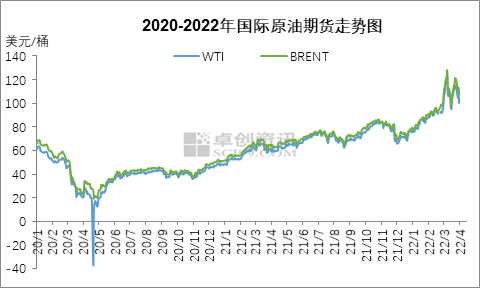

图 1 国际原油期货价格走势图 2022年第1季度,油市价格整体呈现震荡上涨行情,且高位波动性巨大。最高涨至130美元/桶附近,最低也在90美元/桶附近。

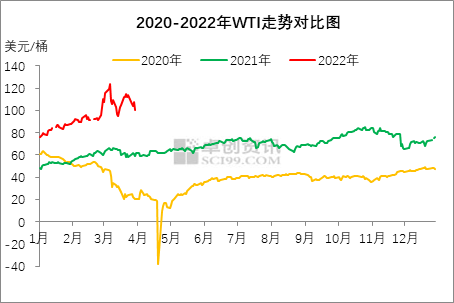

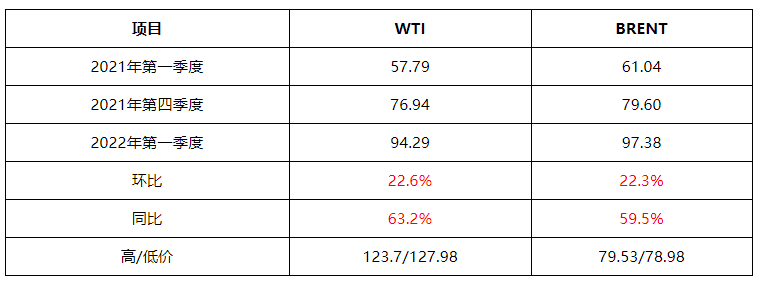

图 2 美原油价格走势对比图 与去年同期相比,整体运行区间上移。从同比来看,处于近三年同期高位。 国际油价季度对比 单位:美元/桶

(1)供需错配,库存下降 从供应端来看,无论是美国,还是加拿大等没有参与减产的国家,受益于高油价,但产量并未因此增加。从减产的几个国家来看,俄罗斯和沙特的原油产量增产的幅度很小。因此,高油价下,供应端依然紧张。从需求来看,欧美国家开始彻底躺平,所有防疫措施都取消,石油需求恢复明显。 供需持续错配,导致的结果就是不断消耗库存。无论是石油经济组织的库存,还是产油国或者消费国的库存,都是持续的去库状态。在去库的背景下,油价易涨难跌。 (2)地缘扰动,冲高回落 近期的地缘扰动,主要集中于两点,一是伊核协议的谈判过程,虽然多国宣称将会达成协议,但是美国的态度尤为关键,多次在关键节点否认达成,令市场情绪多次反复。二是东欧关系的问题,俄罗斯在受到美国的制裁之后,石油出口出现问题,且美国联合多国对其制裁,导致现货市场买家很难购买俄国石油,出现较大缺口。在制裁之后,油价脉冲式上涨,然后因为地缘风险溢价变成折价,一度回落。 (3)谨慎观望,高波动性 无论是对产业客户,还是投资客户,面临高油价的高位波动性,多数选择谨慎观望,特别是从欧美等的持仓来看,市场参与热情较低,这进一步导致了流动性问题。流动性不足的最终结果就是高位的波动性,短时间对手盘不足,滑点较大。日内波动5美元/桶成为常态。 第二季度,油价有望高位运行,波动依然较大,重心波动位于90-120美元/桶之间。趋势性下跌,短期难以实现。 油价若想下跌,必须出现新的驱动,这个驱动大概率来自供应端,靠需求的抑制难度较大。因为从需求的角度来看,欧美已经彻底解封,航空和海运恢复较好,市场需求稳步提升,且随着夏季出行高峰的来临,美国成品油需求也将增加。 因此,只能从供应来寻找下行驱动。供应端短期看伊核协议的达成情况,长期则看沙特和俄罗斯的增产情况。此外,还需要关注美国的政治压力和页岩油的复产情况。 关于伊核协议的问题,市场差不多已经进行了定价。分歧点在于后续产能的释放过程。假如伊核的问题得到解决,那么沙特有望将伊核纳入到减产规则体系之下,换句话说,伊核的原油产量释放是一个比较有计划的过程,不会导致短期油价的大幅下跌。毕竟,高油价是整个欧佩克的共同目标。 长期来看,沙特和俄罗斯的原油产量将继续增加,但是特殊点在于欧美对俄罗斯的制裁。俄罗斯石油产量1000万桶/天,出口量高达450万桶/天。一旦欧洲跟进制裁,市场很难有所替代。油价也面临高涨的风险。欧佩克的产量每月增加40万桶/天,但实际上仅有30万桶/天。因此,靠闲置产能不足的欧佩克来进行加大增产的操作,实际上有较大的困难。 因为拜登政府推进新能源,对传统的页岩油行业支持不足。虽然面临高油价的刺激,但是在能源转型的过程中,投资不足导致了页岩油行业库存井是非常低的,这就限制了产量的增加。 因此,无论是传统的产油国,还是新的页岩油行业,均没有因为受到高油价而增加投资。只能慢慢增加产量,而不能短期快速增加产量。从这点来看,市场趋势性下跌难度较大,只能以时间换空间,重心慢慢下移。 最后,要客观的看待这个抛储。抛储背后的意思有两个,一是俄罗斯和伊核制裁不会取消,就是乌克兰局势缓和后也难以取消制裁;二是对国内页岩油行业的无奈和无能为力,一旦放开页岩油,拜登与自己的新能源政策背道而驰。为何放6个月,正好是夏季需求高峰的过程,而且是中期选举的日期。如果没法遏制油价暴涨,饮鸩止渴的把目前油价控制住就行了。所以,短期利空,震荡,长期利好,为后续资本逼仓提供了时机。所以,第二节度,油价大概率高位运行为主。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: