导语

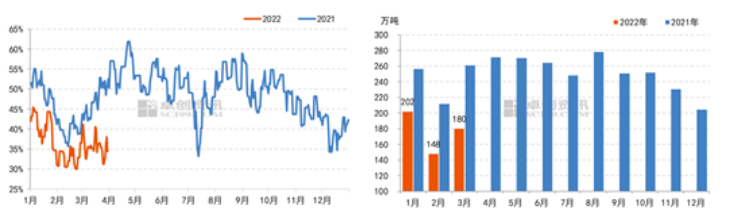

跟去年同期相比,今年沥青(3835, -77.00, -1.97%)装置开工率在春节假期结束后并没有出现快速的上涨,沥青供应增加幅度有限,主要受到原油成本高企、沥青生产利润亏损以及沥青需求释放缓慢等因素影响。  图1 沥青装置开工率走势图&图2 沥青月度产量走势图

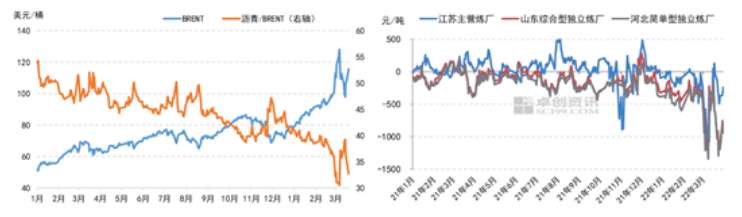

截至2022年一季度末,中国沥青行业暂未有新产能投放,沥青产能仍维持在6620万吨/年。虽然沥青产能相对稳定,但一季度沥青装置开工率整体维持在低位,导致沥青产量同步明显减少。据卓创资讯数据显示,2022年一季度沥青装置平均开工率为36.42%,比去年同期下跌9.17个百分点;一季度沥青产量预计为530万吨,比去年同期减少198万吨或27%。 跟去年相比,今年沥青装置开工率在春节假期结束后并没有出现快速的上涨,开工率持续在偏低位置进行震荡,主要原因有以下几点: 利润方面:  图3 沥青/布伦特比价走势图 &图4 沥青生产利润对比图

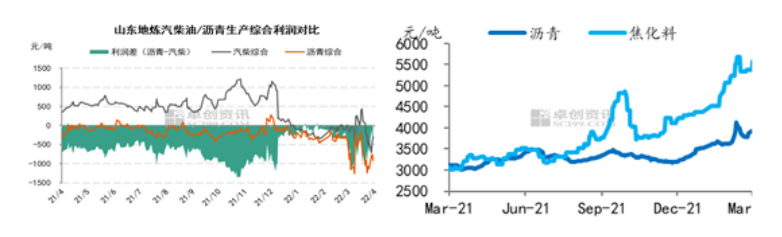

根据沥青/布伦特比价来看,由于国际油价不断上涨,而沥青涨幅相对偏少,导致沥青/布伦特比价一路下滑。今年一季度,沥青/布伦特比价的均值仅仅为37,去年同期比值为49,相对于原油来说,沥青价格越来越低。右边图中,我们可以更直观的看出来,今年一季度沥青生产利润不断恶化,以山东综合型独立炼厂为例,一季度利润均值为-481元/吨,较去年同期均值下滑416元/吨或640%。 相关产品:  图5 利润和汽柴油生产利润对比图&图6 沥青和焦化料价格对比图

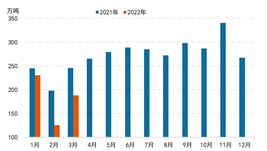

从左图可以看出来,在一季度国际油价快速上涨的过程中,沥青生产利润和汽柴油生产利润都处于亏损状态。但是,相比而言汽柴油生产利润仍明显好于沥青生产利润,一季度汽柴油生产利润均值为-141元/吨,较沥青生产利润均值高出340元/吨或71%,对于综合型炼厂来说,汽柴油的生产积极性明显高于沥青生产积极性。右边图中可以看出来,在汽柴油利润较好的情况下,焦化料价格得到明显支撑且高于沥青价格,因此东北主力炼厂主产焦化料,沥青产量明显减少,且山东汇丰、华龙等炼厂在部分时间段内也以外放渣油为主,降低了沥青的产量。 需求方面:  图7 沥青月度需求走势图

一季度,沥青市场处于传统的需求淡季,沥青道路方向和防水方向的刚性需求都处于年内偏弱的状态。今年,由于终端资金持续偏紧叠加部分地区特殊因素导致沥青需求启动较慢,一季度总需求量在544万吨,同比下滑146万吨或25%,需求启动慢于往年同期,也在很大程度上限制了沥青产量的释放。 展望4月份,前期停工的凯意、伦特等炼厂在3月中下旬陆续开工复产,岚桥石化在清明后预计对市场外放沥青资源,阿尔法、宁波科元短暂检修后也有复产计划;不过,扬子、辽河、高富等炼厂将陆续停工检修,沥青装置开工率虽然有上涨预期,但预计上涨幅度有限。看后期沥青市场供应如何,仍需留意后期炼厂生产利润情况(包括沥青和汽柴油),沥青需求释放情况(汽柴油出货情况)等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: