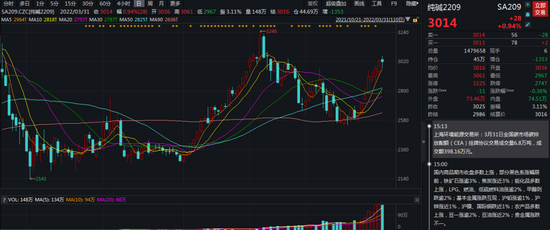

为了实现年度5.5%的经济增长目标,近两周宏观政策一改年初“温和”的态势,迎来阵阵“暖风”,未来稳中求进促发展似乎值得期待。今年纯碱虽然没有走出去年那样“波澜壮阔”的行情,但截至目前也给市场带来不少惊喜。一月初下游玻璃(2084, -41.00, -1.93%)淡季备货行情加之纯碱来到成本附近、期现贸易的推动等,纯碱开启近1000点的反弹。只是在供应高位持稳,消费没有大幅回暖的背景下,纯碱的走强更像是“虚假繁荣”,2月中旬把此前反弹回吐殆尽,连续回调了5周。 近两周由于政策释放积极信号、各地光伏听证会陆续召开、新产线接连投产等因素,市场预期转好,纯碱日线七连阳且站上3000点。面对当下错综复杂的宏观环境,纯碱的基本面是否还能够助推盘面走强、行情“关键点”在哪?

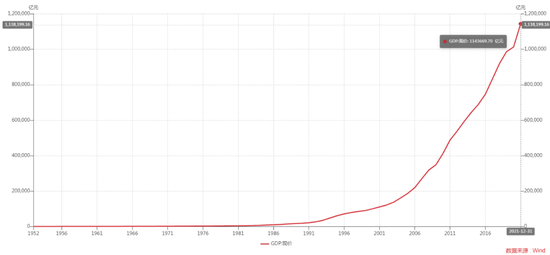

宏观方面考验重重 无论是年初的政府工作报告还是本周国常会都提出,面对经济下行的压力,把稳增长放在首要位置,确定了今年稳中求进的发展基调,以实现5.5%经济增长目标。本周一的国常会指出,用好政府债券(今年计划新增3.65万亿,去年底已提前下达1.46万亿)扩大有效投资,是带动消费扩大内需、促就业稳增长的重要举措。 GDP现价(单位:亿元)

在经济亟需回暖同时,疫情的反复无疑又增加了一层阻力,第六轮疫情的造成的影响仅次于2020年一季度。当前累计确诊增速尽管有所放缓,但短期对于交通运输、消费服务业冲击还是较大。另一点就是俄乌冲突,全球能源、粮食、一些有色金属等价格价格接连走强,商品价格波动受局势进展影响较大。第五轮谈判取得突破性进展,完全达成可能还需时日。

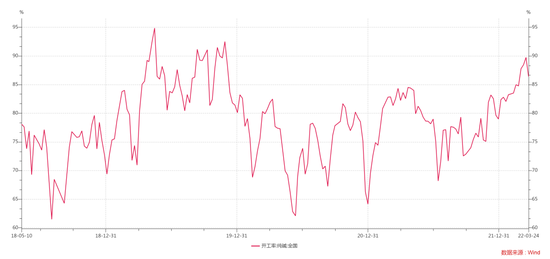

此外美国为了遏制通货膨胀,美联储本月宣布加息25基点,加息缩表预期一直在,中美十年期国债率价差收窄。即使我们坚持“以我为主”宏观货币政策,外部的加息多少对于调控会有一定影响。所以宏观方面整体看,经济的恢复可能还需要政策的加码,虽然已经有暖风,也面临着多方面的考验。 供应端高位持稳 2021年我国纯碱产量2890万吨,进口量29万吨,出口量74万吨,年表观消费2800万吨。今年一月份以来开工率逐步提高至现在的85%同期高位附近。检修和开工正常轮转并没有大的变化,按照传统开工率走势看,二三季度开工率可能会小幅降低,周度产量57万吨,处于近几年同期高位。 纯碱周度开工率

未来检修情况看,5月4日开始湖北新都计划检修25天,中盐昆山四月初开始减量检修。此前市场传言的年底投产的远兴能源780万吨天然碱,据证实投产时间可能在2023年二三季度。正式供应时间低于预期,所以短期供应端整体看,并没有太大的扰动。 地产和光伏需发力 重碱的下游主要集中在建筑玻璃、汽车玻璃、光伏玻璃,轻碱下游则集中在洗涤剂、无机盐、日用玻璃、泡花碱、小苏打、洗衣粉等化工领域。轻碱下游消费需求相对稳定,所以关注需求重点还是建筑地产、汽车行业及光伏产业。 建筑地产去年由于政策重拳出击及少数企业出现问题,地产方面各个指标增速连续下滑,本月公布的1-2月份建筑地产也并不理想。1-2月地产开发投资(+3.7%)、新开工(同比-12.2%)、施工(+1.8%)、竣工(-9.8%)、30城销售面积也接连新低。地产作为周期之母,关系到就业、经济、金融,近期多地已出现政策松动迹象(如哈尔滨解除区域限售,郑州等多地调整房贷政策),“一城一策”未来可能会有更进一步的措施。同时按照新开工至施工竣工端2.5年的传导周期测算,今年的竣工端表现可能会有一定韧性。 建筑地产各指标累计同比(新开工、施工、竣工)

汽车由于“缺芯”问题近期产销数据不乐观,且汽车玻璃占比平板玻璃需求比重并不大。光伏方面,2021年装机不及预期,今年1-2月份表现同比大幅转好。双碳背景下,能源消费的转型是大势所趋,无论是政府工作报告还是十四五能源规划都重点提及光伏产业推进事项,所以光伏产业潜力仍在。只是上游高价及产业链利润分布不均衡的改善还需要时间换取,未来随着上游硅料供应的放开,利润传导顺畅后,光伏产业推进才会更加顺利。 国内硅料月度价格(单位:元/kg)

近期纯碱现货因为较高的,加上疫情对于交通运输的抑制,交投不活跃,以交付订单为主。本周纯碱企业库存129万吨左右,处于同期高位。 成本扰动渐少 纯碱的成本端主要是煤炭、石灰石、原盐、合成氨。煤炭方面看长协煤占比的提高加上较为严格的“保供稳价”政策,扰动逐渐减弱。原盐和合成氨价格高位持稳,分别为480元/吨、3800元/吨。重碱价格高位回落至2700元/吨附近,氨碱法和联碱法双吨利润分别在800、1800元/吨附近,利润情况良好。 原盐及合成氨价格(单位:元/吨)

价差及期货仓单 截至今天收盘,纯碱2209合约基差-114,2205合约和2209合约价差-163,近远月价差不大。期货库存仓单1991张,日环比增加320张,当日有效预报840张,库存仓单数量维持近期高位。

纯碱综合观点 综上所述,宏观方面经济及地产回暖需要时间和更多政策刺激,疫情短期也有一定扰动;供应端高位持稳,消费中长期来看不宜过度悲观,需要逐步启动,纯碱利润情况良好。加上最近政策有放松迹象,所以纯碱短期或维持震荡偏强态势,趋势性行情可能还需要下游发力。 今年的行情除了基本面供需之外,年初轻重碱价差存在非标准套机会、期现过大价差使得期现贸易者在盘面买卖纯碱也对行情影响较大,未来可以重点关注下游消费需求改善、疫情等因素的影响。 |

|

|  |

|

微信:

微信:

发表于 2022-4-1 07:19

|

发表于 2022-4-1 07:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html