Mysteel解读:2022年1-2月份稻米进出口数据解读

|

- UID

- 2

- 积分

- 2946437

- 威望

- 1423255 布

- 龙e币

- 1523182 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-28

|

Mysteel解读:2022年1-2月份稻米进出口数据解读

据海关总署公布的数据显示,2022年1-2月份,我国稻米进口总量为113万吨,累计进口量同比上涨24.18%。其中1月份稻米进口量为58万吨,同比增加3.57%,环比持平;2月份稻米进口量为55万吨,较1月份减少3万吨。同比增加57.14%,环比减少5.17%。目前为止,我国大米进口市场集中在东南亚和南亚国家。其中主要包括印度、越南、巴基斯坦、缅甸及泰国等国家。 在2021年度我国进口稻米中。碎米占比较大,超过半数水平。近期在玉米(2894, -1.00, -0.03%)、小麦价格高位的背景下,碎米的价格优势逐渐显现。作为流入饲料的原粮方向更加明晰。预计今年的碎米方面在进口占比中将有所增加。

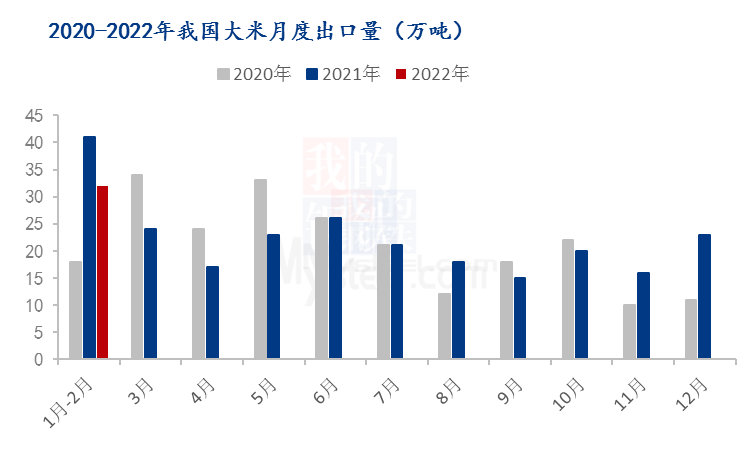

2022年1-2月份,我国稻米出口总量为32万吨,累计出口量同比下降22%。其中1月份稻米出口量为14万吨,同比增加36.36%,环比减少39.13%;2月份稻米出口量为18万吨,较1月份增加4万吨。同比减少5.26%,环比增加28.57%。

近期稻米市场整体价格延续稳定走势。市场“旺季不旺”、“淡季更淡”的现象日益凸显。在玉米、小麦价格上涨的情况下,稻米价格始终保持着“风雨不动安如山”的状态。可见终端需求对于大米的消化已接近饱和。国储稻谷拍卖,多以流拍为主,成交率惨淡。近期,虽部分地区受疫情影响,但业者屯粮心态谨慎,并未出现大量备货现象。学校以及企业暂未完全复工复产,需求端提升较为困难。 3月以来,随着天气逐渐回温,南方地区春耕逐渐开启。经了解,湖南、江西多地已开始了早稻的播种。新一季的水稻已播种,但局部地区的农户手中,还有部分余粮,由于保存条件的日益不便,农户抛售压力升高。米企则受制于大米终端疲软萎缩,对原粮的采购十分谨慎,加之多数前期库存充足,目前低迷的开机率下,多沿用消化库存为主。稻米市场购销相对僵持。预计短期市场价格波动空间有限,在暂无利好提振的情况下,整体稳定运行。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: