【宏观周报】贵金属:地缘影响似弱化,逐渐回归联储这条主线

|

- UID

- 2

- 积分

- 2946407

- 威望

- 1423240 布

- 龙e币

- 1523167 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-27

|

【宏观周报】贵金属:地缘影响似弱化,逐渐回归联储这条主线

2022年03月19日 宏观-贵金属 地缘影响似弱化,逐渐回归联储这条主线 观点概述: 对于美国经济,市场觉得会衰退,所以曲线倒挂,美联储说经济很强劲,扛得住加息,当下的经济数据看起来仍然还可以;对于通胀,通胀的现状和市场的通胀预期都没看到回落的迹象,美联储则说下半年会陆续回落;如果非要表明立场,那我愿意站在联储一边,毕竟联储应该是最懂美国经济的人,不信美联储难道要去相信某个分析机构或者某个分析师?但问题是,联储自己的预测也经常不靠谱,比如之前他们还是通胀是暂时的,比如联储每次会议都会调整经济预测;所以,不要去预测经济数据啥时候触底啥时候回落,不要去预测究竟会加息5次还是加息6次,缩表5000亿还是1万亿;不要去预测通胀是6月份回落还是9月份回落,不要去预测美国是今年衰退还是明年衰退;要去基于现实,基于现状,找到在不发生极端意外的情况下,大概率会发生什么;我不知道联储到底是会加息几次会缩表多少,但我知道【联储紧缩周期刚刚开始】,不会一两个月就结束的,这个方向确定,且持续时间够长;我不知道什么时候,以及会不会有流动性危机,但是我知道【持续加息和缩表的环境下,市场金融条件会逐渐趋紧】,而联储又主动表态说要让金融条件趋紧,那这个【金融条件接下来会逐渐趋紧】,我认为是分析联储货币政策、经济走向最有确定性的逻辑;那么在金融条件逐渐趋紧的环境下,会发生什么呢? 历史上在金融条件持续收紧的环境下,实际利率是有上行压力的,毕竟当前极低;投机性资产是容易杀估值的,可以找当下估值仍然高的投机资产空;商品是有下行压力的,尤其是当前商品被供给端推的估值极高。 策略建议: 看空 风险提示: 地缘继续恶化,油价再度飙涨

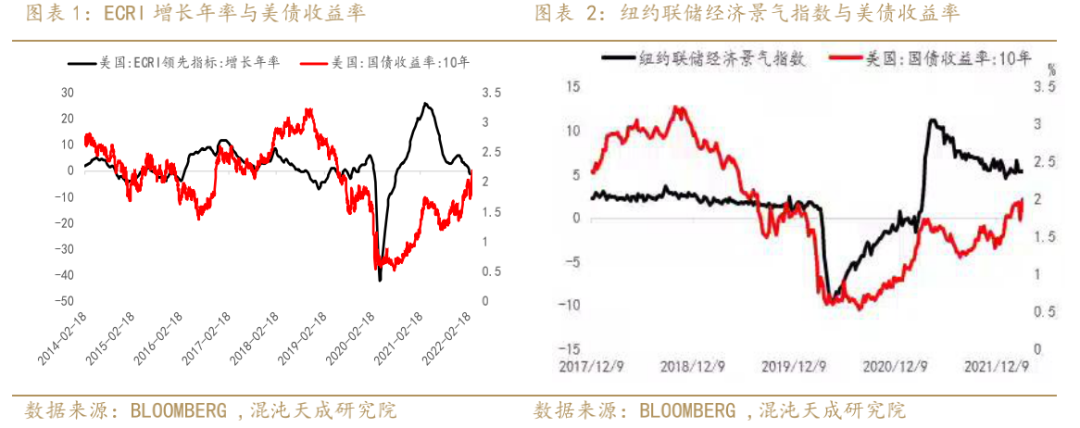

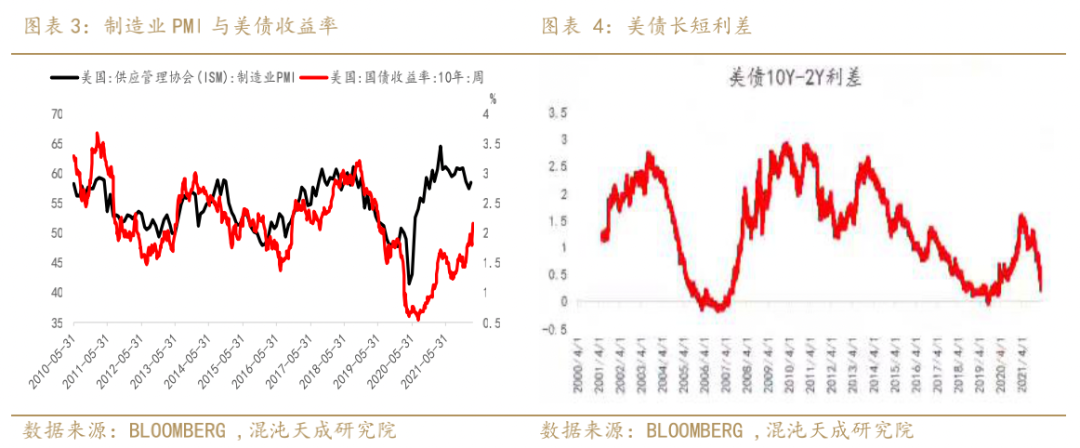

一 名义利率 地缘事件缓解叠加市场流动性压力紧张,美10债利率再度突破2%。

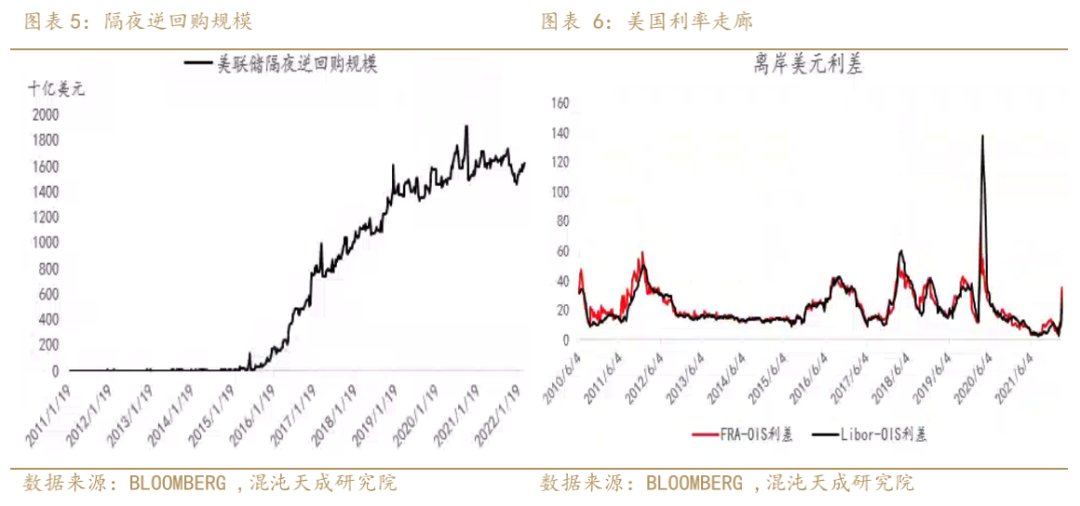

在岸市场的美元流动性仍然处于泛滥的状态,但是离岸市场不容乐观,俄罗斯被制裁,ECB超预期收紧,商品价格极端波动,给离岸市场带来了明显的流动性压力的上升。

加息预期其实已经很紧了,继续加速的空间不是很大了,3月份缩表和再投资策略才是接下来的关键,3周过后的议息会议纪要将是揭露缩表细节的时候。

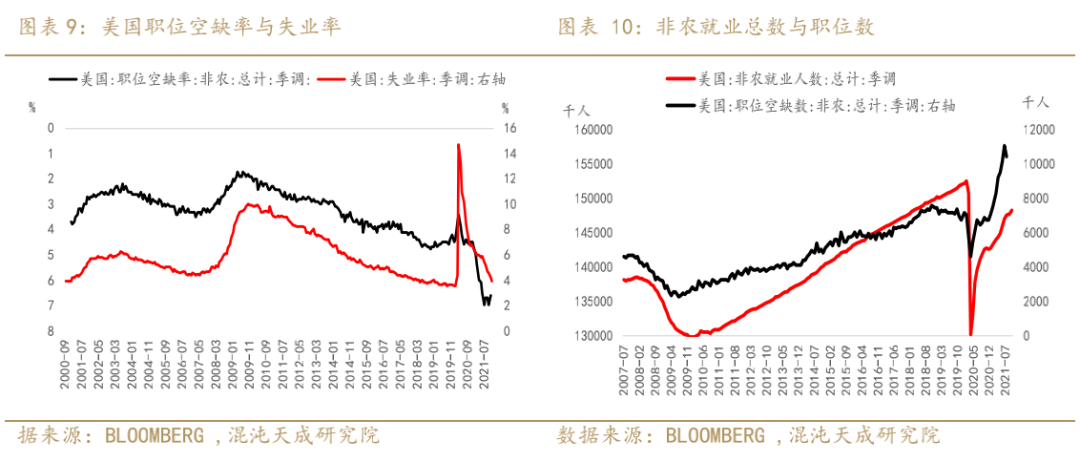

2月非农超预期等于是给紧缩打了一针强心剂,这种就业市场火爆的状态,和曲线倒挂形成的衰退预期形成了极为鲜明的反差。

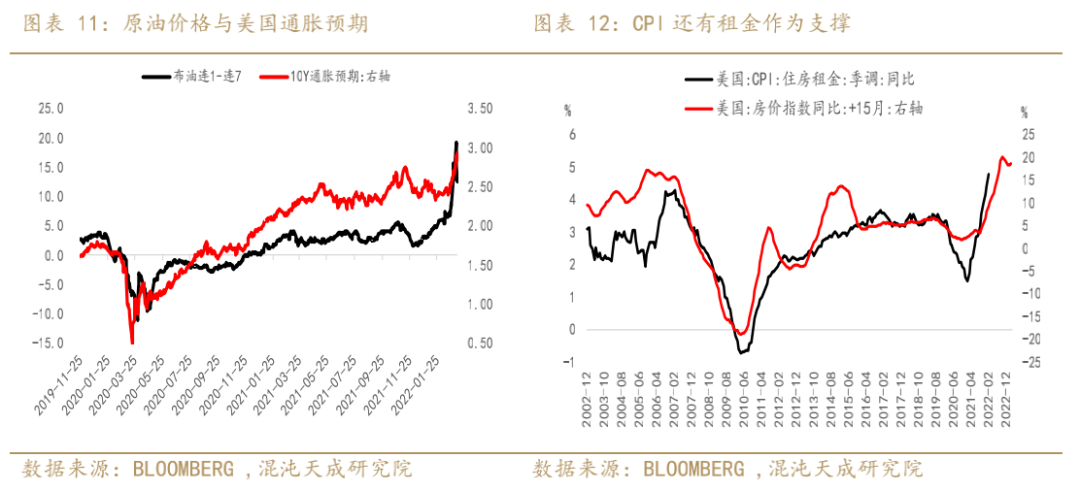

二 通胀预期 长端通胀预期已经冲到3%了,算是历史极值附近了,这个位置继续看通胀预期大幅上行实在是有点心有余力不足。

地缘事件又把大宗商品推升了一大截,很有可能会是一个大顶部。

三 其他数据监控 美元的话,其实也是避险逻辑主导,欧元夹在中美俄之间,是这种地缘政治明显的牺牲品,等于是倒推美元升值了,战争不一定延续,但是制裁持续性怕是不短,欧洲的能源危机,经济不稳定性还是可能要持续,从而支持了强美元,短期ECB收紧加速这种拖累美元的因素只是波段的节奏问题。

宏观组: 联系人:赵旭初 zhaoxc@chaosqh.com 从业资格号:F3066629 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: