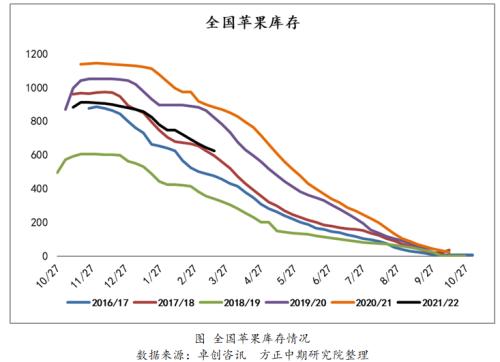

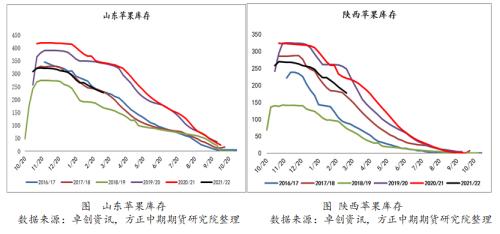

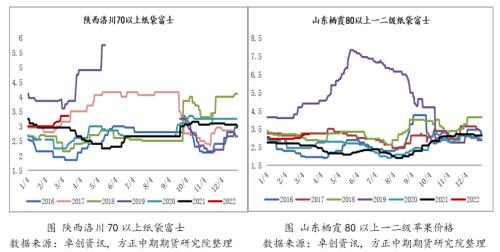

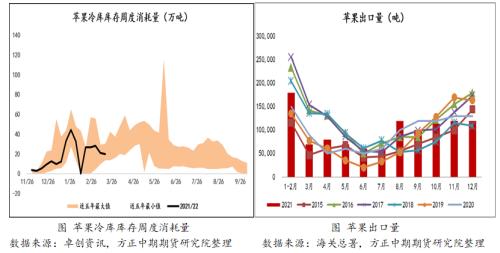

摘要: 今年以来苹果期价呈现逐步走高的态势,冷库低库存为苹果市场形成了明显的支撑,同时也助推了市场看涨热情,节后惜售以及炒货情绪较高,现货价格小幅走高的同时,也带动了年度尾期05合约的持续拉升,3月份以来苹果05合约持续刷新高点,3月8日到达10666元/吨的位置。期价不断走高的同时,市场情绪以及基本面也在悄然的发生变化,新高之后,利多情绪有一定的兑现,此时新冠疫情再度回归视线,全国多点爆发,尤其是苹果主产区山东以及陕西也受到了影响,当前正值苹果重要的销售窗口,市场分歧加大,期价高位有所回落。 后期来看,地面果交易结束,同时新果生长尚未开始,供应端焦点依然是库存果情况,初始入库量低为供应相对收缩奠定了基础,而库存向市场的投放节奏决定着收缩力度如何体现;需求端来看,整体市场处于弱消费背景,新冠疫情的变化情况很有可能会对苹果有效销售窗口产生影响。新冠疫情不继续恶化的情况下,我们认为阶段性影响尚不能打破年度低库存支撑,不过供应压力后移将收敛前期的炒作情绪,苹果05合约整体预期延续高位区间波动。 风险提示:宏观情绪转弱、新冠疫情的恢复时间拉长等。 正文 今年以来苹果期价呈现逐步走高的态势,冷库低库存为苹果市场形成了明显的支撑,同时也助推了市场看涨热情,节后惜售以及炒货情绪较高,现货价格小幅走高的同时,也带动了年度尾期05合约的持续拉升,3月份以来苹果05合约持续刷新高点,3月8日到达10666元/吨的位置。期价不断走高的同时,市场情绪以及基本面也在悄然的发生变化,新高之后,利多情绪有一定的兑现,此时新冠疫情再度回归视线,全国多点爆发,尤其是苹果主产区山东以及陕西也受到了影响,当前正值苹果重要的销售窗口,市场分歧加大,期价高位有所回落。后期来看,此次疫情对于苹果主产区出货的实际影响有待进一步跟踪,基于前期的经验来看,我们认为阶段性出货干扰尚不能打破年度低库存支撑,不过出货压力后移将收敛前期的炒作情绪,苹果05合约整体预期延续高位区间波动。  冷库苹果库存持续保持中低位水平 当前苹果市场已经进入后期,供应端以冷库库存为主导。苹果作为季产年销的品种,在其收获以后,供应主要包括两个部分,一是地面果,二是库存果。地面果受制于保鲜条件的限制,其销售时间相对较短,一般在一季度基本结束,那么也就意味着年后开始市场的供应主体已经转向冷库苹果。本果季初始入库水平处于近五年同期低位,奠定了压力不及往年的基础,虽然期间库存消耗表现平平,但是并没有改变冷库库存与往年的相对位置。参照卓创资讯的数据来看,本果季入库总量在911万吨左右,略高于2016年水平,大幅低于2017、2019、2020年水平,入库总量压力不大,2021年12月、2022年1月、2月去库表现平稳,相对库存的位置未发生明显的转折变化,截至3月10日,全国冷库苹果库存量为623.49万吨,仍然大幅低于2019年以及2020年同期,不过略高于2017年同期。分区域来看,山东地区相对压力低于陕西地区,3月10日当周,山东地区库存量为226.98万吨,为近五年同期次低值,只是略高于2019年同期;陕西地区库存量为 177.17 万吨,只是低于2020年以及2021年同期,比其他几年同期都要高。陕西地区的相对压力主要是两方面造成的,一是春节期间出现疫情干扰,部分影响出货;二是当地农户以及贸易商都存在较强的惜售情绪。   炒货以及惜售情绪带动现货价格上扬 年后现货价格呈现回升态势。低优果率是本果季苹果的主要特点,叠加冷库低库存的印证,增加了市场看好后市的信心,年后市场赌后市的热情再度高涨,西北产区惜售以及山东产区炒货情绪再度升温,苹果现货价格呈现相对上涨的态势。卓创咨讯的数据来看,年后陕西洛川70以上纸袋富士苹果经历四轮提价,价格波动节点3、3.1、3.15、3.2、3.25元/斤,提涨的时间点主要集中在2月份;年后山东栖霞80以上一二级条红同样经历四轮提价,价格波动节点2.95、3、3.1、3.15、3.2元/斤,提涨时间点主要在2月下旬与3月上旬,提价表现相对滞后于陕西地区。  冷库出货以及出口表现一般 苹果消费延续弱表现。苹果自身特色不足,叠加替代品的影响,整体消费仍然未见明显起色。卓创资讯的数据显示,2022年1-2月份全国冷库库存消耗量为203万吨,为近五年同期次低值,五年同期均值为216万吨。分区域来看,山东地区1-2月库存消耗量为71万吨,为近五年同期较低值,五年同期均值为76万吨;陕西地区1-2月库存消耗量为61万吨,同样为近五年同期较低值,五年同期均值71万吨。国内消费不佳的同时,出口也面临困境,全球苹果增产局面下,压制国内苹果的出口,海关总署数据来看,四季度苹果出口处于相对低位,尤其是11、12月份,2021年四季度苹果出口量为35.4万吨,处于近五年同期出口量的低位区间,五年均值为37.4万吨。   观点总结 整体来看,地面果交易结束,同时新果生长尚未开始,供应端焦点依然是库存果情况,初始入库量低为供应相对收缩奠定了基础,而库存向市场的投放节奏决定着收缩力度如何体现;需求端来看,整体市场处于弱消费背景,新冠疫情的变化情况很有可能会对苹果有效销售窗口产生影响。后期来看,新冠疫情不继续恶化的情况下,我们认为阶段性影响尚不能打破年度低库存支撑,不过供应压力后移将收敛前期的炒作情绪,苹果05合约整体预期延续8800-10500高位区间波动,操作方面建议关注8800附近的支撑。 风险提示:宏观情绪转弱、新冠疫情的恢复时间拉长等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);