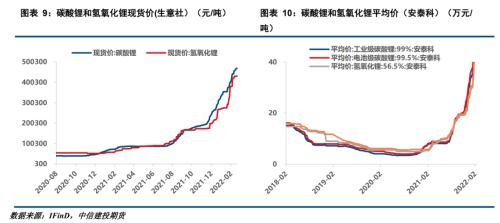

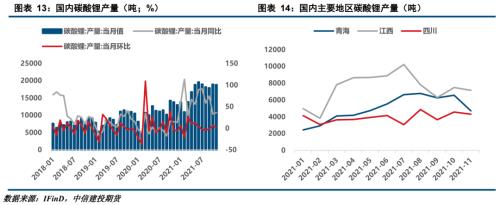

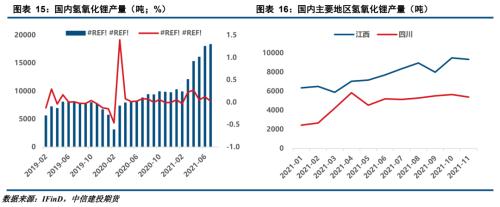

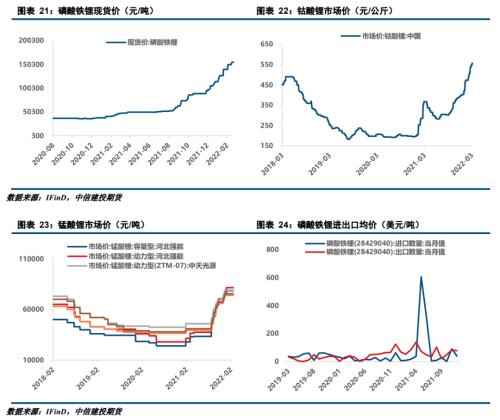

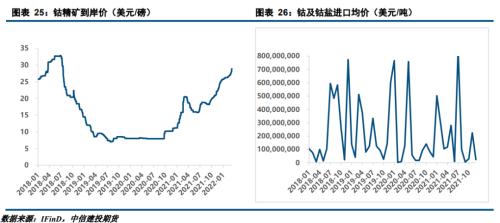

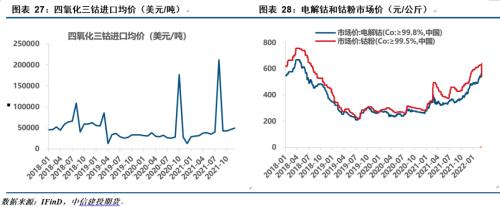

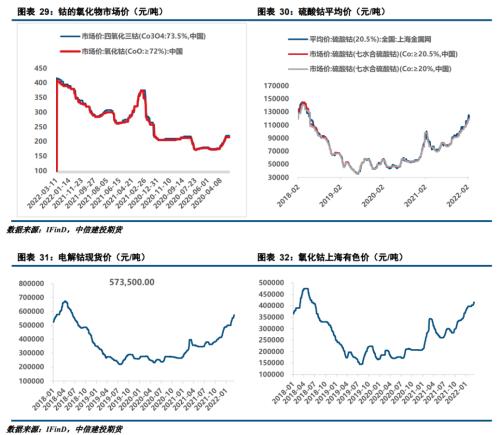

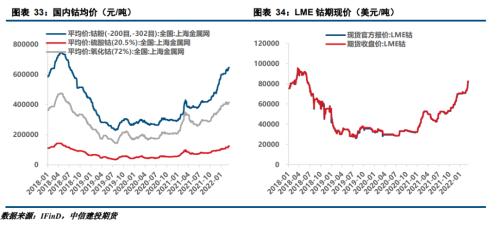

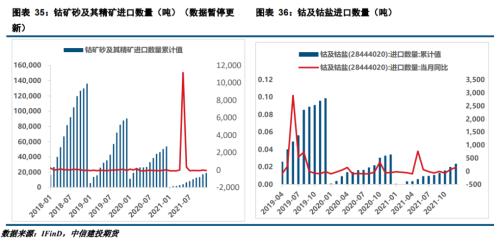

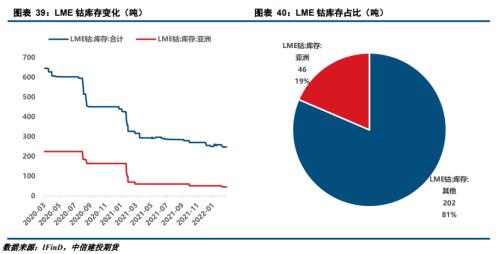

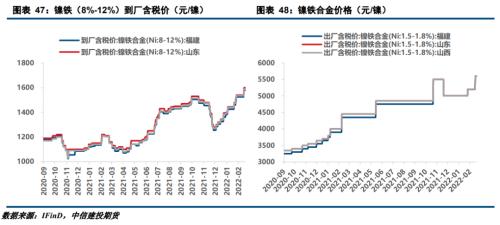

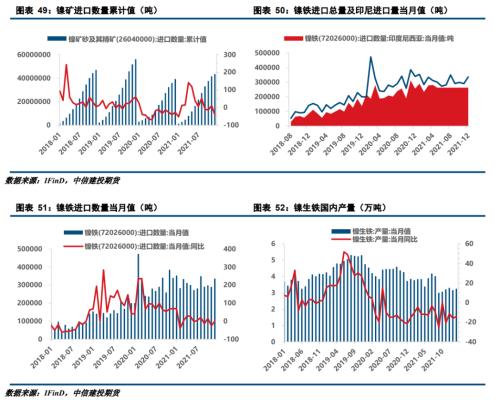

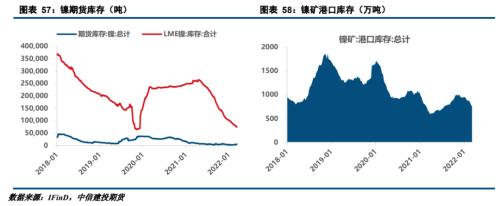

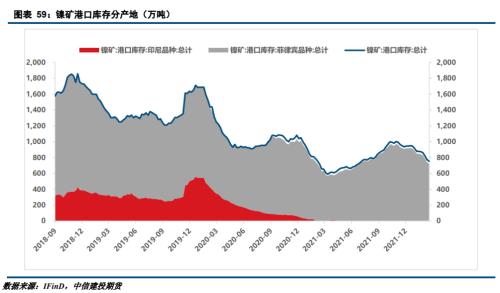

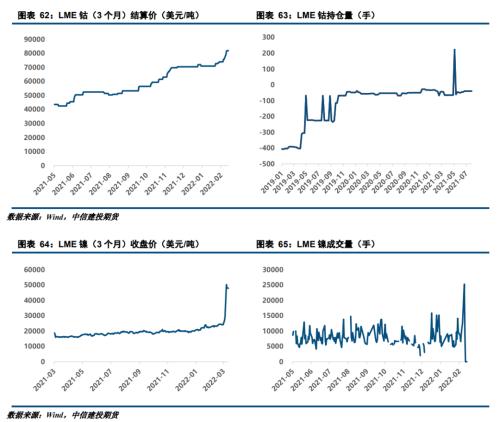

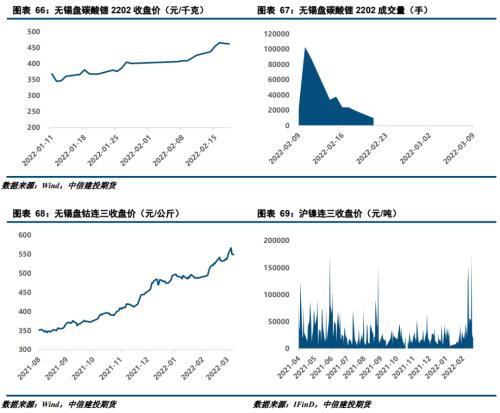

摘要 锂: 截至2022年3月14日,国外COMEX锂结算价68.25美元/千克,周环比+5.70%。锂精矿、碳酸锂、氢氧化锂、磷酸铁锂、钴酸锂周环比+2.30%、+3.50%、+1.10%、+3.33%、+1.51%。短期锂供应难以提升叠加下游补库需求,锂价继续保持强势。 钴: 截至2022年3月11日,根据Wind统计数据,国内方面,无锡盘钴连三合约收盘价550.50元/公斤,周环比+2.81%;LME钴结算价81,795美元/吨,周环比+6.62%。钴精矿、电解钴、硫酸钴、四氧化三钴周环比+ 3.01%、+2.43%、+1.42%、+0.42%。疫情导致原料供应延续紧缺态势,叠加需求端维稳,预计短期钴价易涨难跌。 镍: 截至2022年3月11日,根据Wind统计数据,国内方面,沪镍连三收盘价203900元/吨,周环比+19.33%;LME3个月镍期货收盘价为80,000美元/吨,周环比+113.68%。镍豆、镍铁(7-10%)、电池级硫酸镍周环比+23.40%、+ 5.83%、+5.33%。上周LME镍价大幅波动,鉴于交易所政策端维稳,镍价进一步走高概率较小,基本面呈现供需偏紧或支撑镍价,短期建议观望为宜。 热点追踪: 新能源汽车产销及补贴政策、原材料涨价 正文 01 行情回顾 锂价仍维持强势,钴价继续走高,镍价呈现大幅波动。国内方面,根据Wind统计数据,截至2022年3月11日,国内SMM碳酸锂现货价格为50.2万元/吨,周环比+1.10%;无锡盘钴连三合约收盘价550.50元/公斤,周环比+2.81%;沪镍连三收盘价229,500元/吨,周环比+0.89%。国外方面,根据Wind统计数据,截至2022年3月11日,COMEX锂结算价68.25美元/千克,周环比+5.70%;LME钴结算价81,795美元/吨,周环比+6.62%;LME3个月镍期货收盘价为80,000美元/吨,周环比+113.68%。 02 价格影响因素分析 2.1正极材料:新能源产业保持景气,原材料价格上行趋势不减 三元前驱大幅走高。根据IFinD数据,截至2022年3月8日,三元前驱体523市场价159,500元/吨,环比+9.58%。成本方面,上周镍钴盐价格均上涨,前驱体成本压力增大。供给方面,锂矿原料及钴中间品短缺,导致供应量紧缩。需求方面,下游企业需求维稳,以按需采购为主。  三元材料价格小幅上涨。根据IFinD统计数据,截至2022年3月11日,三元材料811型市场价407,500元/吨,三元材料6系常规622型市场价372,500元/吨,三元材料5系动力型市场价364,500元/吨,三元材料111型市场价379,500元/吨,周环比分别+3.75%、+ 2.29%、+1.47%、+1.08%。成本方面,前驱体价格上涨,锂盐延续高涨行情带动三元材料成本上升。供给方面,锂盐因供应紧张而采购较难,供应下滑。需求方面,动力端需求旺盛,数码及小动力需求较为疲软。三元材料价格以原料端为支撑,预计后市三元材料价格将继续保持强势。   2.2锂:供应短缺延续,锂价继续强势 2.2.1价格 锂精矿价格保持强势。根据IFinD数据,截至2022年3月11日,6%-6.5%品位锂精矿进口平均价为2860美元/吨,周环比+2.30%。国外疫情爆发,国内外锂精矿供应量减少,市场对锂精矿供给紧张局势较为清晰,矿端价格保持上行。   碳酸锂价格继续保持强势。根据IFinD数据,截至2022年3月10日,国内工业级碳酸锂现货价为469000元/吨,周环比+3.50%;99.5%电池级碳酸锂平均价51.25万元/吨,周环比+4.59%。供给方面,根据上海有色数据,1月国内碳酸锂产量16,620吨,环比-5.19%。需求方面,产业反馈目前对碳酸锂采购存在畏高情绪。 氢氧化锂价格大幅上涨。根据IFinD数据,截至2022年3月11日,国内工业级氢氧化锂现货价430,000元/吨,周环比+ 1.10%;96%微粉级氢氧化锂平均价48.40万元/吨,周环比+ 6.61%。供给方面,根据上海有色数据,1月氢氧化锂产量16312吨,环比-2.75%。需求方面,因碳酸锂价格加速猛涨,在成本的压力和对高镍电池需求增加影响下,氢氧化锂需求继续增加。  2.2.2 产量和进出口    2.2.3 锂制成品 磷酸铁锂现货价格上涨。根据IFinD数据,截至2022年3月11日,磷酸铁锂现货价格155,000元/吨,周环比+ 3.33%。成本方面,主要由于碳酸锂价格持续上行,在锂盐价格涨势强劲叠加加工费上行的推动下磷酸铁锂制造成本走高。供给方面,锂盐延续供给紧缺局势,限制部分企业产能产销释放。需求方面,动力行业需求强劲,本月大部分订单已签订完毕。 钴酸锂价格小幅上行。根据IFinD数据,截至2022年3月11日,国内钴酸锂市场价557.50元/公斤,周环比+ 1.51%。成本方面,四氧化三钴小幅上行,碳酸锂保持强势,钴酸锂在碳酸锂成本推动下仍被小幅推涨。供给方面,节后原料供应仍不足。需求方面,主流电池厂有畏高情绪。在成本端碳酸锂价格延续强势状态下,预计钴酸锂价格受到支撑。  2.3 钴 2.3.1 价格 钴原料供给延续紧缺态势,钴精矿价格小幅上行。根据IFinD数据,截至2022年3月11日,钴精矿(Co:6-8%)到岸价为28.90美元/磅,周环比+ 3.01%。钴原料供给紧缺状况延续,导致钴精矿价格居高不下,据矿端上游产业现状,预计此情况至今年一季度得以缓和。 电钴价格加速上行。根据IFinD数据,截至2022年3月11日,电解钴(≥99.8%)现货均价(含税) 573,500元/吨,周环比+ 2.43%。库存方面,市场持续消耗现货库存,且没有新增产量大量投入,库存持续下降。供给方面,受矿端产量、海外疫情、海运船期等因素影响,致使国内钴中间品现货供应紧张。需求方面,年后合金和磁材的刚需采购致使电钴需求旺盛。总体来说,合金磁材对电钴需求旺盛使厂商惜售情绪愈发浓厚,叠加原材料供应紧张,预计电钴价格或保持高位运行。 硫酸钴价格小幅上行。根据IFinD数据,截至2022年3月11日,硫酸钴(七水合硫酸钴)(Co:≥20.5%,中国)市场价120,000元/吨,周环比+ 1.42%。原料方面,电钴与钴中间品价格保持高位震荡运行,成本小幅上涨。供给方面,钴盐厂库存低位,原料供应紧张。需求方面,因锂价持续上涨使下游厂家对前驱体观望情绪升温,间接影响钴盐采购需求。在库存低位和原料紧缺的背景下,硫酸钴易涨难跌。 四氧化三钴价格继续上行。根据IFinD数据,截至2022年3月11日,四氧化三钴(Co3O4:73.5%,中国)市场价416元/公斤,氧化钴(CoO:≥72%)市场价409元/公斤,周环比+0.42%、+0.93%。成本方面,硫酸钴和氯化钴价格小幅上行,四氧化三钴成本压力增加。需求方面,部分钴酸锂企业开始采购补库,新能源需求保持较好状态。在需求和成本的支撑下,企业报价有所提高,预计四氧化三钴或保持高位运行。     2.3.2 产量和进出口 据IFinD数据,12月钴矿砂及其精矿进口数量累计值19,004.96吨,环比+10.08%,同比-52.47 %;钴及钴盐进口数量累计值0.02吨,环比+18.55%,同比+150.34 %。   2.3.3 库存 库存方面,Mysteel数据显示,截至2022年3月10日,LME钴库存248吨,周环比-0.29%。  2.4 镍 2.4.1 价格 镍价继续回升。根据IFinD数据,截至2022年3月11日,镍豆(99.93%-99.94%)平均价236,500元/吨,周环比+ 23.40%;国内镍铁(7-10%)平均价1,615元/镍点,周环比+ 5.83%;上周LME镍价大幅度波动,产业反馈目前观望为主,基本面看镍供应紧张格局仍未好转,市场持续消耗库存且镍原料库存处于低位。供给方面,1月中国和印尼镍铁实际产金属总量为11.75万吨,环比+6.1%,同比+11.83%。需求方面,三元材料对硫酸镍的需求回暖,市场采购情绪浓厚。总的来说,短期镍价的大幅上涨提升硫酸镍成本上涨。    2.4.2产量和进出口 据IFinD数据,国内海关总署公布的数据显示,1月镍矿砂及精矿进口量为2,088,573吨,同比增加99.66%。国内2月镍生铁产量3.26万吨,同比-13.90%;电解镍产量1.30万吨,同比-7. 90%。    2.4.3库存 库存方面,Mysteel数据显示,截至2022年3月11日,国内13港口镍矿库存753.53万吨,周环比-2.68%。   2.5市场表现 2.5.1 国外市场 根据Wind统计数据,截至2022年3月11日,COMEX锂结算价68.25美元/千克,周环比+6.02%;LME钴结算价82,000美元/吨,周环比+ 8.96%;LME3个月镍期货收盘价为48033美元/吨,周环比+80.30%。   2.5.2国内市场 根据Wind统计数据,截至2022年3月11日,无锡盘钴连三合约收盘价548.50元/公斤,周环比+2.31%。根据IFinD数据,截至2022年3月11日,沪镍连三收盘价203900元/吨,周环比+19.33%。  03结论 锂价继续保持强势,钴价继续上行,镍价大幅波动。锂方面,碳酸锂供给小幅回升,需求端维稳,预计碳酸锂价格继续保持强势。钴方面,合金和磁材刚需采购增量,动力端需求保持较好状态,由原料短缺和供给量少带来的成本支撑仍然强劲,预计钴价或易涨难跌。镍方面,库存低位且持续下滑仍是镍价的有力支撑,上周LME镍价大幅波动,鉴于交易所政策端维稳,镍价进一步走高概率较小,基本面呈现供需偏紧或支撑镍价,短期建议观望为宜。 |

|

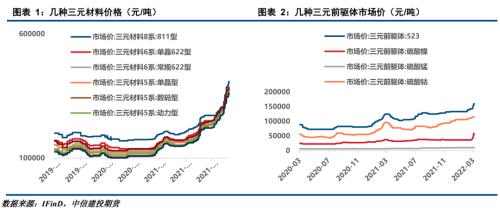

|  |

|

微信:

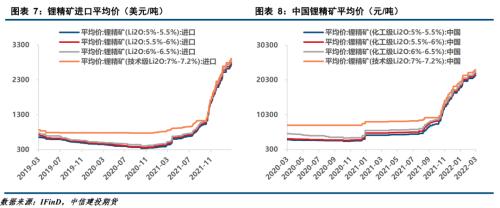

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);