导语:近日马铃薯淀粉(3384, 35.00, 1.05%)企业逐步开工生产,我们来看一下马铃薯原料供应情况和春季开工进度,以及目前的马铃薯淀粉供应面对后市价格的影响。 1、马铃薯原料库存情况。

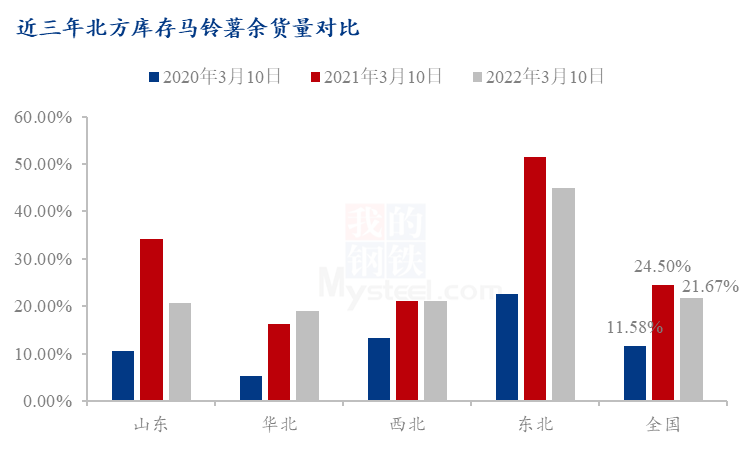

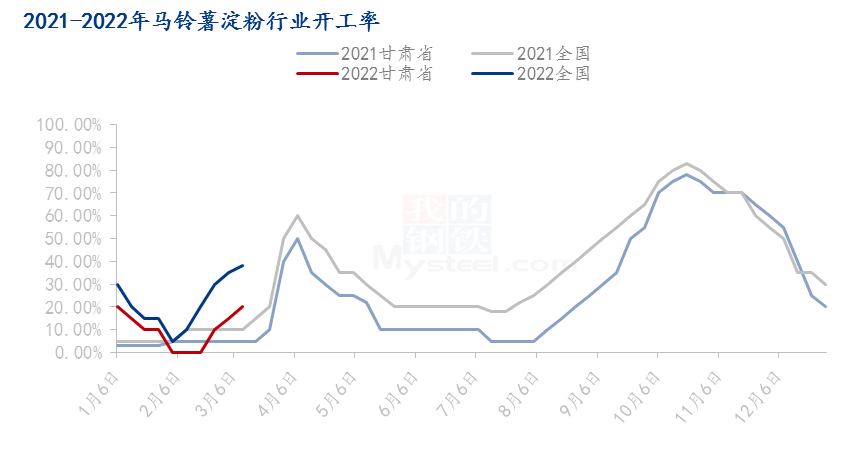

首先,从全国北方库存薯的剩余量情况来看,据Mysteel农产品调研统计数据显示,截至3月10日,包括山东、华北、西北及东北产区在内的全国库存马铃薯余货量剩余比例参考21.67%,去年同期的剩余量比例参考24.50%。其次,我们再来看一下新薯方面。据Mysteel农产品调研统计数据显示,南方冬作区包括广东和云南,2021年冬种2022年春收马铃薯种植面积同比是减种了大约35.53%,并且种完之后受天气影响,部分货源受灾,补种货源上市期不集中。部分仍在种植的中原二作区来看,2022年种植面积初步调研预估是将较2021年减种大约23.94%。 Mysteel农产品认为,如果单单从这个余货比例上来看,目前库存薯的供应面压力似乎是比去年同期有所降低了,这对于马铃薯市场来说可以说是一个相对利好。但是一方面,考虑到当前北方一作区多数产区库存薯好货稀少,而中偏下品质的货源居多,并且伴随气温回升,库存薯长芽质变速度加快;另一方面,考虑到当前马铃薯内销及出口市场需求并不景气,并且叠加下游马铃薯淀粉企业因淀粉走货情况不好,需求不佳,进入3月份以来厂家开工积极性不高,目前多数厂家尚未集中量产,受天气以及疫情等影响,大多数淀粉企业开工时间较往年有所推迟半月左右时间。 2、春季生产初期马铃薯淀粉企业开工情况: 近日甘肃、内蒙古、河南,云南等地的部分企业已经正常开工,多数企业这周也开始收购马铃薯原料。

根据Mysteel农产品对全国20家主要马铃薯淀粉厂家的最新调查数据显示,2022年第10周,截至3月9日马铃薯淀粉企业淀粉库存总量为9.55万吨,较上周下跌0.29万吨,跌幅2.95%;月环比下降0.73万吨,跌幅7.10%。

| 地区 | 淀粉厂数量 | 本期库存 | 上期库存 | 增减 | 上月同期库存 | 增减 | | 黑龙江 | 3 | 0.54 | 0.55 | -0.01 | 0.58 | -0.04 | | 内蒙古 | 3 | 0.78 | 0.81 | -0.03 | 0.86 | -0.08 | | 河北 | 4 | 1.08 | 1.13 | -0.05 | 1.21 | -0.13 | | 甘肃 | 4 | 5.59 | 5.72 | -0.13 | 5.93 | -0.34 | | 宁夏 | 2 | 0.94 | 0.97 | -0.03 | 1.01 | -0.07 | | 河南 | 1 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | | 陕西 | 1 | 0.25 | 0.27 | -0.02 | 0.30 | -0.05 | | 四川 | 1 | 0.01 | 0.01 | 0.00 | 0.01 | 0.00 | | 云南 | 1 | 0.36 | 0.38 | -0.02 | 0.38 | -0.02 | | 合计 | 20 | 9.55 | 9.84 | -0.29 | 10.28 | -0.73 |

综合以上马铃薯淀粉市场供应面的数据来看,西北产区多数马铃薯淀粉企业的库存偏高,部分企业为周转资金,低价抛货。近日春季开工,行业库存逐步增加,下游需求放量有限,下游消费消耗较慢。支撑马铃薯淀粉涨价的动力不足,预计马铃薯淀粉价格在春季开工初期仍维持弱稳走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: