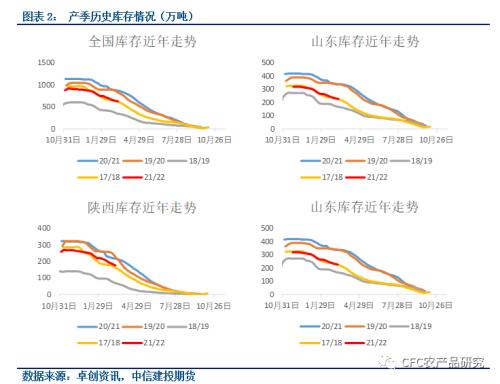

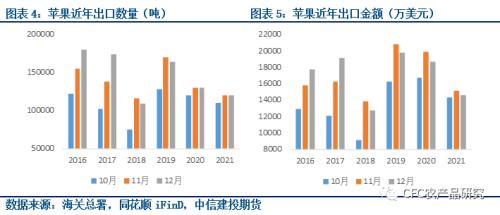

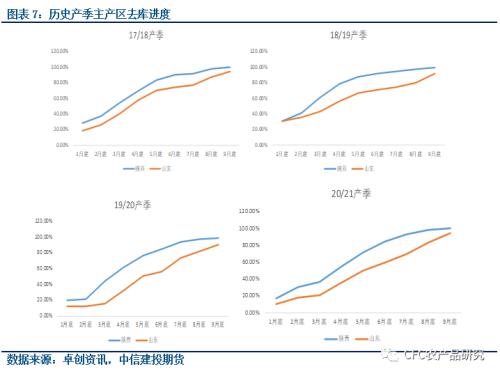

产区情绪仍旧高涨,惜售情绪普遍,促使客商采购趋于谨慎。山东栖霞炒货现象仍较多,青岛莱西、平度、威海产区受疫情管控影响,出货受阻。近期销区市场走货速度一般。 截至3月10日,全国苹果库存为623.49万吨,环比下降19.82万吨,降幅3.08%,较高点降幅31.56%。陕西省苹果库存为177.17万吨,环比下降8.53万吨,降幅4.59%,较高点降幅34.33%。山东省苹果库存为226.98万吨,环比下降5.19万吨,降幅2.24%,较高点降幅29.37%。山东、陕西以外库存为219.34万吨,环比下降6.1万吨,降幅2.71%,较高点降幅31.63%。 我们认为虽然本产季去库进度仍明显落后于17/18产季,但17/18产季是近年产量正常年份里去库最快的一年。本产季的去库进度较上一产季就显得乐观许多。本产季虽然整体销售行情没有太明显的提振,但是库存压力有明显的减小,且去库进度也有明显的加快,后期销售压力较上一产季将有明显的减轻。 而本季苹果虽然受果锈、水纹等质量问题困扰,口感与甜度却相对良好,在水果中竞争中有一定的优势。低价次果出货良好,产区剩余已经不多。而目前性价比较低的一般货目前也在稳定消化,对好货的阻碍逐渐减弱,进一步刺激产区从业者对后期行情的高期望。 在产区情绪高涨的同时,我们需要冷静观察销区行情是否能支撑产区的高期望。一般货何时出清,将决定好货为主的消费行情何时开始,并影响好货的上涨幅度。若产区在苹果生长关键节点前后出现任何恶劣天气,对新季苹果减产的预期,或将造成盘面的正向共振。进入3月气温偏高也会刺激苹果的需求,但如果5月气温偏高,西瓜等时令水果将获得消费者更多的青睐,这一情况或使产区预期的好货偏强预期落空。 疫情反复带来新的不确定性。由于山东产区习惯于在产季中后期大量出货,陕西产区是当前走货主力,我们认为山东产区疫情对出货进度影响相对较小。若陕西产区再次受疫情管控,或将拖后好货消费行情,使其陷入与夏季时令水果的竞争,从而影响好货的上涨幅度,使目前预期落空。 目前上海疫情反复较为严重,消费者采购意愿或受到较为明显的影响。若本轮疫情进一步扩散,影响更多城市,苹果销区消费行情或受较明显的影响。此外,疫情的扩散有可能对客商的心态造成影响,促使目前情绪高涨的客商谨慎顺价出货,削弱惜售情绪。 四季度与次年一季度是传统的苹果出口旺季,本产季四季度整体出口情况并不乐观,是2016年以来的第二低点。受海运费与出口国家疫情影响,我们认为一季度出口出现大幅提振可能性不大。 一、库存数据-本周全国库存623.49万吨,环比下降19.82万吨,降幅3.08%。 截至3月10日,全国苹果库存为623.49万吨,环比下降19.82万吨,降幅3.08%。 陕西省苹果库存为177.17万吨,环比下降8.53万吨,降幅4.59%。 山东省苹果库存为226.98万吨,环比下降5.19万吨,降幅2.24%。 山东、陕西以外库存为219.34万吨,环比下降6.1万吨,降幅2.71%。  17/18产季陕西同期出库速度明显更快,导致陕西产区与17/18产季同期相比落后幅度进一步加大。本产季较17/18产季库存虽然更少,但是同期库存比较已经明显偏高。因此我们认为本产季去库进度仍严重地落后于17/18产季。 17/18产季是近年中产量正常年份里去库进度最快的一个产季,与17/18产季相比落后严重不能完全说明本产季库存去化情况不佳。相较上一产季,本产季的去库进度就显得乐观许多。上一产季同期库存较最大库存1141.92万吨库存下降近24%,本产季则有31.56%左右的降幅。 由于本产季库存数量明显少于上一产季,且去库进度也明显快于上一产季,即使整体销售行情没有太大的提振,后期销售压力较上一产季也可能出现明显减轻。  二、现货行情  截至3月10日,近期由于冬季节日刚刚过去,水果采购积极性出现下降,销区市场行情一般,走货速度平平。进入3月全国各地出现天气的回暖,暖和的天气在一定程度上将刺激苹果的消费。 本产季苹果即使表面存在果锈红点等质量问题,口感、甜度较为良好,对消费者存在较好的吸引力。此外,本次产季低价次果年前出货顺利,目前产区低价果农货剩余已经不多。 由于上述因素,客商普遍看好后期行情,担心自己手中好货不足,在主产区进行采购。因此,产区出现炒货情况和较强的惜售情绪,部分冷库与从业者暂停交易,选择捂货等待后期行情。因此产区好货价格走强,而目前的低价货进一步让利,以加快出清速度,价格出现分化。 三、本产季出口情况 我国苹果出口的季节性较强,出口高峰集中在每年的一季度和四季度。11月中下旬,客商积极采购山东冷库货中65#-70#的中小果。本年度10月、11月出口量尚可,但在近年的出口数据中并不突出,处于较低的水平。而12月出口量则处于近年的明显低位,仅高于明显减产的2018产季。本产季四季度整体出口情况并不乐观,是2016年以来的第二低点。 目前海运费高涨,部分从业者反映海运费是往年的数倍,高企的海运成本进一步压缩出口的利润。此外,中国出口的东南亚国家目前仍受疫情困扰,进口我国水果数量获得大幅提振可能性较小。 总体而言,出口占我国苹果消费比重较为有限,我们认为本产季出口数据上难以获得质的飞跃,有较大可能明显少于往年出口情况。   四、后市展望 在产区情绪高涨的同时,我们需要进一步观察销区行情是否能支撑产区的高期望。目前走货主力性价比较低,一定程度上减缓了目前的出货速度。这些货何时出清,将决定好货为主的消费行情何时开始,并影响好货的上涨幅度。 此外,产区、销区的天气仍将对期货盘面形成较为明显的影响。若产区在苹果生长关键节点前后出现恶劣天气,对新季苹果减产的预期将刺激远月合约价格上行。由于本季苹果可以储存到9月,减产预期也会导致本季苹果在下半年的需求升级,造成盘面的正向共振。 另一方面,若3月至清明前后气温偏高也会刺激苹果的需求。但是,高温并不一直能帮助苹果的消费,若5月气温偏高,西瓜等时令水果将获得消费者更多的青睐。这一情况或使产区预期的好货偏强预期落空。 同时,我们需要注意疫情带来的风险。目前我国疫情出现较为明显的反复,可能对苹果走货造成负面影响。山东产区中青岛莱西、平度、威海地区受疫情管控影响,出货受阻。 我们认为山东产区出货受阻影响对本产季行情影响相对较小。原因在于山东产区走货习惯性的集中在3月底开始的产季中后期,导致陕西产区往年同期去库进度明显快于山东产区。  即使本产季陕西产区出货进度受12月西安疫情拖累,目前的出库进度(34.33%)仍明显领先于山东产区(29.37%)。山东产区集中于后市的策略暂时未发生改变。故我们认为目前3月山东部分地区受管控带来的出货影响相对较小。 相反的,若陕西产区再次出现疫情管控带来的封城措施,我们认为对本产季出货进度将造成较为严重的影响。若陕西出库受阻,将拖后好货为主的消费行情,使其陷入与夏季时令水果的竞争,从而影响好货的上涨幅度。 从销区角度来说,上海等大中型城市是苹果消费的重要终点。目前上海疫情反复较为严重,消费者采购意愿或受较为明显的影响。若本轮疫情进一步扩散,影响更多城市,苹果消费行情或受较明显的影响。 此外,疫情的扩散有可能对客商的心态造成影响,促使目前情绪高涨的客商谨慎顺价出货,削弱惜售情绪。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);