2022年3月5日 工业品-有色:镍 地缘冲突引发供给担忧,“妖”镍领涨有色 观点概述: 镍无疑是本周最靓的有色金属,在地缘冲突引发的供给担忧下,镍价一路飙升,周五晚间,伦镍一度涨逾12%至30295美元/吨,创2008年4月来最高。 供给方面,电镍的缺口短期无法通过现有高冰镍产量弥补,现实依旧偏紧,全球库存持续去库,电镍仍处缺口状态,升水维持高位。俄镍产量约占全球镍供给量6%,俄乌地缘风险引发市场担忧。 需求端,国内不锈钢产能不断释放,3月300系不锈钢排产环比增23.1%,同比增12.3%,对原材料镍元素需求上升;海外不锈钢需求保持强劲,制造持续复苏。新能源依旧维持较高景气,1月新能源汽车产销分别达到45.2万辆和43.1万辆,环比下降12.6%和18.6%,同比增长1.3倍和1.4倍。 整体看,纯镍现货依旧偏紧,全球库存持续下滑,随着高冰镍及MHP产能的释放和爬产,原料紧缺压力将会逐步减轻。新能源依旧维持高景气;现阶段纯镍紧张背景下,地缘冲突将镍价推升至高位,预计短期镍价将保持偏强运行,需关注俄乌局势进一步发展。 策略建议: 趋势策略:维持逢低试多策略 风险提示: 高冰镍放量加速 地缘冲突带来的不确定性

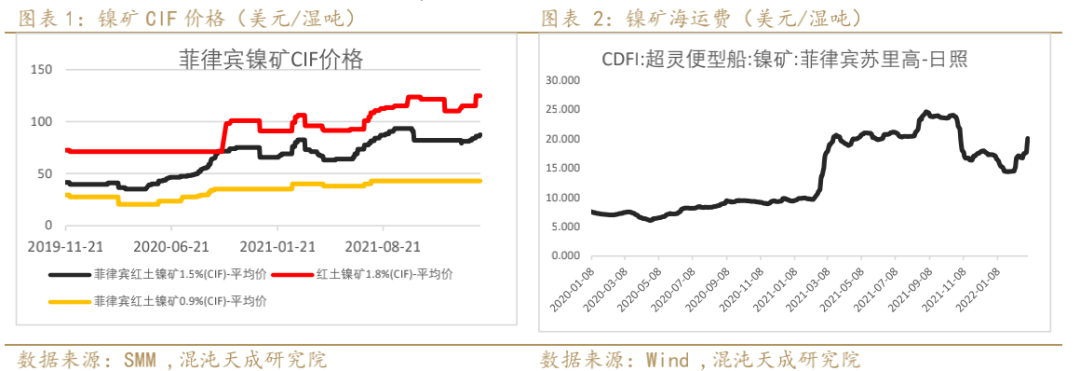

一 一周闻回顾 1、 华南某钢厂新增投产最新动向 据SMM调研,华东某大型不锈钢厂响水新增投产项目(135万吨),在2月正式启动,3月或将正常在市场投放产量,此前预计4-5月份能够正式投产,而目前处于试产不锈钢阶段。同时戴南项目(41万吨)已正常生产,热轧已开始正式投放至无锡市场。3月两基地项目预计产量或将达到6-7万吨,此产量皆为300系,后续此钢厂月产量总计或将增至25万吨,而在此预期下,加上年前停产钢厂陆续复产,3月供应预期增加较多,不锈钢价格或将继续偏弱运行,而后方此项目达产情况,SMM将持续实时跟踪报道。(SMM) 2、工信部:适度加快国内锂、镍等资源的开发进度 工信部副部长辛国斌28日在国新办发布会上表示,今年将着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。同时,健全动力电池回收利用体系,支持高效拆解、再生利用等技术攻关,不断提高回收比率和资源利用效率。(央视新闻) 3、Northvolt计划在瑞典建第三座电池材料工厂 据外媒报道,Northvolt计划将瑞典一座已经关闭的造纸厂改造为电池材料工厂,以满足交通行业电动化进程所带来的需求,它将成为该公司位于瑞典的第三座工厂。(SMM) 吉林地区镍冶炼企业精炼镍产线检修停产 据了解,吉林省某镍冶炼企业精炼镍产线检修,暂停生产精炼镍,2月精炼镍产量为200吨,产能利用率40%,复产时间目前暂未确定;该厂硫酸镍产线月内检修完成,2月产量2500实物吨。据Mysteel统计,目前国内精炼镍在产企业合计3家,该企业精炼镍产能500吨/月,占全国开工企业总产能的3.57%。(Mysteel) 4、ING:俄乌冲突的地缘政治风险已导致金属供应的中断 据外媒3月2日消息,投行荷兰国际集团(ING)在一份报告中称:“有更多迹象显示,地缘政治风险已导致金属供应中断。”此前全球三大集装箱航运公司暂停向俄罗斯发货。ING表示,有迹象表明,由于运输问题,俄罗斯的金属流动日益受到限制。彭博社报道称,欧洲的供应尤其紧张,欧洲现货金属溢价飙升,甚至在战争爆发之前就促使交易商改用散装货船,从马来西亚巴生港(Port Klang)的仓库将金属一路运送到欧洲:“大量铝和铜定期从俄罗斯圣彼得堡运往欧洲的鹿特丹港和弗利辛根港,随着航运市场混乱的蔓延,这些供应正面临着中断的威胁。”(SHMET) 5、2月中国&印尼不锈钢粗钢产量调查统计 据Mysteel调研2022年2月份国内33家不锈钢厂(含新增钢厂江苏众拓)粗钢产量241.28万吨,月环比增0.99%,年同比减6.40%;其中200系产量71.01万吨,环比增9.23%,同比减18.42%;300系122.49万吨,环比减3.61%,同比增8.19%;400系47.78万吨,环比增2.03%,同比减16.93%。2022年3月份国内33家不锈钢厂(含新增钢厂江苏众拓)粗钢排产计划290.61万吨,预计月环比排产增20.4%,同比减3.3%,其中,200系83.93万吨,预计月环比增18.2%,年同比减15.9%;300系150.80万吨,预计月环比增23.1%,年同比增12.3%;400系55.88万吨,预计月环比增17.0%,年同比减15.7%。 2022年2月份印尼不锈钢粗钢产量为34.4万吨(300系),月环比减23.56%,年同比增4.24%,主要表现在印尼青山减产。2022年3月份印尼不锈钢粗钢排产37万吨(300系),预计月环比增7.6%,年同比减4.6%。(Mysteel) 二 供给端:俄乌冲突升级,供应担忧加剧 1、镍矿:菲律宾雨季出矿难,且国内镍矿库存偏低,菲律宾高品矿FOB报价上涨。 1)矿价与海运费:海运费大幅上涨,菲律宾镍矿CIF上涨。

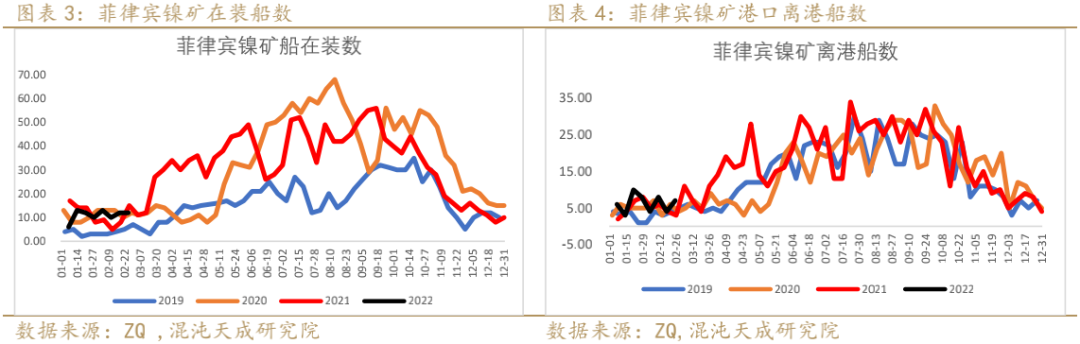

2)菲律宾离港船数环比上升,在装环比持平。

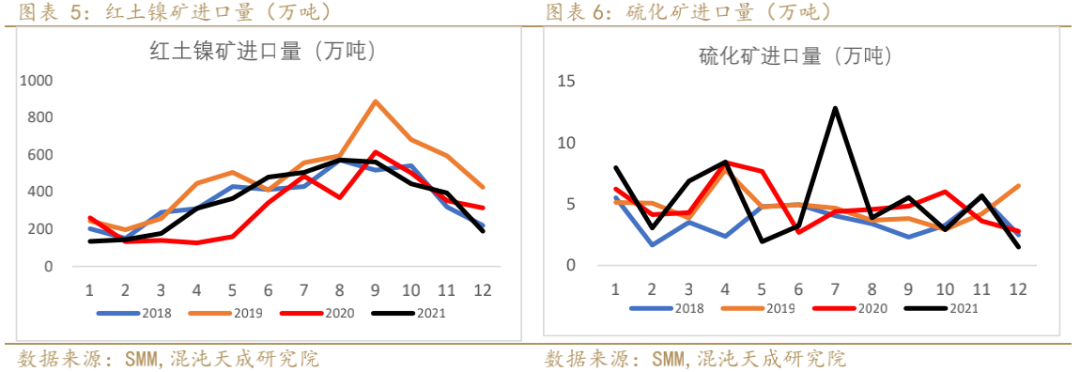

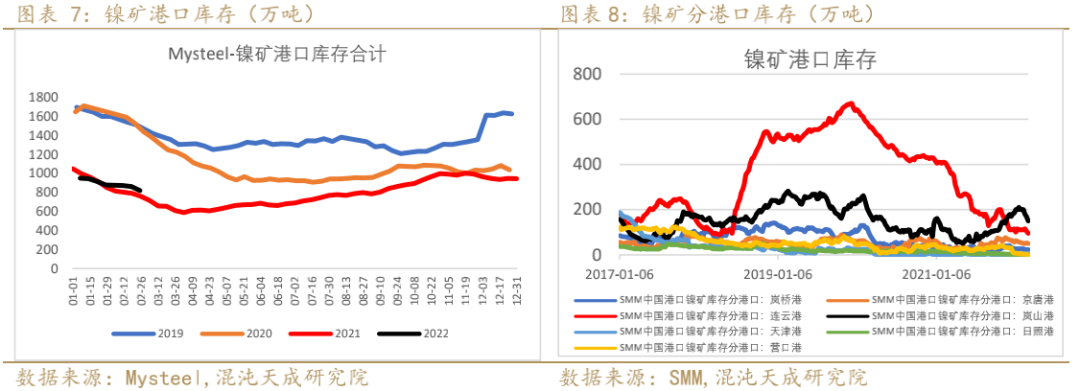

3)红土镍矿:菲律宾雨季红土镍矿进口逐步转弱,港口库存下滑

4)镍矿进口减少,港口镍矿库存处同期偏低水平

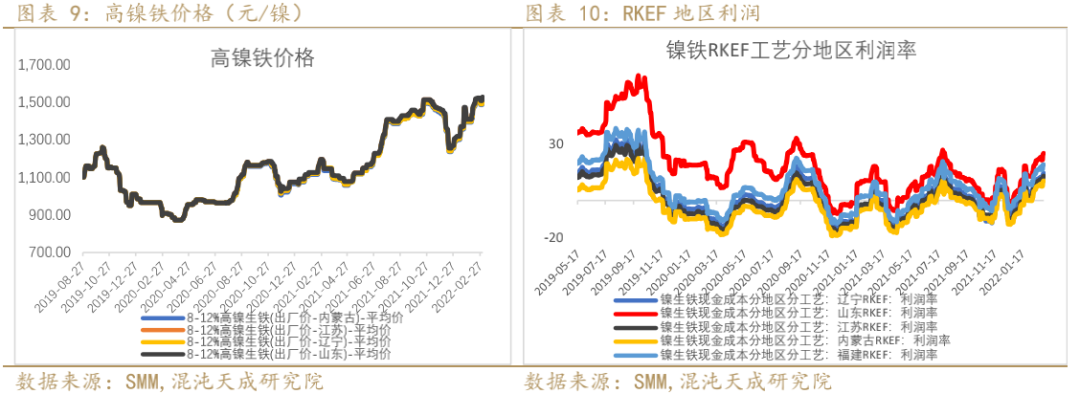

2、镍铁:冬奥限产镍铁厂逐步恢复生产 1)价格与利润:NPI成本坚挺,不锈钢产能释放,对镍铁需求增加,现货价格偏强运行,利润上涨。

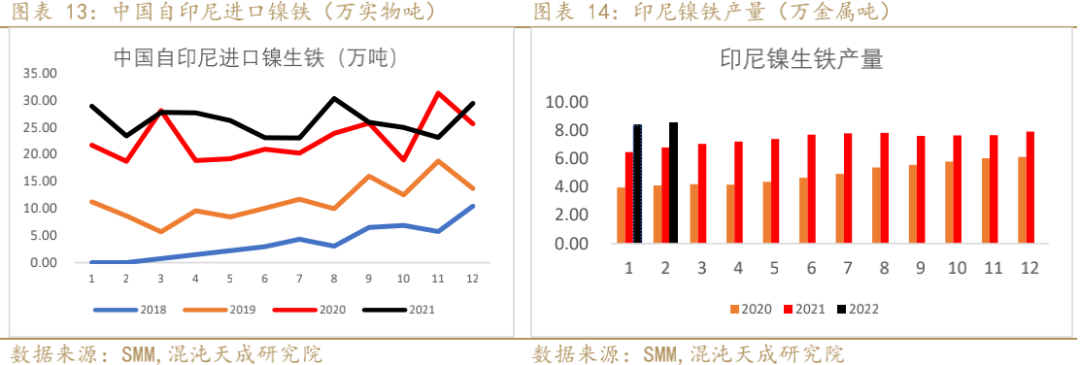

2)产量与进口:2月中国镍铁预估产量金属量2.94万吨,环比减少5.98%,同比减少31.38%。

3)印尼产量及进口:2月印尼中高镍铁预估产量金属量8.65万吨,环比增加0.28%,同比增加38.42%。

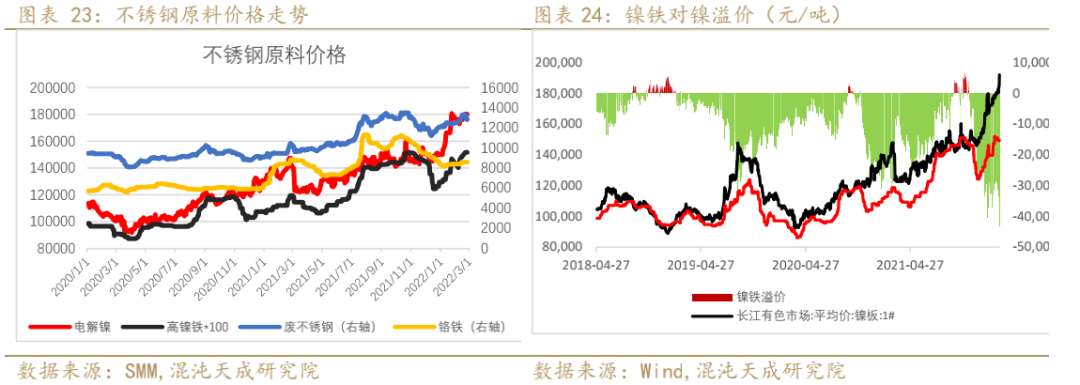

3、废不锈钢:NPI及废不锈钢价格上涨,废不锈钢仍有经济性

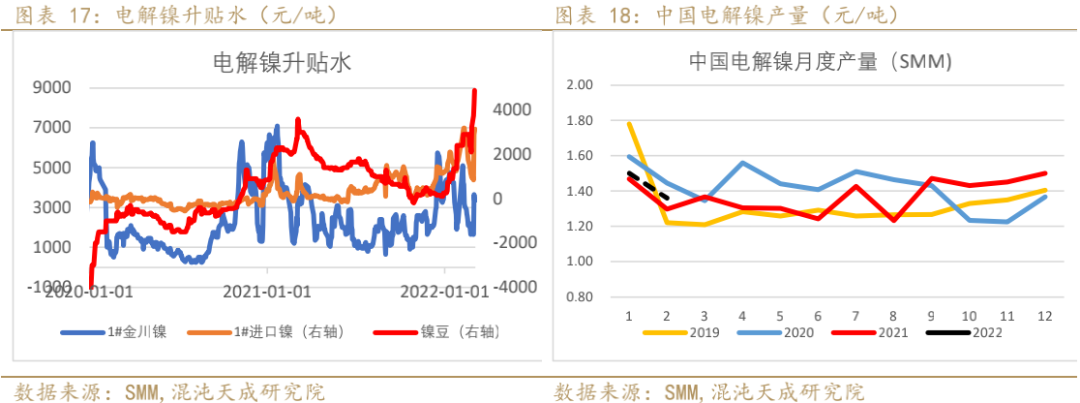

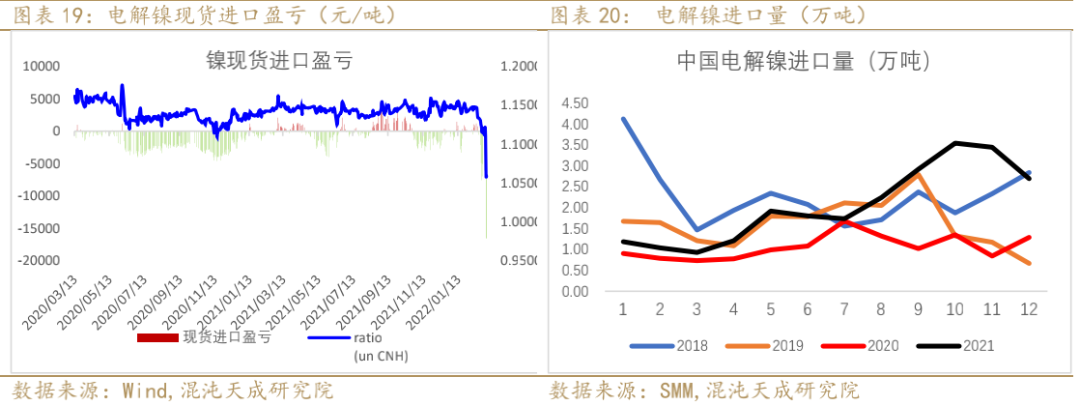

4、电解镍:纯镍现货紧缺,俄乌冲突引发供给担忧,外强内弱,进口亏损扩大至18年4月来最低。镍豆升水上涨至4900。吉林地区镍冶炼企业精炼镍产线检修,复产时间暂未确定,该企业产能占全国开工企业总产能3.57%。

三 需求端:海外需求强劲,新能源维持高景气 1、全球及中国原生镍消费结构

2、不锈钢:从排产看,国内3月300系不锈钢排产预计月环比增23.1%,年同比增12.3% 1)不锈钢原料:不锈钢原料偏强运行。

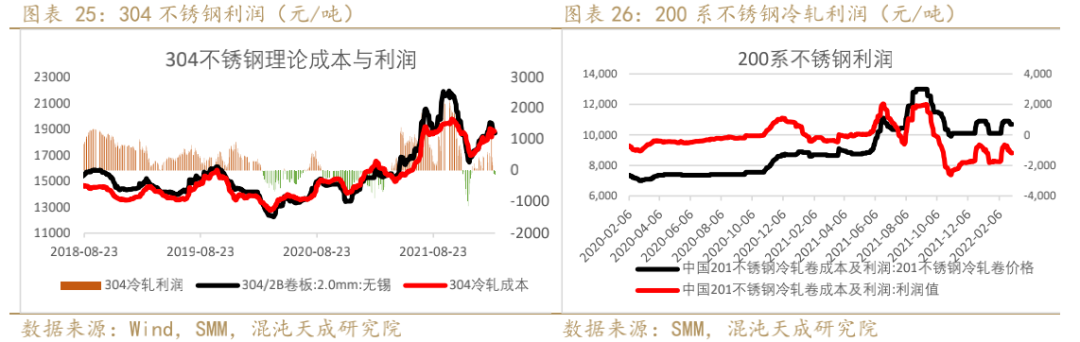

2)300系不锈钢价格周环比回升,利润恢复

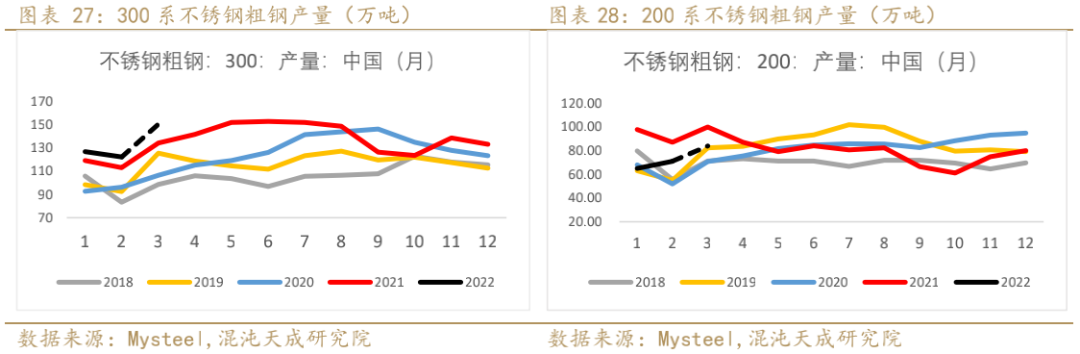

3)产量:据Mysteel调研2022年2月份国内33家不锈钢厂(含新增钢厂江苏众拓)粗钢产量241.28万吨,月环比增0.99%,年同比减6.40%;其中200系产量71.01万吨,环比增9.23%,同比减18.42%;300系122.49万吨,环比减3.61%,同比增8.19%;400系47.78万吨,环比增2.03%,同比减16.93%。2022年3月份国内33家不锈钢厂(含新增钢厂江苏众拓)粗钢排产计划290.61万吨,预计月环比排产增20.4%,同比减3.3%,其中,200系83.93万吨,预计月环比增18.2%,年同比减15.9%;300系150.80万吨,预计月环比增23.1%,年同比增12.3%;400系55.88万吨,预计月环比增17.0%,年同比减15.7%。

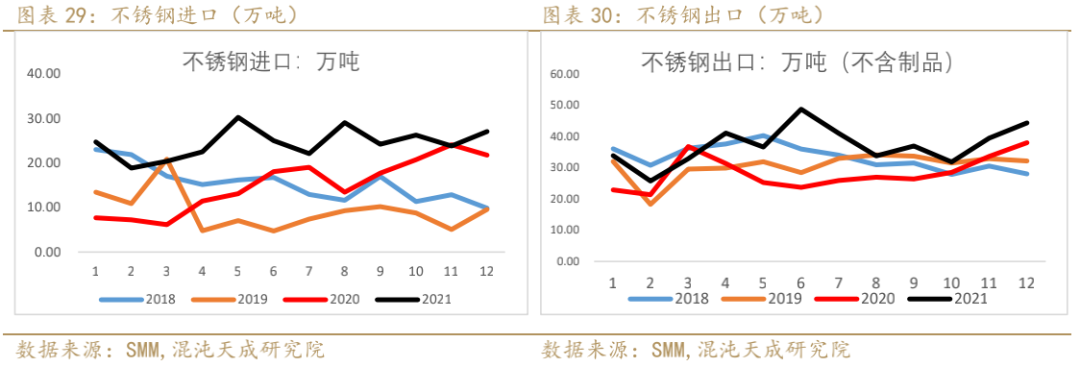

4)不锈钢进出口:12月进出口环比回升。

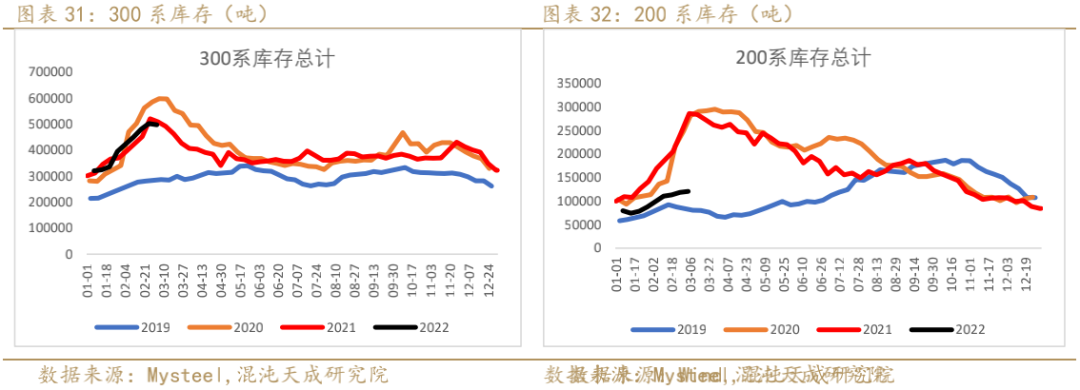

5)不锈钢库存:MS 本周不锈钢社会库存总量82.01万吨,周环比下降2.39%。其中冷轧不锈钢库存总量52.46万吨,周环比下降0.86%,热轧不锈钢库存总量29.54万吨,周环比下降4.99%,本周不锈钢社会库存呈去库态势。300系方面,不锈钢库存总量51.94万吨,周环比下降1.42%。

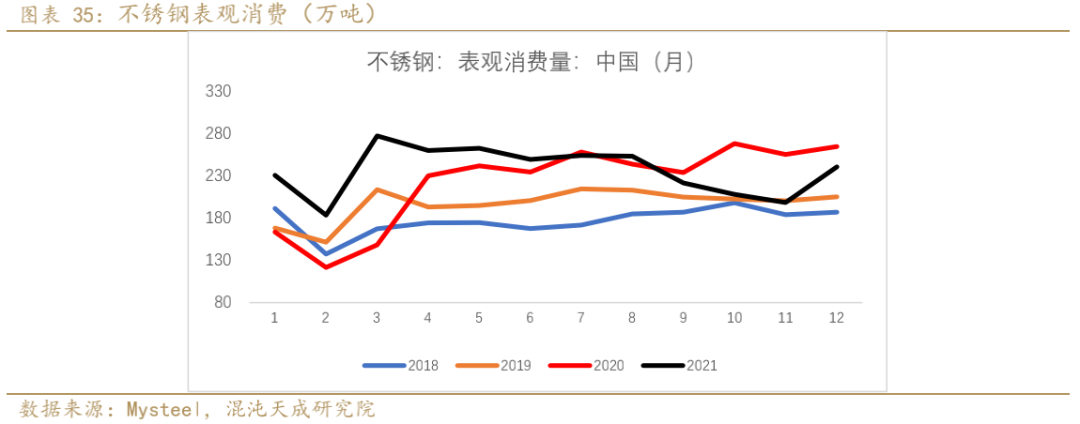

6) 12月不锈钢表需环比上升

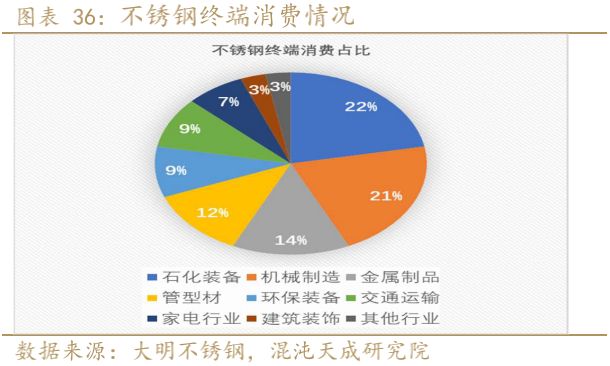

3、不锈钢终端消费:需求仍有韧性

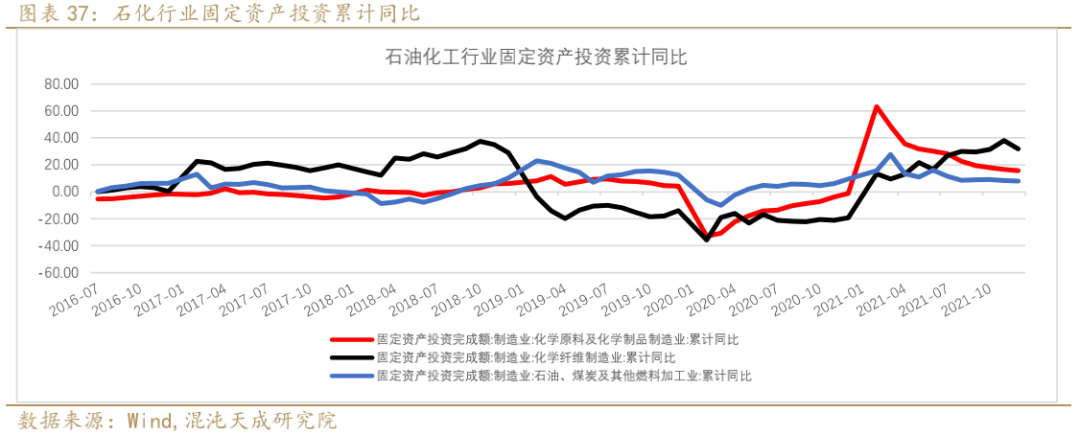

1)石化:石化固定投资保持较高增速,化学纤维制造业投资表现较为突出

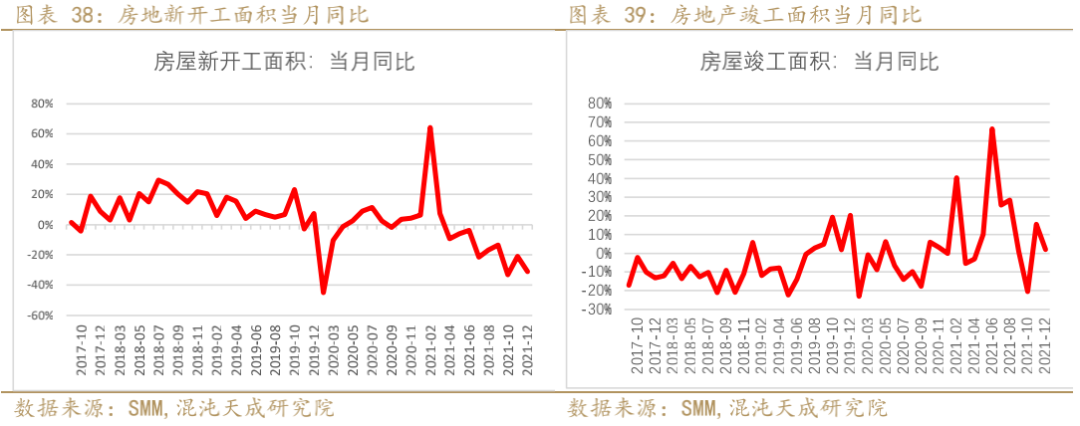

2)房地产:新开工维持负增长,竣工同比回落

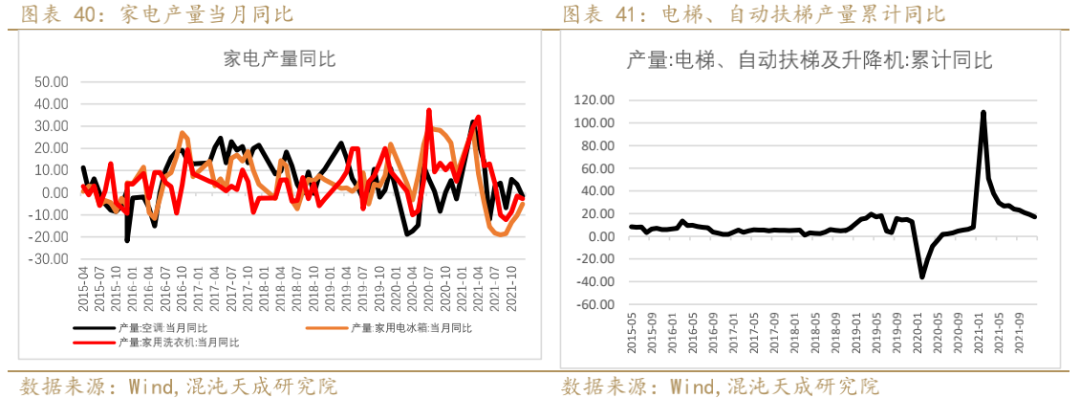

3)电梯与家电:家电回落有所企稳,电梯至12月累计同比增速17%

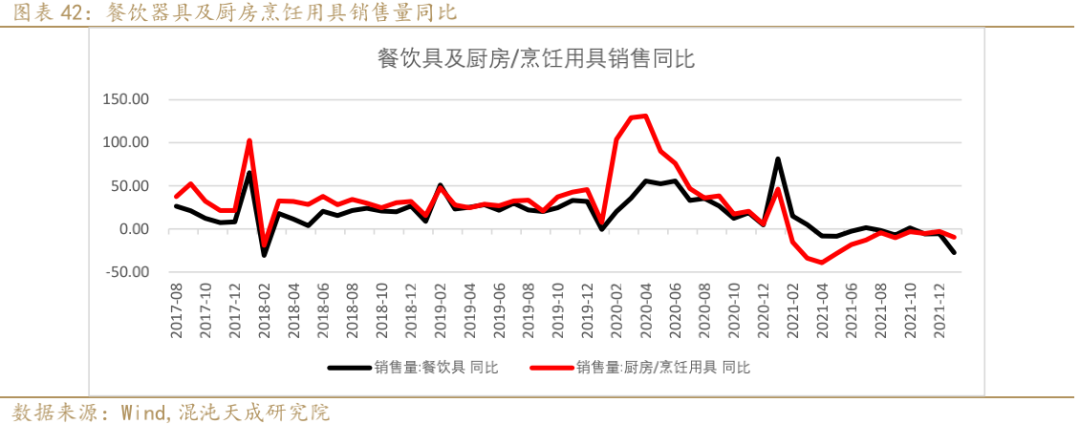

4)厨房、烹饪销售同比表现依然偏弱

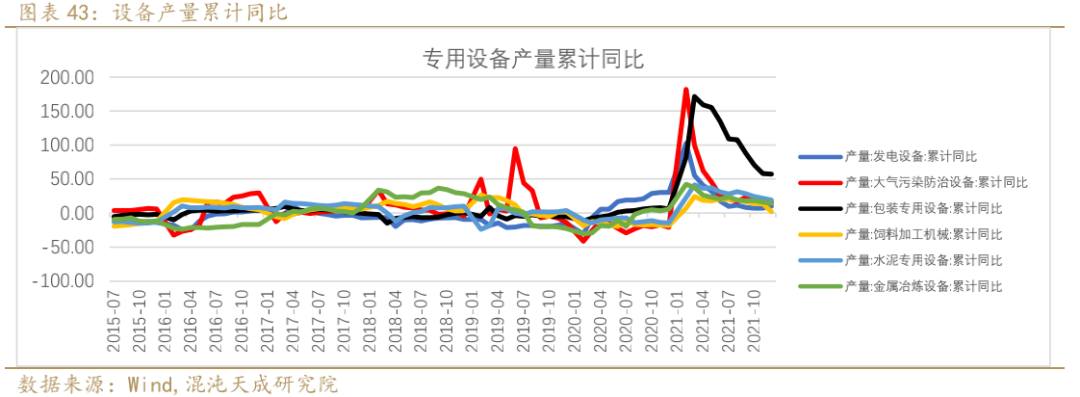

5)设备:设备产量累计同比整体持稳,包装设备同比表现较为突出

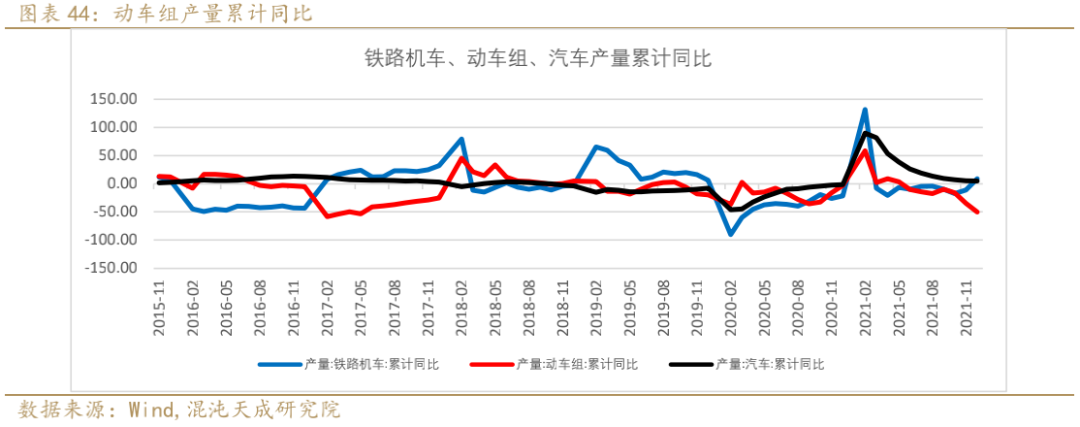

6)汽车、机车产量累计同比提升,动车累计同比欠佳

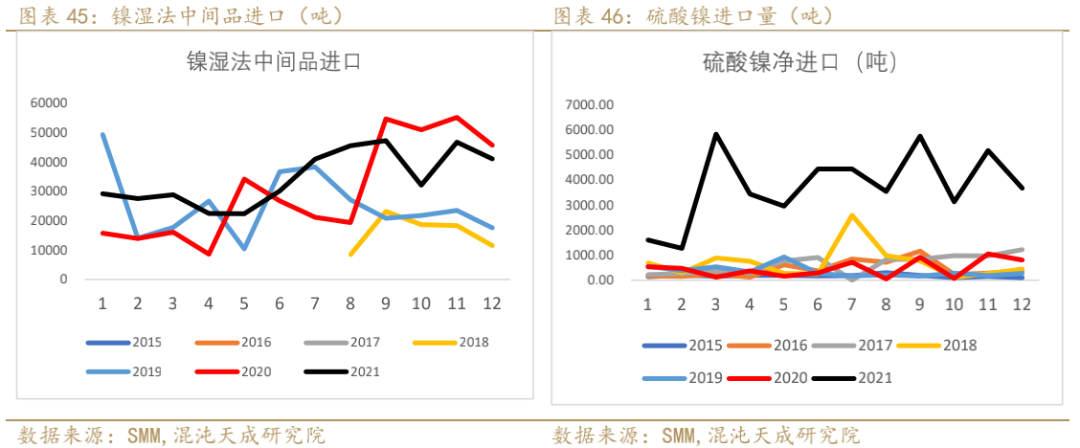

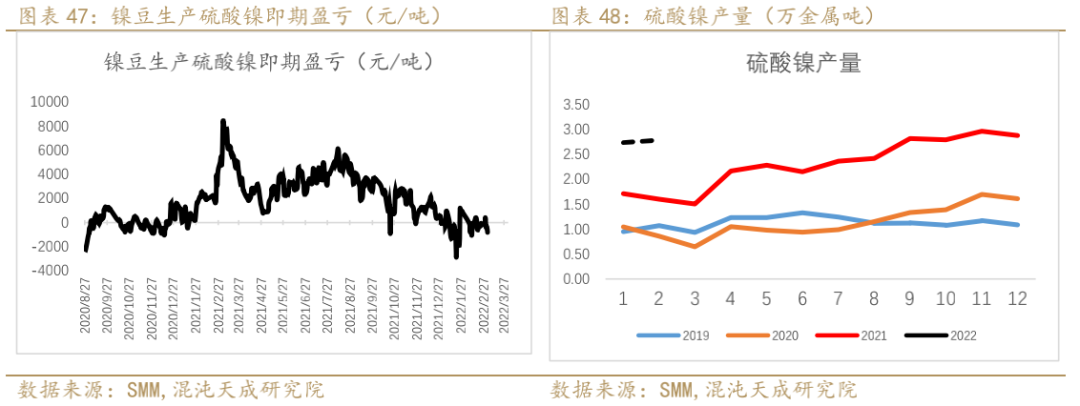

4、新能源:新能源需求表现依然强劲 1)硫酸镍:硫酸镍生产利润缩窄,1月产量小幅回升,预计2月将继续增加。12月进口环比回落。1月硫酸镍产量中,镍豆镍粉自溶量占比53%。

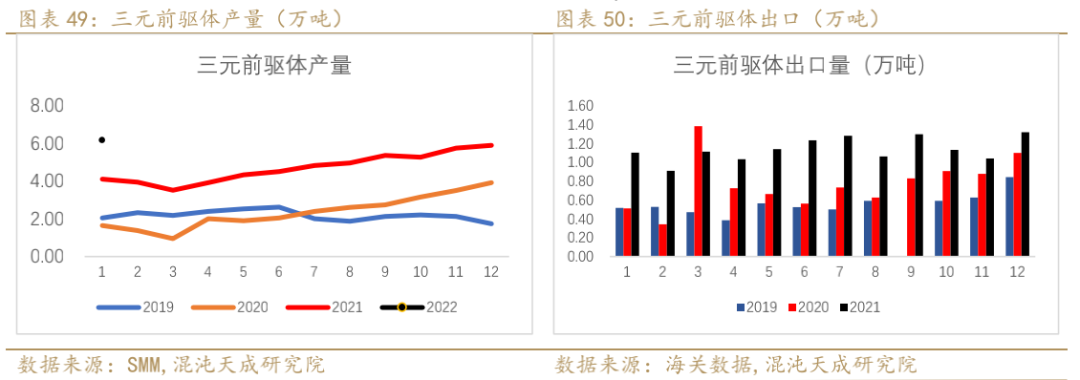

2)三元前驱体:三元前驱体1月产量同比大幅提升,12月出口环比回落。

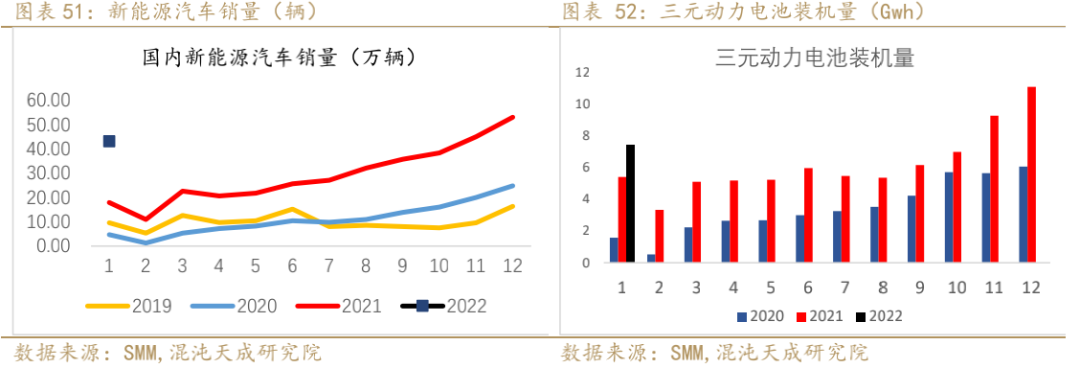

3)新能源汽车销售保持强劲,中汽协近日发布汽车销量数据,1月,新能源汽车产销分别达到45.2万辆和43.1万辆,环比下降12.6%和18.6%,同比增长1.3倍和1.4倍。

四 库存:国内库存回升,全球库存持续去化 1)国内社会库存小幅上升,主要为镍豆增量,保税区镍豆库存下滑。

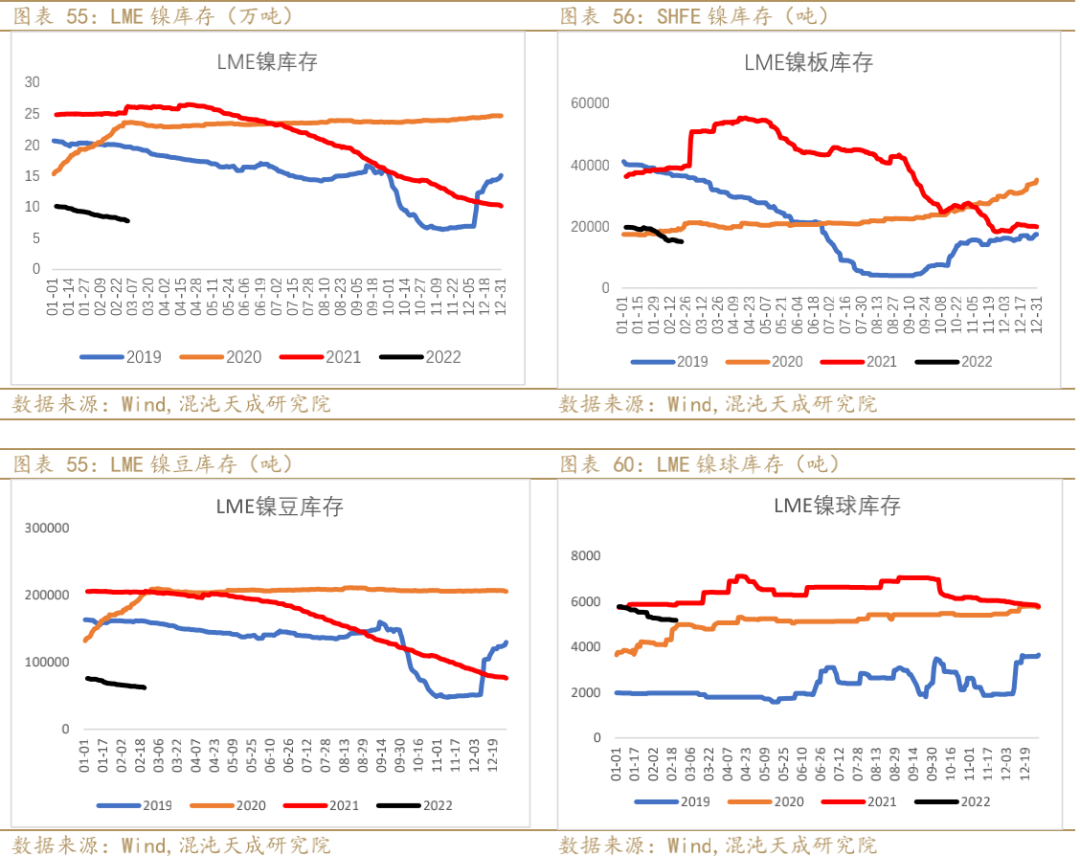

2)LME镍持续去库。上期所镍库存回升。

五 月差与升贴水 1)LME镍0-3升水同期高位

六 技术走势: 沪镍

指数加速上行

有色组: 联系人:花朵 13482523909 huaduo@chaosqh.com 从业资格号:F03087658

关于商品研究提升的三点结论: 求真/细节/科技/无界 混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。 在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。 中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。 中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: