2022年2月26日 能化-LPG 成本支撑,需求转弱 观点概述: 供应:全国炼厂开工逐步回升,利润下降。俄乌冲突进入白热化,国际原油价格强势上涨,成本端给予强支撑。海内外价格维持倒挂,预计2022年3月进口维持较低水平。 需求:本周MTBE开工率较上周回升,利润下降。烷基化油开工率回升,利润回落。PDH开工率回升,利润下降。天气回暖,传统燃料需求走弱。化工利润下降,春季检修预期增强。 库存:民用气库存量较上周降幅在9.35%,醚后库存量较上周降幅在3.05%,丙烷库存量较上周有降幅24.07%。港口库存回落,处于历史中等水平。 预测:炼厂开工回升,供给增加。当前仓单水平较高,三月将面临集中注销,现货市场或将受到冲击。进口利润维持亏损,进口压力不显。天气转暖,传统下游燃料需求走弱。化工利润走弱,装置检修预期增强。当前PG处于供需双弱格局,成本驱动价格走强,未来预计供给增加,需求走弱,价格承压。 策略建议: 逢高抛空 风险提示: 俄罗斯能源受欧美制裁,油价持续攀升。下游化工利润出现大幅好转,需求回升。

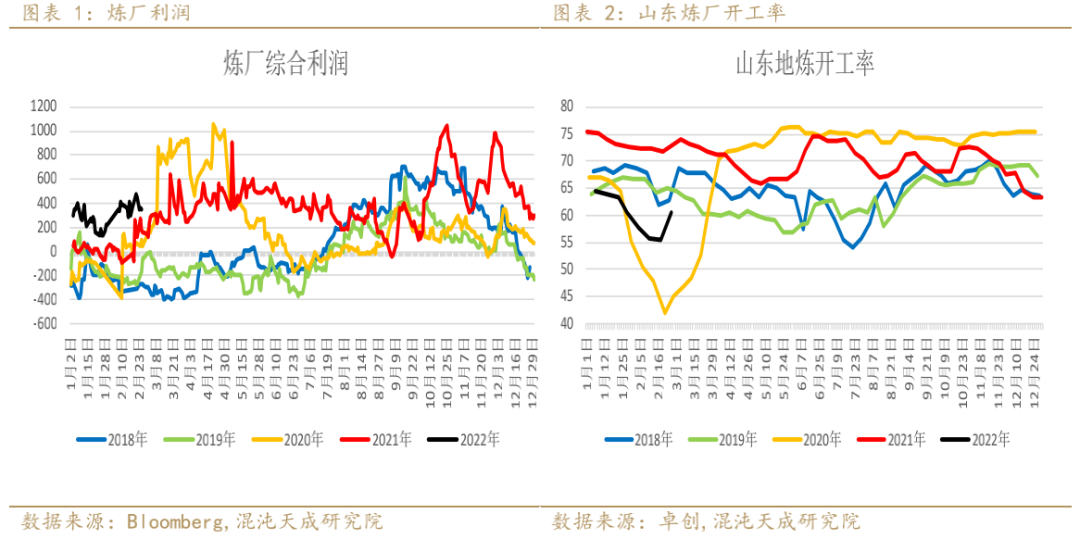

一 供应端 炼厂综合炼化利润较上周小幅回落,综合炼化利润均值397元/吨,处于历史高位。山东炼厂开工率60.5%,开工率水平较上周回升5%,处于历史偏低水平。

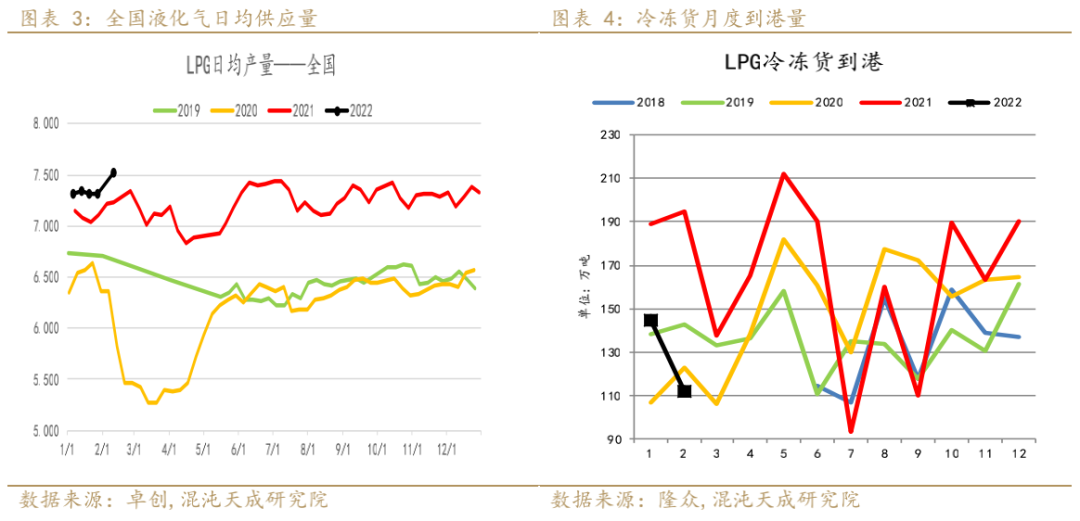

本周国内LPG到港量31.9万吨。2月到港量共计125.16万吨,环比减少6.84%,同比减少10.45%。下周到港量约49万吨。

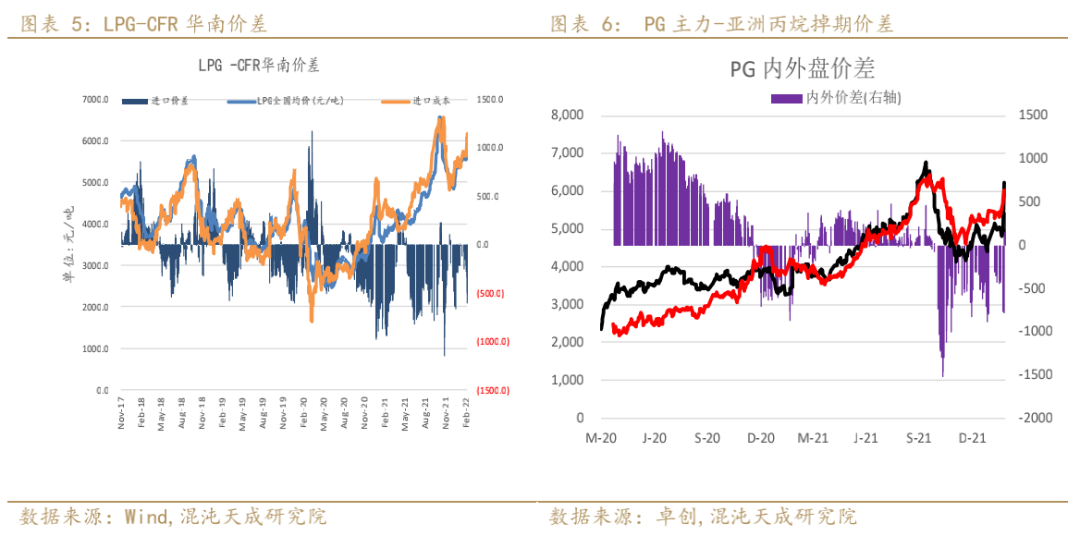

本周CFR华南丙烷现货均价报911美元/吨,约合人民币6346元/吨,国产气与进口气价格持续倒挂,价差扩大。进口窗口关闭,进口维持当前较低水平。

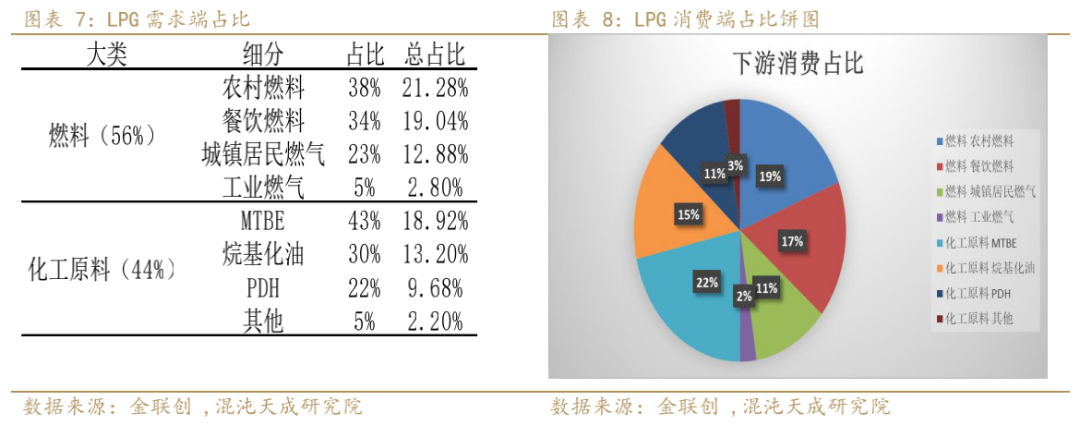

二 需求端 国内LPG需求按照燃料和化工原料进行分类,化工原料可以转用于燃料。

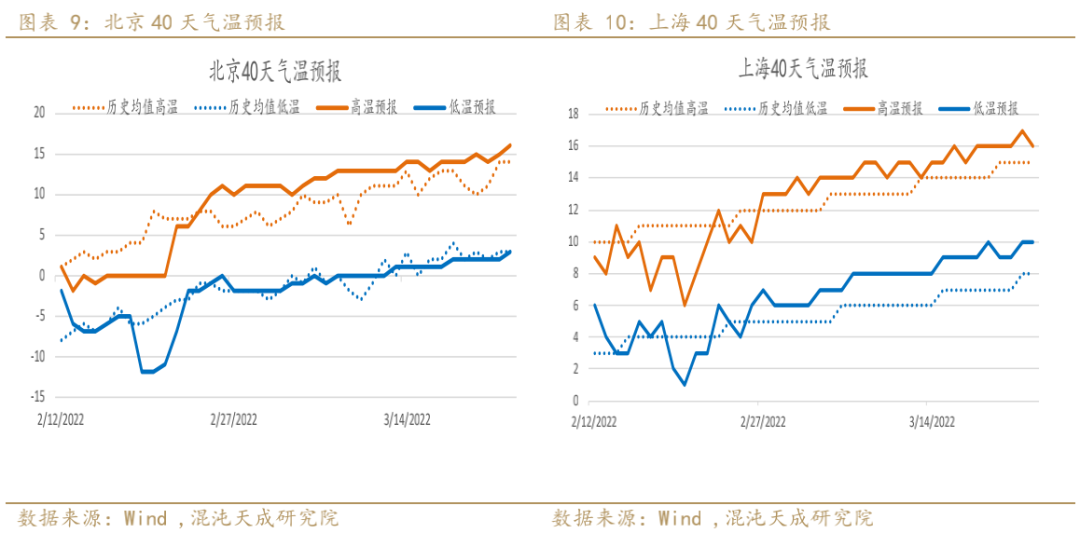

1、燃料端 国内期货交割对应标的为民用气,主要用途为居民燃料使用。 过去10天,全国大部分地区平均气温较常年同期偏低1~4℃,其中内蒙古中部、广西等地的部分地区偏低5~8℃。未来10天,影响我国冷空气势力明显减弱,新疆及中东部大部分地区气温逐步回升,平均气温较常年同期偏高1~3℃,局地偏高4℃以上。 整体来看,下周气温逐步回升,对短期需求相对偏空。

作为替代品需求端,LNG现货价格走高,刺激LPG的替代需求增强。

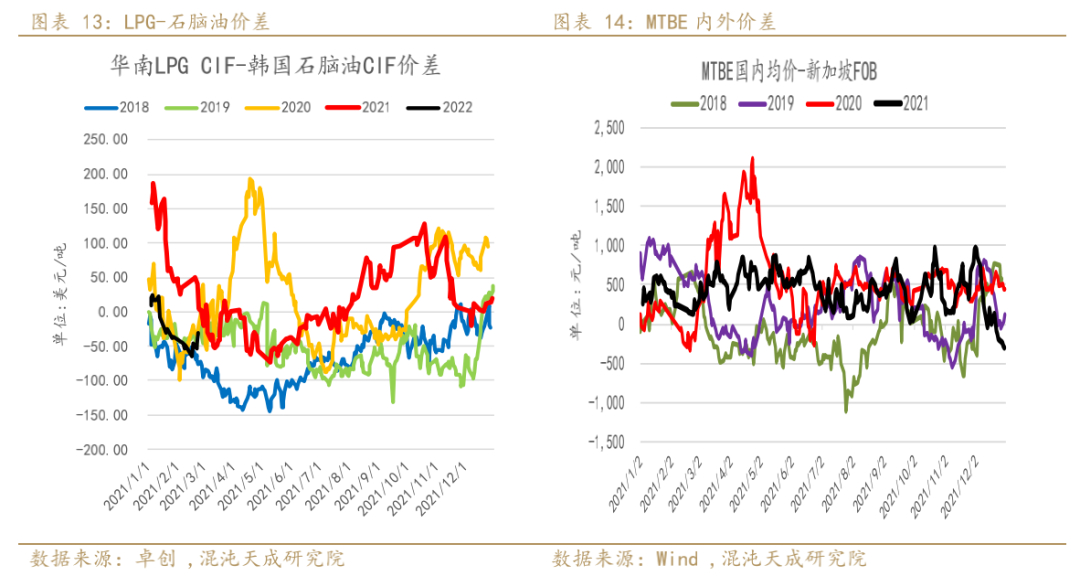

2、化工原料端 本周华南CFR丙烷与石脑油价差收窄,LPG作为裂解原料经济性变弱。

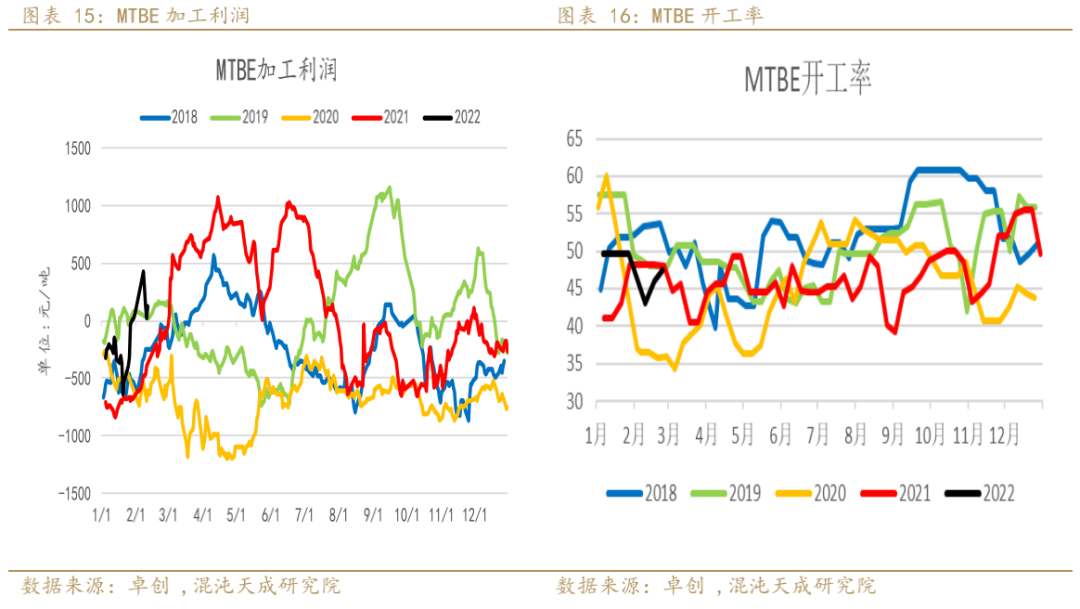

MTBE加工利润较上周下降。MTBE开工率回升,处于历史中等水平。

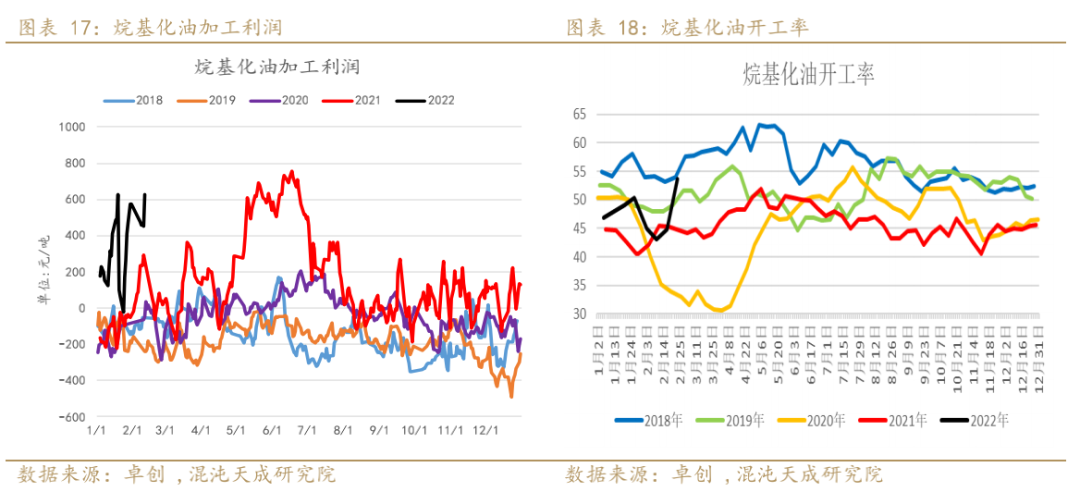

烷基化油加工利润较上周回升,处于历史较高水平。装置开工率较上周回落,处于历史中等水平。

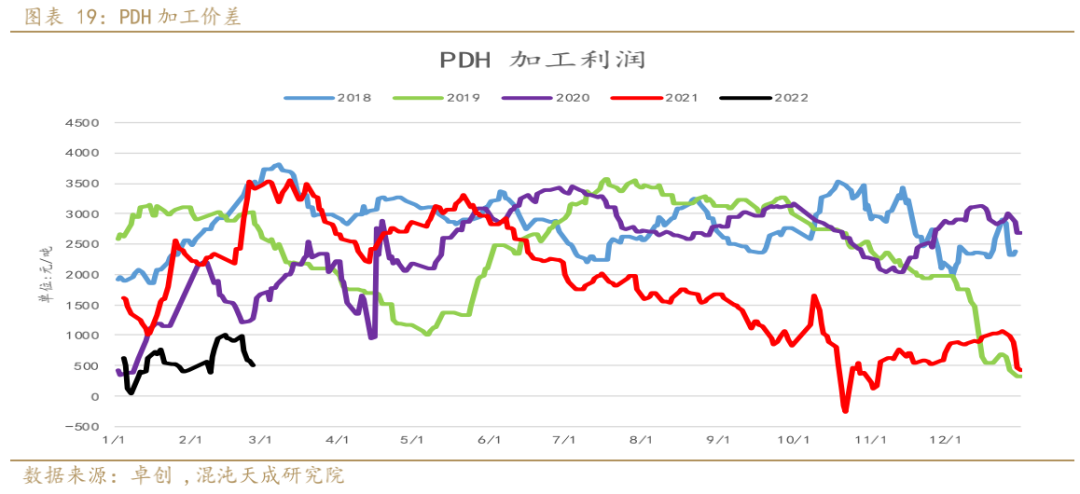

本周国内丙烷脱氢装置周均开工率为83.21%,环比上涨12.01%。丙烷周需求量为17.69万 吨。本周除福建美得75万吨/年PDH装置检修停工外,其余PDH装置均正常运行,综合来看,本 周PDH装置开工率有所上升。下周来看,国内暂无其他PDH企业开停工消息,装置运行表现平稳,因此,预计下周国内PDH装置开工率维持8成以上。

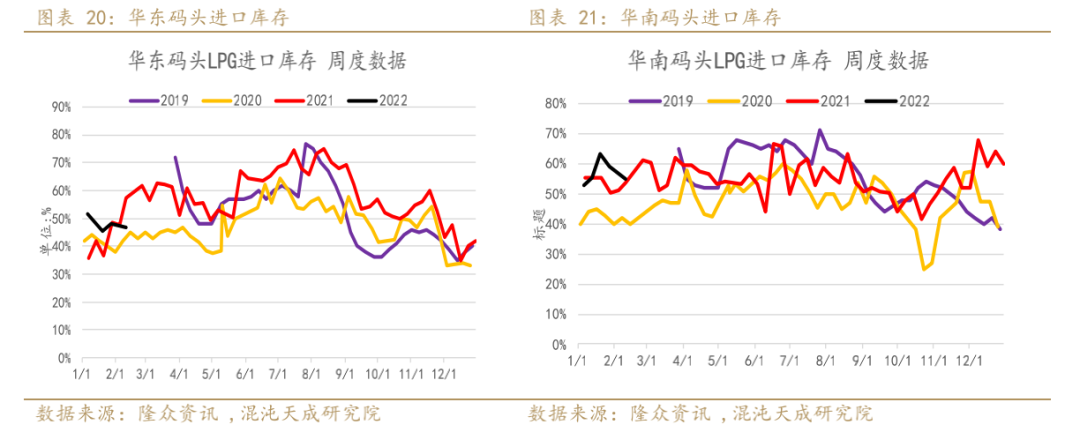

三 库存 截止到2月26日华南地区LPG港口库存回落,处于历史中等水平。华东地区LPG港口库存量回落,处于历史中等水平。 目前现有仓单9413,新增150张,注销127张。

四 基差价差

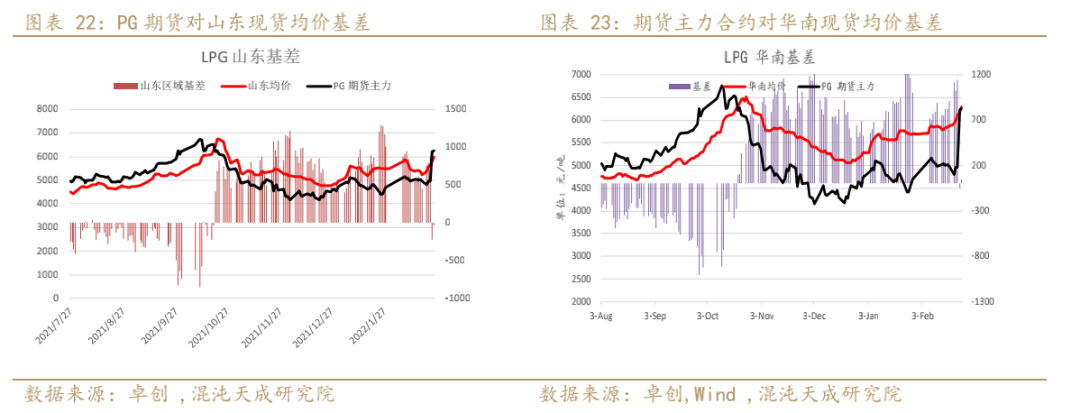

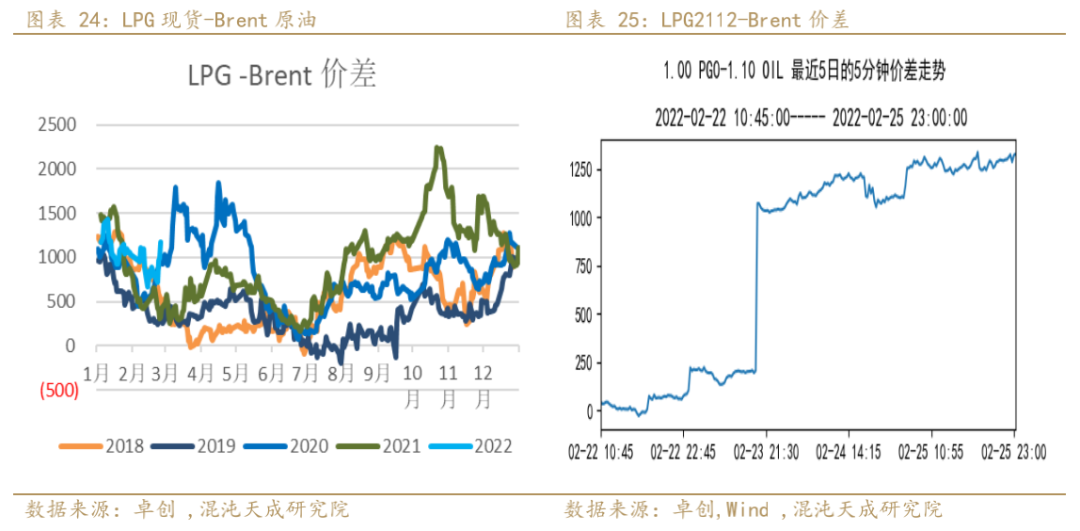

Brent原油价格周内回升,华南LPG现货上涨,与原油价差上周波动区间1000-1250元/吨。PG2204与原油价差维持在744-1170元/吨区间。

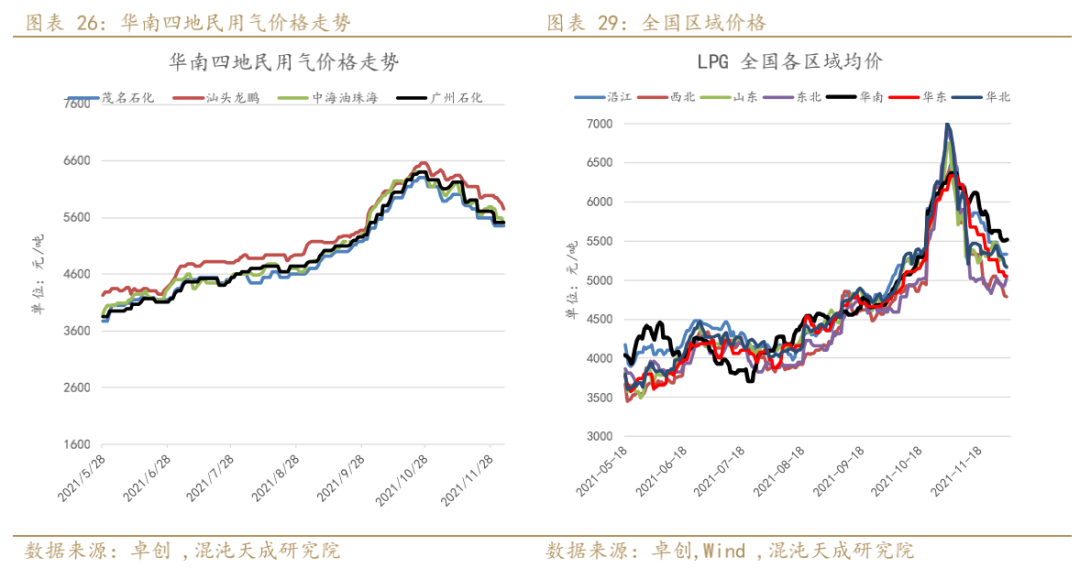

本周全国主要地区LPG现货价格环回落,沿江地区环比上涨178元/吨,报6003元/吨,华南报6160元/吨,华东报价5775元/吨,华北地区报价5750元/吨,山东地区报价6005元/吨,不含交割费用,华东折盘面为国内最低价区域。

能化组: 联系人:王统 13661567888 wangtong@chaosqh.com 从业资格号:F3083495 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);