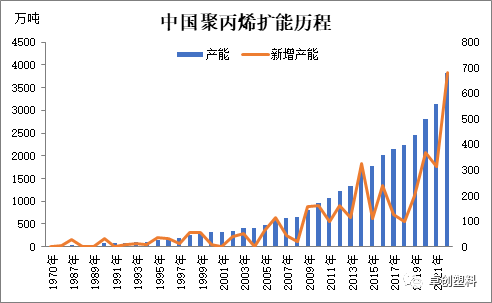

导语 自国内第一套聚丙烯生产装置投产后,聚丙烯一直在产能扩增的道路上前进,尤其2019年之后,国内聚丙烯产能扩增步伐加快,相应的供应增加明显。但聚丙烯需求来看,虽然也是呈现增长趋势,但需求增速不及供应增速,供需也慢慢的向宽松过渡。针对目前聚丙烯供需紧平衡状态,后期将发展如何,尤其面对快速增加的供应压力聚丙烯市场仍有较大机遇。 产能扩增 供应快速增加 聚丙烯产能持续扩增,尤其近几年产能扩增明显,据卓创资讯数据统计,截至2021年聚丙烯近五年产能平均增速达9.25%,产量平均增速达10.12%,供应增长明显。

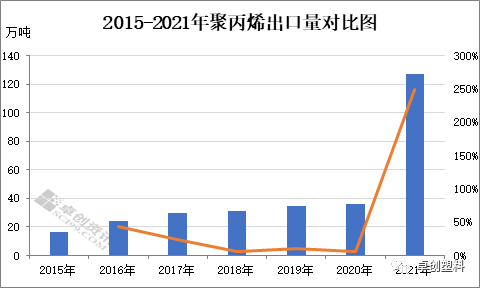

而且未来聚丙烯也仍处于产能扩增态势,2021年底,产能已达到3131万吨,2022年预计新投产能在683万吨,2022-2026年计划新增产能共达到2066万吨。虽然有些装置尚处于规划期,尤其随着碳中和等政策的出台,投产进度存在较大不确定性,有延后或调整可能,但市场供应格局逐步向宽松过渡的格局应不会出现改变。 出口或成为缓解供应压力的重要契机 2021年聚丙烯出口创历史新高,以初级形状的聚丙烯为例全年出口量高达127.4万吨,同比去年上涨250.24%。虽然出口增长主要是因为被动出口——原因主要来自于北美寒潮以及随后东南亚等地装置的大面积检修造成的海外供不应求,刺激国内聚丙烯出口增加。  图2

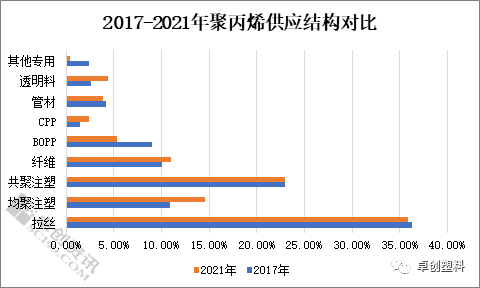

虽然2021年出口的大量增加或难以持续至2022年,但2021年出口的增加,让国内聚丙烯消耗找到了新的出路。伴随着中国聚丙烯大量走出国门,甚至在国外部分地区产生一定影响力,中国聚丙烯得到越来越多的认可,同时也对后期国内聚丙烯出口增加奠定了基础。未来,出口量预计有望维持性向好增长,或将成为缓解国内供应压力的重要契机。 货源结构调整与需求配合度增加 除出口增加之外,不难发现近几年国内聚丙烯生产企业亦是在货源结构上不断进行调整,尤其是对高端料以及专用料领域的开发研究上,这一方面能应对不断发展变化的消费升级,另一方面变相缓解聚丙烯各牌号之间同质化现象严重所引起的市场供应压力。  图3

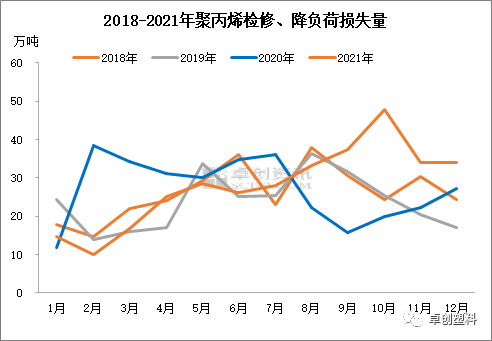

近几年聚丙烯消费随着国民消费水平的升级以及卫生防护意识的不断提高,出现了较为明显的变化,如在家电升级带动注塑领域需求的增长、在卫生防护上带动的医疗卫材、部分膜料品种需求的增长等等。 而从聚丙烯供应的品种对比来看,2017-2021年拉丝以及膜料等传统需求领域的供应量也出现了缩减,相反注塑以及透明等受消费升级带动,供应量增加较为明显。而在牌号的研发领域上生产企业不仅有对新的高端专用料的开发以及产量的提升,同时还有对老牌号的替代升级,以及对下游需求而研发的针对性产品的开发稳定量产,每年聚丙烯会有大量新牌号投放市场。总体来看,生产企业亦是在随着需求的变动不断的调整自身货源的结构,以缓解供应端持续增加所带来的压力。 检修呈现季节性规律 缓解短期压力 对于生产企业而言,装置的停车以及降负荷生产成为缓解供应压力的主要措施。据卓创资讯数据统计,近几年聚丙烯装置检修损失量呈现逐年增加的态势。2021年全年聚丙烯装置检修损失量达到335.71万吨,同比去年增长3.51%。  图4

从检修的时间节点上来看,呈现较为明显的季节性规律,一定程度上缓解了段时间内的市场供应压力。从近几年装置检修规律上不难发现,装置集中检修多集中在上半年4-5月份,以及下半年的7-9月份,这一方面避免了节假日以及需求淡季后来自供应端的压力,另一方面也为需求旺季行情的上涨提供了较好的供应支撑。 结合以上分析,虽然聚丙烯产能不断投放,供应持续增加,业者对于聚丙烯实现纯国产化甚至过剩的预期比较强。但是聚丙烯市场仍是存在较大机遇,一方面下游消费升级带动新消费领域增长,以及2021年出口探索后带动的一系列出口机遇;另一方面则是来自国内生产企业自身压力下装置检修以及主动的生产负荷的调整等。在生产企业主动求变、探索新需求领域的前提下,深刻探析聚丙烯生产牌号比例及检修周期,把握好牌号生产的时机,寻求市场各牌号供需的最优组合,聚丙烯市场也依旧存在向上的空间。 文|李雪 杨娟 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: