作者 | 吴新扬 中信建投期货研究发展部 研究助理 陈家谊 本报告完成时间 | 2022年2月27日 年后国际供应端再次频繁传出利多信号,UPM与造纸工会的僵持、加拿大深陷运输问题、俄乌两国的冲突,国内的看多热情和偏紧的现货市场带动下,纸浆似乎并不受下游疲软需求的影响,期价在看多情绪的带动下几乎触及6800关口。 供给端的炒作延续,外盘报价预计将持续上调 国际供给端的炒作仍在继续,UPM与工会就薪酬问题的谈判无果、加拿大浆厂仓库爆满被迫减产,两条利多主线的渲染下,看多情绪升温,本周纸浆强势上涨最高接近6800元/吨。 1、UPM与工会就薪酬问题的谈判无果 芬兰UPM工人罢工事件仍在继续发酵,截止目前已经连续罢工八周,曾传出双方有意谈判,但是迟迟未有新的进展,2月24日,造纸工会宣布将UPM大部分芬兰工厂的罢工延长三周到4月2日,除非在此前达成新的集体劳工协议。 2、加拿大浆厂仓库爆满被迫减产 由于物流运输不畅等诸多问题,导致浆厂库存接近峰值,加拿大BC省的Taylor浆厂将减少未来6周的产量,以此降低库存压力,预计有2.5万吨以上的减产量,占该浆厂年度产能的10%以上。而此前因为洪水的问题,该浆厂已经停机了4周,国际供应端的风险上升。 3、“俄乌冲突”或将成为原料成本继续上涨的另外一个推手

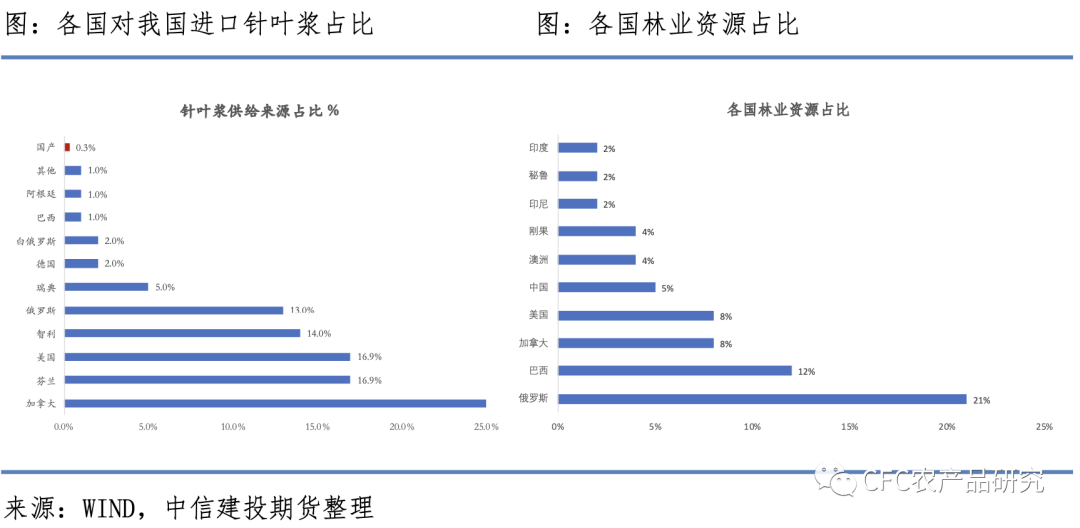

俄罗斯的林业资源占比占到全球的20%左右,每年中国从俄罗斯进口的漂针浆约为110万吨,占到总进口量的13%左右;而本轮地缘政治的冲突下,短期运输预计将受阻,全球本就脆弱的供应链或进一步受到影响,目前在外盘报价中价格相对较低的俄罗斯布针和乌针或面临进一步上调;但长远来说,若地缘冲突进一步升级,欧美联合针对俄罗斯进行经济制裁,中国是否会成为激烈争端下,俄罗斯最大的出口依赖?或对我国的纸浆出口放量,且对浆价产生压制,因此需要关注接下来国际争端下的政策走向。 国内期价优先启动,外盘价格将继续报涨

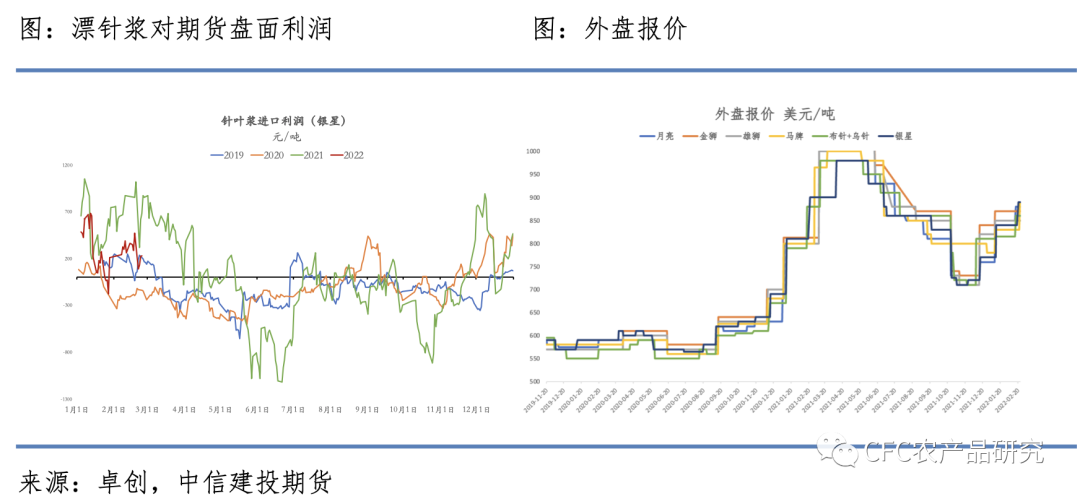

供给段故事的续写国内期价优先启动,自年后开始,持续走强的纸浆期价给了部分品牌针叶浆套利空间,本周上期所注册仓单数量较上周增加13464张,累计仓单数量也是往年同期的5倍左右;国内纸浆期价和进口浆需求的上涨下,外盘报价延续上涨态势,木浆外盘价提涨45-50 美元/吨;而截至目前,部分漂针浆对期货盘面仍然具有利润空间,也将继续吸引套利带来的进口和现货需求,流通的现货预计依然偏紧,因此外盘报价到今年3月都将维持上涨的趋势。 需求的疲软现实和修复预期 下游需求疲软的现实一直在延续,无论是造纸利润、开工率和产量均不及往年同期,但是年后下游纸厂复产复工给了纸浆需求复苏的预期,同时纸厂新一轮涨价函的发布也使“需求修复”的预期演绎得更加明显。

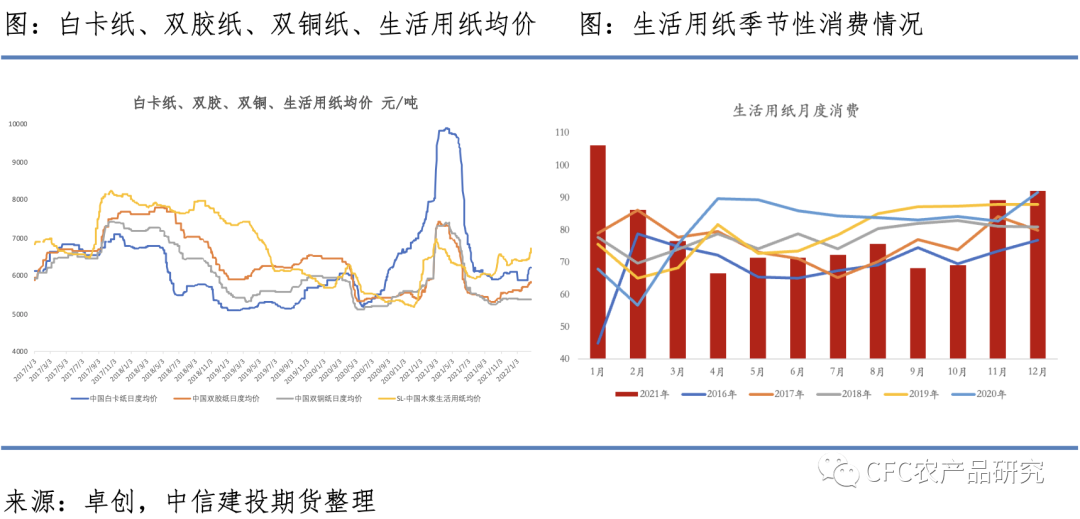

近期上游原材料价格、化工原材料成本持续上升,各大企业为了平衡成本进行了新一轮的涨价。本周各大企业整体涨价幅度在50~300元/吨左右。 根据卓创的数据显示,生活用纸、白卡纸、双胶纸均有上涨,其中生活用纸的涨幅最为明显,较上周上涨200元/吨以上。数据显示,本周白卡纸停机纸厂全部恢复生产,限产现象减少,产量环比增加 12.2%;生活用纸的涨价兑现良好,周度开工率恢复明显,环比增加,15.8%产量环比上周期增加 41.90%,总体来看需求虽然差,但是由于市场关注焦点并不在此,同时下游数据给出了“需求修复的预期”,纸浆价格在供给端和需求端的共同作用下 综合来看,供需双弱的格局+需求修复的预期将成为纸浆运行的逻辑,上游供应偏紧的格局到3月预计都难以缓解,可流通的现货浆仍然偏紧,同时终端纸厂再度发布涨价函,预计纸浆价格将继续维持偏强运行,当前期价升水可用于交割的最低漂针浆现货价格,期价处于绝对高位,观望为主不易追高。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: